- 城市:全国

- 发布时间:2014-10-14

- 报告类型:住宅交易分析

- 发布机构:中债资信

房地产行业是国民经济的支柱产业,房地产投资对经济增长拉动作用强,行业发展与经济增长呈高度相关性

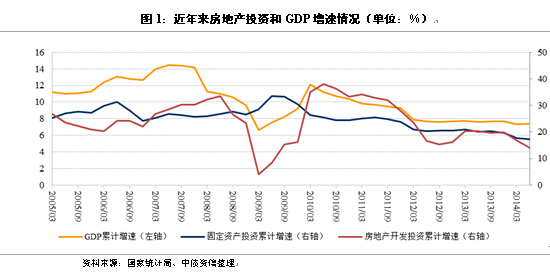

房地产行业为工业、服务业提供生产经营场所,为居民提供生活居住场所,是社会经济发展的重要物质基础。房地产行业与国民经济多个部门密切关联,涉及面广、产业链条长、关联度高,房地产业的发展对金融、建筑、钢铁、有色金属、建材、机械、家电、电子、服务业等上下游行业拉动性强,是国民经济的支柱产业。近10年来,中国房地产业取得了快速发展,房地产行业固定投资额保持高速增长,年均增长速度在20%~30%左右,2013年全国城镇房地产固定资产投资完成额11.14万亿元,同比增速处在近年10年来的低位,但仍为20.28%。

目前固定资产投资是中国经济增长的重要动力,2001年以来,中国资本形成对GDP增长的贡献率均在40%以上,2013年达54.4%。从固定资产投资内部结构看,房地产行业固定资产投资规模庞大,近年来均仅次于制造业,是目前我国固定资产投资的最主要构成部分,近年占比均保持在20%~25%左右。全国城镇房地产固定资产投资完成额占GDP的比重逐年提高,现已由2000年的6.20%不断升至2013年的19.59%。

总体看,房地产行业产业链条长,关联下游投资及消费等诸多领域,与整体经济增长呈现高度相关性,房地产行业发展对经济增长起到重要拉动作用。

政府已明确房地产市场化调控思路,先后在房地产市场供给端做出重要政策调整,以“房价控制”转为“住有所居”总目标,加大住房供应和资金支持

自2013年10月中央政治局集体学习会议以来,新一届政府通过多次重要会议已明确房地产市场化调控思路,并正着手建立房地产长效调控机制,已不再以“房价控制”而转为以“住有所居”为目标,总目标的转变显示出未来对住房供应和资金支持的增加。

住房供给方面,2013年9月以来郑州等18个城市陆续出台楼市调控新政,其中15个城市通过增加住宅供地面积等方式提高土地供应量,16个城市提出扩大保障房、普通商品房供应量,强化了供给端在调控中的作用。2014年3月5日,李克强总理在人大政府工作报告专门提出完善住房保障机制,提出“针对不同城市情况分类调控,增加中小套型商品房和共有产权住房供应,抑制投机投资性需求,促进房地产市场持续健康发展。”根据工作报告规划,计划2014年新开工保障性安居工程700万套以上,较之前计划的600万套有所增加,保障房建设继续加快。未来在操作层面,主要思路将为以政府支持的保障房托底满足中低收入家庭住房需求,以市场化的商品房满足中高收入家庭住房需求。其实早在2013年4月国务院总理李克强主持召开国务院常务会议,会议即确定由国家开发银行成立专门机构,实行单独核算,采取市场化方式发行住宅金融专项债券,重点用于支持棚改及城市基础设施等相关工程建设,以期通过创新政策性住房投融资工具为保障房建设提供稳定支持。

资金方面,房地产作为资金密集型行业,资金来源一直为影响市场表现重要因素,前期受外部融资限制影响,国内房企主要依赖银行贷款和信托融资,融资成本逐渐上升。2013年下半年尤其是2014年初以来,政府在房企股权及债权融资方面均有一定放开,核心资金层面的放松拓宽了房企融资途径,进一步丰富和践行了政府市场化调控的思路。

其中,股权融资方面,从近年国内上市房地产公司融资情况来看,自2009年8月金地集团实施42亿元再融资方案至2014年初数年内,上市房企融资直接用于房地产项目未有任何获批案例。2013年8月以来,北京城建、新湖中宝等上市房企陆续发布以股权形式的再融资计划,主要用于棚户区改造等保障性住房项目。2014年3月中茵股份、天保基建非公开发行A股股票申请获得证监会审核通过,至此上市房企股权再融资正式开闸。截至2014年9月末,共有约50家房企发布再融资预案,其中天保基建、福星股份等部分房企已获证监会核准并成功发行。直接股权融资可带来无息权益资本,未来更多上市房企通过增发等形式获取资金将从中受益。

债权融资方面,2014年9月初,上市房企在银行间债券市场发行中票开闸,募集资金须用于符合国家政策支持的商品房或保障房项目、补充流动资金、偿还银行贷款,不能用于支付土地款等用途。房地产行业近年来资金来源增速明显下降,考虑到中型房企综合债务资金成本在10%以上,中票债务工具的放行将显著拓宽上市房企融资渠道,并降低其融资成本。该政策未来将对上市房企相应保障房及普通商品房项目的市场供给形成有利支撑,整体是房地产市场供给端资金方面支持的重要补充。

2014年以来影响房地产市场需求端的各地限购政策陆续放开,另外资金层面的限贷政策放松进一步丰富了市场化调控思路

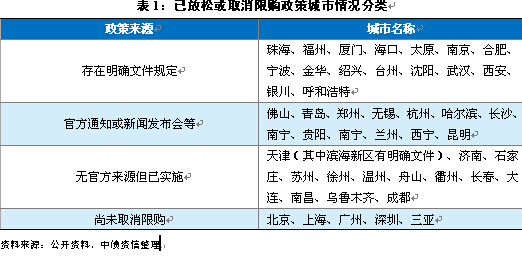

2014年上半年继“两会”上中央提出“分类调控”后,地方政府纷纷自行出台放松或取消限购政策,并配合以购房落户、提高公积金贷款额度等政策。2014年6月26日,呼和浩特房地产开发监督管理处正式发表取消楼市限购令的实施意见,成为全国首个取消限购政策的城市。随后已限购城市陆续对楼市限购松绑,截至2014年10月中,46个限购城市中仅北京、上海、广州、深圳、三亚5城尚未放松限购,其中28个城市有明确文件或在官方场合明确提出放松或取消限购,13个城市虽无正式文件或通知但已实施放松限购政策。

从政策内容来看,多数城市采取部分放松措施,对辖内部分区域、户型和购买套数等放松,如厦门市规定岛外四区解除限购政策,岛内两区购买144平方米以上住房不再执行限购措施,本市户籍居民在岛内拥有1套住房的和非本市居民首次在岛内购房的限购1套住房,并规定购房办理签约、贷款和产权登记等手续时,无需提供纳税证明或社会保险缴纳证明;部分城市则分次或一次全面放开限购政策,如杭州于7月29日取消主城区140平方米以上住房和余杭、萧山两区住房限购,于8月29日全面放开,南京、沈阳、太原等城市则一次性全面放开限购。

2014年中以来地方限购政策的放松体现了短期行政干预措施的逐渐退出,是楼市需求端市场化方向调整的表现,限购的放松对解决部分二三线城市库存压力较高现象起到一定的积极作用,但就放松限购后的市场表现来看,短期效果相对有限,整体需相应资金支持政策予以配套。

2014年9月30日,中国人民银行及银监会联合发布《关于进一步做好住房金融服务工作的通知》,其中涉及二套房认定松动、三套房允许使用按揭贷款、鼓励银行机构通过发行住房抵押贷款支持证券(MBS)等资金筹措方式增加对首套及改善型住房的贷款投放等政策,此次“限贷”调整是为地方“限购”放宽后在需求端核心资金层面的重要举措。

其中,二套房认定松动可视为对过去市场改善性需求“误伤”后的修正,对拥有1套住房并已结清相应购房贷款的家庭,二套房购买享受首付30%、贷款下限0.7倍基准利率的政策,相比过去首付60%、贷款下限1.1倍基准利率的水平,较大程度上降低了改善性需求人群购房首付资金的门槛。尽管目前0.7倍基准利率较难实现,但在行业调控及利率逐步市场化的背景下,未来利率优惠扩大将是大概率事件。同时,考虑到我国目前居民杠杆相比发达国家尚处较低水平,限贷放松亦是合理利用居民杠杆释放经济红利的有效措施。针对第二套房及以上再购房者可由银行金融机构根据借款人偿付能力、信用状况等审慎把握,改变了过去禁止发放贷款的行政要求,由于该类客户资质相对较好,后续中高端改善及投资需求亦将有所释放。为提升贷款金融机构的房贷投放意愿,政策鼓励银行业金融机构通过发行住房抵押贷款支持证券(MBS)、期限较长的专项金融债券等多种措施筹集资金,专门用于增加首套及改善型普通自住房贷款投放,此亦视为对市场需求端资金来源层面的补充支持,通过解决银行机构经营获利与按揭贷款发放的矛盾来扩大需求资金的有效释放。

房地产市场化长效调控机制的完善有利于发挥其自身应有作用,并有利于稳定新常态形势下的经济增长

中国政府在年初政府工作报告中提出2014年国内生产总值7.5%左右的增长目标,并提出中低速增长的“新常态”。进入2014年以来,在全国经济下行背景下,上半年房地产销售相对低迷,房价涨幅回落明显,同时直接影响了房地产投资,行业进入调整期。从房地产投资来看,2014年1~8月全国共完成开发投资5.90万亿元,同比增速较上年同期下降6.1个百分点至13.2%,整体增长乏力。房地产的市场变化亦对宏观经济产生了影响,2014年1~8月固定资产投资增速较去年同期下降3.8个百分点至16.50%,上半年GDP增速7.42%,为近年来最低。同时,据统计,在消费和出口规模未大幅增长的情况下(2014年上半年社会消费品零售总额同比增速低于去年同期,且进出口总值同比下降),上半年投资对GDP的贡献率下滑至48.5%,亦为近年来新低。

中央政府在此轮房地产政策调整中对供给、需求端的放开尤其是核心资金层面的相应放宽,总体符合并丰富了目前房地产发展市场化调控的思路,限购、限贷等短期调控手段的逐渐退出,以及保障房建设、不动产统一登记、户籍制度改革等长效机制的稳步推进将有望发挥其自身调节机制,促进房地产市场的长期健康发展,亦有利于发挥其对整体经济促增长的作用,一定程度也能为长期改革释放有效的时间和空间。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[克而瑞]深沪落地参考价后二手房量价逆转,可比价格中位数分别跌23%和6%

- 2[克而瑞]二手房周报 | 信贷宽松利好消化,11城成交环比回落10%

- 3[易居研究院]2021年10月热点城市二手住宅市场报告

- 4[克而瑞]10月楼市成交跌幅显著收窄,地市继续量价齐跌

- 5[克而瑞]新房周报|成交环比回升,保持房地产信贷有序投放和强化监管

- 6[诸葛找房]9月百城二手住宅市场均价报告

- 7[克而瑞]11城“十一”周成交同比锐减超四成,仅北京增35%(10.4-10.10)

- 8[易居研究院]2021年9月热点城市二手住宅市场报告

- 9[易居研究院]2021年9月全国40城新建商品住宅成交报告

- 10[克而瑞]二手房周报 | 金融管控下11城同环比再降(9.20-9.26)