- 城市:全国

- 发布时间:2014-10-22

- 报告类型:住宅交易分析

- 发布机构:中房研协

2014年9月及前三季度全国房地产市场数据点评

中房研协 研究中心

1、前三季度房地产开发投资增幅创五年来新低

9月份,全国房地产开发投资9776亿元,同比增长8.6%。其中,住宅投资6566亿元,同比增长5.2%。1-9月份,全国房地产开发投资68751亿元,同比增长12.5%,增速比1-8月份回落0.7个百分点。其中,住宅投资46725亿元,增长11.3%,增速回落1.1个百分点。

近一年全国房地产开发投资额趋势图表

单位:亿元

数据来源:国家统计局

2014年前三季度,全国房地产开发投资68751亿元,同比名义增长12.5%(扣除价格因素实际增长11.7%),增速比1-8月份回落0.7个百分点。其中,住宅投资46725亿元,增长11.3%,增速回落1.1个百分点。住宅投资占房地产开发投资的比重为68.0%(1-7月为68.2%,1-8月为68.1%),住宅投资比重在逐月下降。

1-9月份,东部地区房地产开发投资38737亿元,同比增长12.6%,增速比1-8月份回落1个百分点;中部地区投资14536亿元,增长10.7%,增速提高0.1个百分点;西部地区投资15479亿元,增长14.0%,增速回落0.4个百分点。东部地区投资占比房地产开发投资的比重为56.3,1-8月为56.8%,1-7月为57.2%,东部地区投资依然占大头,但比重也在逐步下降。

|

1-7月 |

1-8月 |

1-9月 |

|

|

住宅投资占房地产开发投资的比重 |

68.2% |

68.1% |

68.0% |

|

东部地区投资占房地产开发投资的比重 |

57.2% |

56.8% |

56.3% |

点评:从房地产投资额同比增幅走势看,今年基本呈现整体逐步回落的态势,前三季度增幅再创五年来的新低。今年前9个 月房地产开发投资增幅更是逐月一路回落,这种调整态势相当罕见。从大的环境看是整个中国经济增速在回落,房地产投资或主动或被动也受影响。金融信贷支持力 度的下降,房地产市场的调整,也影响了企业的投资能力。今年四季度,随着各项政策逐步落地,市场逐步筑底,房地产投资同比增幅止降,预计年度投资增幅在10%左右。

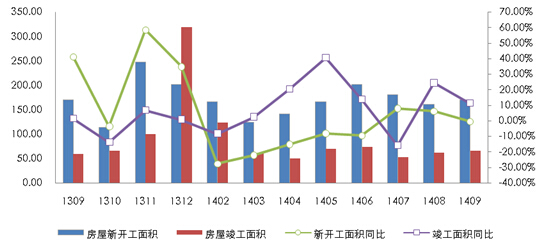

2、房屋新开工面积月度降幅持续收窄,但累计同比降幅依然严峻

9月份,房屋新开工面积同比下降0.2%,其中,住宅新开工面积同比下降6.2%。1-9月份,房屋新开工面积131411万平方米,下降9.3%,降幅收窄1.2个百分点。其中,住宅新开工面积91754万平方米,下降13.5%。房屋竣工面积56504万平方米,增长7.2%,增速提高0.5个百分点。其中,住宅竣工面积43269万平方米,增长5.1%。

点评:从房屋新开工面积同比增幅走势看,自今年年初同比增幅下滑至负增长区间后,3月以来呈现逐步收窄的态势,主要是近期各月的房屋新开工量跌幅有所收窄。预计今年四季度房屋新开工面积同比跌幅将继续收窄,但全年新开工面积同比降幅依然维持在8%左右。

近一年全国房地产新开工及竣工面积趋势图表

单位:百万平方米

数据来源:国家统计局

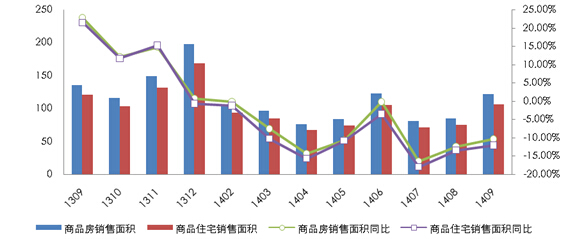

3、商品房销售面积跌幅持续加大,企业不应盲目悲观,也不要钻营投机,应专注存货的去化

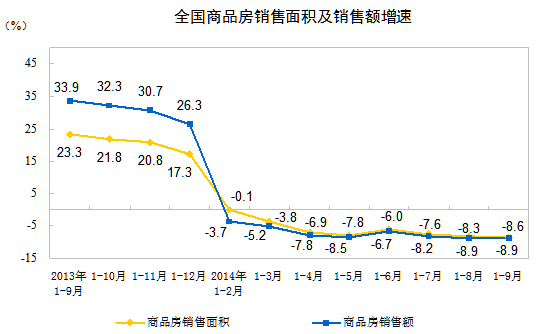

9月份,商品房销售面积12145万平方米,同比下降10.31%;商品房销售额7566亿元,同比下降8.89%。1-9月份,商品房销售面积77132万平方米,同比下降8.6%,降幅比1-8月份扩大0.3个百分点。其中,住宅销售面积下降10.3%。商品房销售额49227亿元,下降8.9%,降幅与1-8月份持平。其中,住宅销售额下降10.8%。其中,住宅销售额下降10.8%,办公楼销售额下降19.7%,商业营业用房销售额增长6.8%。

近一年商品房及商品住宅销售面积图表

单位:百万平方米

数据来源:国家统计局

点评:与去年同期相比,今年商品房和住宅的销售面积及销售额都出现了10%左右的降幅,且市场始终没有从调整的态势中解脱出来。但也应客观看到,2013年的房地产市场具有一定的特殊性,政策因素的推动起到了相当大作用。2013年的销售量将是相当时间内的峰值,因此,今年楼市的销量有所回落也属正常,没必要过于担心。

9月末,商品房待售面积57148万平方米,比8月末增加988万平方米。其中,住宅待售面积37676万平方米,比8月末增加629万平方米;办公楼待售面积2250万平方米,比8月末增加46万平方米;商业营业用房待售面积10982万平方米,比8月末增加206万平方米。

点评:销售量的同比回落与待售面积的增长,尤其是住宅待售面积的大幅增长,还是提醒了企业,靠政策不如靠自己,如何在相对稳定且有利的政策环境下快速实现资金回笼才是王道。

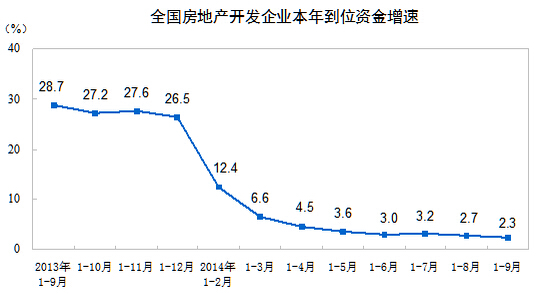

4、央行信贷政策明确,但具体执行权交由商业银行,房企资金增幅持续低位,受市场销售回落影响,其他资金占比明显回落

1-9月份,房地产开发企业到位资金89869亿元,同比增长2.3%,增速比1-8月份回落0.4个百分点。其中,国内贷款16288亿元,增长11.8%;利用外资430亿元,增长9.9%;自筹资金37535亿元,增长11.5%;其他资金35616亿元,下降9.1%。在其他资金中,定金及预收款21582亿元,下降11.1%;个人按揭贷款9794亿元,下降4.9%。

从 月度累计情况看,今年前三季度,房地产开发企业到位资金同比增幅再次小幅回落,基本延续了年初以来整体回落的态势。与今年前八月相比,前三季度各项资金来 源占比中,除利用外资占比小幅上升外,企业自筹资金占比上升明显,国内贷款和其他资金占比继续下滑。其他资金中,定金及预收款占比小幅回升,主要与近期市 场销售回暖有关。而自筹资金占比大幅上升,显示近期房地产企业利用其他渠道融资的现象较为活跃。

点 评:央行逐步明确了购房信贷优惠政策,但主动权赋予商业银行,地方政府可作为的空间并不大。因此,对于首套和改善型首套房的信贷政策主要集中在三成首付 上,而七折利率则很难出现。贷款政策总体并未充分放开。购房者对市场的悲观预期在短期内很难扭转,目前市场逐步转向买房市场,房企资金压力持续加大。预计 今年四季度,在住房信贷政策环境未明显改善的情况下,房企受市场销售的影响,资金同比增幅仍将处于较低水平。

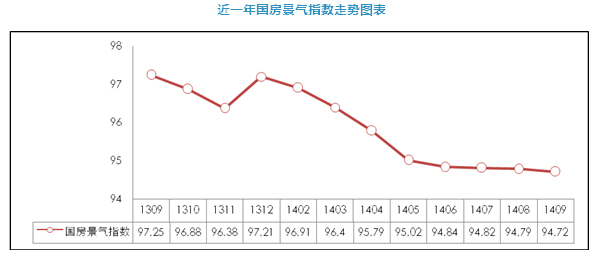

5、国房景气指数持续回落,降至近21个月最低值

9月份,国房景气指数进一步下滑,回落至94.72,相比上月继续下滑0.07点,为2012年11月以来,近21个月最低值。

点评:虽然9月房地产开发景气指数在95以内的低位水平继续下挫,但是下挫速度较二季度的月均0.5个点已经明显放缓。房企对后市仍然偏向悲观,但是市场预期四季度有望在低位保持徘徊。

近一年国房景气指数走势图表

数据来源:国家统计局

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[克而瑞]深沪落地参考价后二手房量价逆转,可比价格中位数分别跌23%和6%

- 2[克而瑞]二手房周报 | 信贷宽松利好消化,11城成交环比回落10%

- 3[易居研究院]2021年10月热点城市二手住宅市场报告

- 4[克而瑞]10月楼市成交跌幅显著收窄,地市继续量价齐跌

- 5[克而瑞]新房周报|成交环比回升,保持房地产信贷有序投放和强化监管

- 6[诸葛找房]9月百城二手住宅市场均价报告

- 7[克而瑞]11城“十一”周成交同比锐减超四成,仅北京增35%(10.4-10.10)

- 8[易居研究院]2021年9月热点城市二手住宅市场报告

- 9[易居研究院]2021年9月全国40城新建商品住宅成交报告

- 10[克而瑞]二手房周报 | 金融管控下11城同环比再降(9.20-9.26)