- 城市:全国

- 发布时间:2015-08-25

- 报告类型:企业监测分析

- 发布机构:克而瑞

业绩:下半年有近400亿销售货量,完成全年目标问题不大

截止到2015年6月底,旭辉实现合约销售金额105.2亿元,按照企业年初制定的250亿元业绩目标,今年上半年销售目标完成率在42%。而展望下半年市场趋势,结合企业推案节奏,我们判断旭辉完成全年销售目标问题不大。

市场层面,至今年4月份楼市回暖以来,一二线城市成交持续火热,至7、8月份销售淡季,受前期中高端需求消耗及供应减少影响,成交有所降温,但 真正的刚性需求依然旺盛。所以,“金九银十”及年末冲刺期,市场的热度还在。企业层面,旭辉在年初时已公开表示2015年的销售货值500亿元,而且 9-12月将有至少14个新项目入市,如此,四季度才是旭辉年度销售重点。按照当前去化情况,下半年企业的销售货量有近400亿元,假设刚好销售 144.8亿元,那么只需保证40%左右的去化率即可达成目标,对于旭辉而言并没有什么难度。

值得注意的是,在保证目标可完成之外,旭辉涨价策略也悄然实施。从上半年销售数据来看,企业成交均价在12519元/平米,较2014年全年售 价增长2%,与年初制定的涨价计划相符。参考年度价格增长率在10%-15%,那么2015年旭辉销售均价将达13458元/平米,其入市项目主要位于一 二线城市,且侧重改善类产品,是实现价格上涨的筹码。

扩张:遵循“三个漏斗”法则,大举进军一二线城市

从2月份开始,旭辉已吹响了2015年抢地的号角,用旭辉自己的话来说,就是“要逆周期买地,在地价低的时候积极参与”,即在市场还未炒热的时候,用较低的价格获得满意的地块。纵观企业年初以来拿地策略,“三个漏斗”法则运用保证项目未来可期回报。

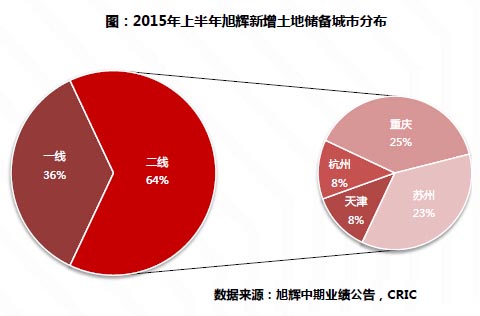

其一,旭辉实施战略筛选,全力聚焦一二线城市。今年上半年,旭辉新增土地储备252万方,同比翻两番,所拿地块全部位于一二线城市,比重分别为 36%及64%。其中,一线城市涉及京沪两地,二线城市则覆盖杭州、天津、重庆及苏州,尤为关注重庆、苏州市场。布局一二线城市是旭辉的既定战 略,2014年年末时,企业预料2015年一线、二线城市楼市步入复苏,择时复苏早期攻城略地,在市场较好的城市布局,储备优质地块,符合企业城市发展战略。

其二,旭辉选择逆周期拿地,以低成本获取优质地块,确保利润空间。根据企业新增土地储备,京沪地块平均楼板价在7736元/平米,二线城市更低 至4468元/平米,参照当下一线城市中心区域住宅4万元/平米起步,郊区在2万元/平米以上,二线城市住宅售价也进入万元阶段,项目入市存较大溢价空 间,实现12%的销售利润率难度不大。

其三,联合拿地为旭辉扩张层面的看点,“小股操盘”确保ROE。2015年上半年,旭辉所获取的12宗地块中,有10个项目为企业操盘运作,其 中旭辉权益比重<50%的项目占据8个,个别项目股权占比不足20%,企业“小股操盘”策略加速推进。旭辉所采取的“小股操盘”策略与万科如出一 撤,以较低投入撬动整个项目运作,品牌输出博取高投资收益,项目总体ROE水平可保证。年初至今,旭辉已与香港置地、北辰实业及中国平安等企业达成合作, 其中,首度联姻平安,双方便豪掷31亿元拿下苏州月亮湾项目,面向中产阶级,开发中高端产品。项目占据一线湖景资源,且周边配套成熟,升值前景明朗,入市 价格预计可达3万元/平米,旭辉仅以4成投入,便可坐享高回报收益。如此,旭辉“小股操盘”的生意经正全面铺开,前行之路更为踏实。

亮点:债务结构再优化,稳健作风受资本市场追捧

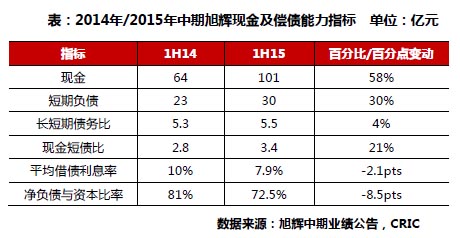

自2012年上市以来,旭辉一直奉行稳健的财务作风,也因此获得资本市场认可。2015年上半年,企业手持现金充足,负债结构再优化,净负债率进一步降低至72.5%,良好的财务状况成为运营层面一大亮点。

土地市场大举进军之后,旭辉不仅维持债务层面平衡,而且推进债务结构优化。具体来看,截止到2015年6月底,旭辉持有现金从2014年上半年 的64亿元增加至101亿元,即使短期负债上升,其现金短债比依然达到3.4,远高于去年同期2.8,现金储备颇为充足,不存在短期还贷压力。除此,旭辉 长短期债务比从5.3增加至5.5,债务结构进一步优化,有息债中以长期贷款为主,这主要得益于旭辉在资本市场受追捧,持续获得大额融资。如1月份时,旭 辉与银团签订了一项总额约1.2亿美元的3年期贷款,5月份时,发行4亿美元5年期美元债券,获得超5.5倍认购,长期债务迅速增加。

在债务结构优化之际,旭辉也实现借贷利息率降低,从去年的10%降至目前的7.9%。不过,我们认为,从行业形势来看,当前企业的借贷成本并不 占优势,其境外发行的债券及获得的银团贷款,在境外资本市场利率相对较低,但随国内公司债发行主体扩大及连续降准、降息,境内发债的成本实质要低于境外, 不少香港上市的内资房企如恒大、龙湖等,纷纷转向国内寻求融资。在中期业绩会上,旭辉表示未来公司发债的两个主要部分是公司债和境内利息成本低的开发债, 表明企业融资方向已确认,其40亿元公司债已获上交所审核,可判断旭辉借贷利息率有望进一步降低。

预判:两方面助力企业踏实前行,旭辉等待厚积薄发

在我们看来,不管是拿地上的“三个漏斗”法则,逆周期进军一二线城市土地市场,抑或贯穿上市以来的稳健财务作风,时刻保持良好财务状况,旭辉都 是一个地产行业踏实者的形象。根据企业中期业绩会公布信息,我们预判,调整产品、合作平安两个策略方向,是旭辉“稳”中谋变的体现,企业等待厚积薄发。

1、产品结构持续调整,不断适应市场变化。从2013年开始,旭辉已在探究客群发展与产品结构间的关系,预 测60后、70后客群将增加改善型需求,而且国家政策层面也会放宽自住型改善。由此,在2014年,旭辉大刀阔斧调整产品结构,迅速增加改善型产品比重, 将之前刚需改善比从8:2调整到4:6,以匹配市场逐渐放开的改善型需求。旭辉正确判断了市场形势,2014年二套房政策放宽、贷款利率下调,中高端改善 需求迎来放量,旭辉顺势入市改善类项目,赢得市场机会,当年销售金额同比增长39%。至2015年中期,旭辉再提产品调整计划,表示未来1-2年将产品结 构调到更好,理想的刚需改善比是5:5,下调改善类产品比重。我们判断旭辉已经意识到这一波楼市升温多因改善需求大举入市,经历这股热潮之后,中高端改善 需求过度消耗,支持楼市更多的是真正的刚性需求,如此,在产品配比方面,考虑到销售去化率及毛利率,旭辉兼顾刚需与改善。

2、与平安合作不会局限于项目开发,金融布局是方向。根据公开资料,2015年7月,旭辉牵手平安出资31 亿元拿下苏州月亮湾地块,用于开发中高端项目。仅是拿地信息并不能说明什么,但与平安合作,却让这次牵手充满想象空间。我们认为,旭辉联姻平安,颇有“醉 温之意不在酒”,此次合作不会仅限于项目开发,一个出钱,一个出力,鉴于旭辉曾在2015年年初表示将关注金融,我们看好的是旭辉借力平安在金融层面的资 源,跟上“互联网+金融”的步伐。参考万科、绿地、碧桂园等均与平安有合作,涉及金融产品、社区O2O及众筹等等,旭辉合作平安,金融资源可铺开到项目层 面,迎合客户需要,成为创新的卖点,还可以服务于企业自身金融需求,互利互惠。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元