- 城市:全国

- 发布时间:2015-11-05

- 报告类型:企业监测分析

- 发布机构:克而瑞

近期,中渝置地(以下简称“中渝“)发布公告,称其欲向恒大地产出售重庆市发展中项目御龙天峰的25%权益及应收借款,总代价约为17.5亿元。这 已是中渝2015年以来第三次变卖资产,累计出售总额已达93.5亿元;虽然2009年以来其一直都有出售资产的情况,但主要还是以变卖项目的部分股权, 将资产由重转轻为主,且涉及金额一般都不大,而今年如此高频次大金额的交易实属罕见。也正因如此,中渝这家企业被推到了舆论的风口浪尖。

中渝2015年的资产出售涉及的项目分布在重庆、贵阳、成都三地(项目明细详见文末附表),总建筑面积达877.4万平方米(权益建筑面积为 634.3万平方米)。从其2014年的土储结构来看,中渝目前的总土地储备也仅有1234.4万平米,且主要分布在重庆、贵阳、成都和西安。由此我们可 以看出,这三次交易变卖掉71%的土储绝非单纯调整城市布局那么简单。

扒一扒其大卖资产的动因,主要是以下三方面:

直接动因:企业面临部分区域盈利空间收窄和土储分布较多的窘境

从中渝年报中按区域划分的平均售价明细来看,重庆和贵阳两地的销售均价都有了明显下滑,幅度均在大于15%;而与之形成鲜明对比的是,2014年中渝在重庆的土储占比在一半以上, 贵阳紧随其后,占比也达到了26%。一边是市场不景气带来盈利空间的收窄,另一边是土储分布较多引发的去化难,中渝若不及时采取措施,面临的将是“蜡烛两 头烧”的窘境。虽然政府也在不断出台有利政策,但可以预见的是,未来的房地产市场对于从事传统开发的中型房企而言已是机会有限。在此时选择变卖资产,将原 有的开发-销售-回款模式变为赚取土地差价的投资行为,不失为一种明智的选择。

内在动因:债务压力较大和合约销售下降,难以维系长远发展

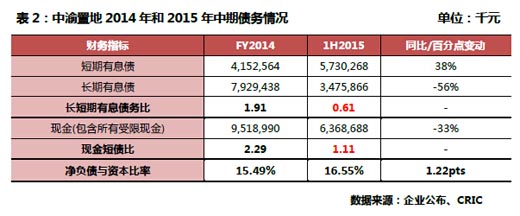

从中渝2014年和2015年中期的债务比较中,我们可以发现,其短期有息负债由2014年的41.5亿元上升至2015年中期57.3亿元, 上涨幅度达38%;与之形成鲜明对比的为现金量的锐减,中渝在2015年中期现金总量下降至63.7亿元,跌幅达33%,由于这两项指标的变化,使得中渝 的偿债能力有所下降,长短期有息债务比仅为0.61,现金短债比也由2014年的2.29下降至2015年中期的1.11。而从其净负债与资本比率来 看,2015年中期为16.55%,较2014年上涨了1.22个百分点,这也意味着其杠杆利用率仍有待提升。

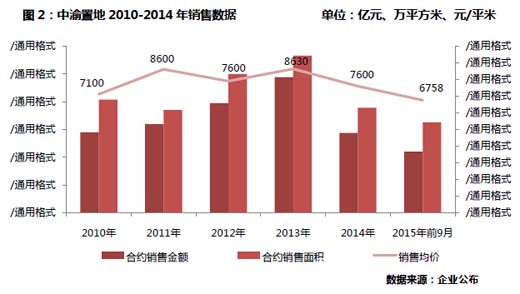

在房企现金受限的情况下,主营业务的合约销售金额是维持企业正常运转的重中之重,但据中渝历年公布的销售业绩可知,自2014年起,其合约销售金额和面积均有了显著下降,销售均价也由2013年的8630元/平米下降至2014年的7600元/平米。

2014年作为房地产市场转折元年,行业正逐步过渡到白银时代,对于大型开发商尚可通过调整产品结构保证利润空间,可对于像中渝这样的中型房企而言,想要短期内实现“逆袭”,近乎是不可能的,这也是中渝选择在今年频频出售资产的内在动因。

根本原因:企业利润率逐年下滑,管理层对未来持保守预期

就中渝2015年中期的营收情况来看,毛利润和净利润较2014年中期分别下降了23.78%和16.2%,公司管理层再难对未来抱有乐观预 期。在其2015年中报中也曾坦言,受惠中国国内生产总值急剧增长,国内物业市场经历了十年的快速发展,但近一年多以来,由于外部经济因素及中国国内生产 总值增速下滑,房地产市场温度下降,于2015年上半年,中国国内生产总值增速达到六年以来新低,只有7%。中央银行近期调低利率,在放宽物业市场限制性 政策的配合下,提振市场情绪,吸引了更多潜在买家进入市场,物业市场由此呈现稳定现象。然而,市场普遍认为,除非政府进一步放松抑制措施,否则现有市场状 况仍然淡静。也正是基于这样的现状,中渝选择了审慎及谨慎的投资策略,以变卖资产、消减库存作为抵御外部风险的主要措施。

结语:房企分化竞争加剧,中型房企转型迫在眉睫

事实上,中渝的现状也是许多中型房企的写照,当行业变革来临,房企两极分化加剧,面临盈利空间收窄、库存压力增加,债务结构变差等问题,中型房企应如何应对求生呢?我们给出以下几点建议:

一是上签,看准新的增长点,加紧转型步伐。中型房企的资金规模较小,像恒大等大型房企的多元化发展固然能起 到分散风险的作用,但需要耗费巨大的人力、物力和财力;因而对于中型房企而言,着眼于有潜力的相关行业,集中力量谋求转型变得尤为重要。以花样年为例,基 于存量住宅,瞄准社区O2O这一发展方向,在细分领域也足以与万科这样的大企业匹敌。

二是中签,转变销售策略,将去库存作为首要任务。对于债务结构相对较好的中型房企来说,当市场环境发生变 化,还是有时间通过产品线的调整、销售策略的转变来缓解营业情况的短期恶化的。具体来说,可依据现有的城市布局研发独具特色的产品来吸引潜在客群,如阳光 100的街区商业,嘉凯城的城市客厅等都是值得其他中型房企借鉴的案例。

三是下签,变卖资产,以“被收购“的模式实现逐步退出。市场环境的变化带来最直接的影响便是房企分化加剧, 大房企会通过不断的收并购扩张自身规模,而竞争力较弱的中型房企也将失去自己赖以生存的”一席之地“,垄断竞争的局面会就此形成。对于竞争力较弱的中型房 企而言,选择恰当的时机将已有的优质资产打包出售不失为一种明智的退出策略,毕竟这也算是对股东和债权人负责的一种表现。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元