- 城市:全国

- 发布时间:2015-11-23

- 报告类型:企业监测分析

- 发布机构:克而瑞

11月13日,富力地产在证监会官网上披露其招股说明书申报稿。而富力自2007年开始多次启动回A计划,始终未能成功。随着今年年初,证监会明确国内上市房企再融资,国土资源部不再进行事前审查,于是富力地产回A计划再次启动。

根据招股说明书披露,富力地产本次拟公开发行不超过10.7亿股新股票,每股面值0.25元,约占发行后总股本的24.93%,募集资金总额为 不超过350亿元。而本次募集的资金将投向北京富力新城、天津富力新城、上海虹桥项目、梅州富力城、哈尔滨富力城、北京富力通州运河十号、南京富力尚悦 居、无锡富力十号以及佛山富力广场9个项目。

我们认为,富力地产回归A股主要有以下几点原因:

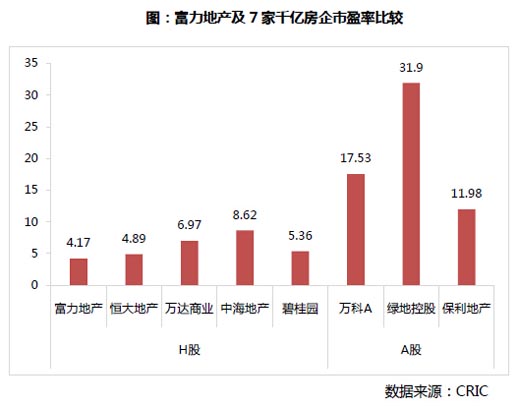

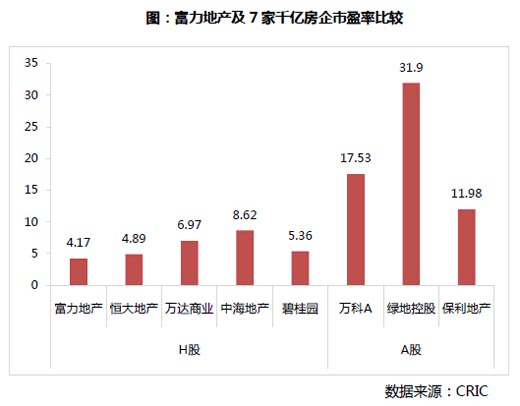

第一、相比海外市场,房企内地上市估值更加理想。A股上市的房企中,万科、保利市盈率均在10倍以上,甚至 绿地市盈率高达31.9倍;而如恒大等港股上市房企市盈率普遍在10倍以下,富力市盈率仅为4.17倍。同时,05年富力地产在港交所上市时发行股价有 10.80港元,如今跌破发行价,仅为8.71港元,这也是富力地产积极启动A股发行计划的原因之一。

第二、融资环境向好,新政出台落地助房企回归。从2010年4月国务院发布禁止证监会批准囤房囤地房企上 市、再融资和重大资产重组的通知以来,内地房企就很难实现在A股上市了。到今年年初,证监会才明确国内上市房企再融资不再需要国土部门事前审查,明确这一 条回归A股才有可行性,所以这也是富力今年以来多次表示回归A股的一大诱因。

第三、降低融资成本及时间成本。随着国内宽松的货币政策、房企增发的增加,融资成本进一步降低。我们注意 到,一方面富力地产在今年7月份曾发行65亿元五年期境内公司债,票面利率低至4.95%,同时在中期报中表示还准备进一步发行多达130亿元的境内公司 债。此次回归A股成功发售新股后,可替换掉部分高成本贷款,缓解资金压力。

另一方面,海外市场发债成本普遍较高,特别是中小房企的成本高于10%,相对优势明显下降。且港股房企如需发行企业债、增发等都需要经过冗长的 监管程序,即使顺利融资,募集资金也需要经历多层审核、并交纳相关费用后才能进入到国内企业账上。相对而言,A股房企融资则不需要如此复杂流程,可以将获 得的资金直接用于项目上,资金使用效率更高。

第四、土地储备充足,但依然有增加土储的意愿,需缓解资金压力。今年以来富力地产在土地投资方面动作频频, 根据CRIC的监测,1-10月富力地产总共斥资约47亿元,在全国多个城市拿下29块地,总计新增土地储备建筑面积304万平方米。截至2014年12 月底,富力地产的土地储备总量为4294万平方米(按照目前的销售节奏,可持续开发约10.5年)而身为“千亿房企俱乐部”的中海地产土地储备总量仅为 3735万平方米,在这样的情况之下,富力今年依然有47亿元的新增土地金,显然是不想放弃拿地扩张的机会,所以也需要资金的支持。

综上所述,早在07年,富力地产便有回A的打算,但始终未能成功,此次再提,主要有两个方面。一是,两地对 房企的估值出现差异,相比H股的偏低估值,A股对于房地产企业的估值明显更高。尤其是富力在05年上市时发行股价有10.80港元,而如今仅为8.71港 元,已跌破发行价,此次回归A股力图获得内地资本市场的认可;二是,随着内地融资环境的改善,各种新政的出台落地,使房企回归A股成为可能。

此次回归A股,在享受内地资本高估值的同时,350亿元的融资额有望大幅度改善富力地产的财务状况,而在港股上市的内地房地产股大多数估值被低估,相信未来会有更多的房企加入到回归A股的队伍中来。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元