- 城市:全国

- 发布时间:2016-03-02

- 报告类型:企业监测分析

- 发布机构:克而瑞

2016年初蓝光在南京板桥拍下“地王”引起我们关注,一方面,蓝光拿地成本首次破万,近乎其平均拿地成本的两倍,土地价值的变化意味着从产品定位、工程投入到后期营销都需要有所调整;而另一方面,从南京城市本身来看,城市价值与资本泡沫齐飞,土拍市场过万的楼板价屡见不鲜,本次夺地王到底是一时的冲动之举,还是早有“预谋”?

为什么大本营在“川渝”,平均拿地成本不到6千的蓝光一定要挤进南京?

中型开发企业受限于开发成本和操盘能力,拿错地比拿贵地代价更大

库存方面,截至2015年末,全国商品房待售面积达到7亿,比一年前增加了1亿平方米,创下新高。其中住宅待售面积超过4亿㎡;而这7亿仅为 “账面数据”,据不完全统计,目前包括竣工未销售的、未竣工在建的、待开发的,这些潜在库存加起来不少于40亿㎡,这就意味着,房企拿错了地,即使后期贴 本卖,也不一定能全身而退。

什么是对的地?

一线是共识,但进场门票已开出天价!2015年一线城市全年土地成交均价涨至13745元/㎡,同比增幅85%;全国十大单价地王汇聚北上深, 最低楼板价为4.9万/㎡,最高已接近8万/㎡,房企资金压力剧增,为降低开发风险,大房企、国企背景开发企业和险资联合拿地屡见不鲜;伴随货币宽松,一 线土地飙价仍在上演,过高的竞争门槛让中小企业无法插足。

1.5线城市市场热度高,购买力强势,成为退而求其次的最佳选择。

南京作为1.5城市背靠长三角经济圈,是江苏省的省会城市,省内综合实力排名第一,2014年GDP总值为8820亿;从市场来看,南京去化周 期不足4个月,是全国30个重点城市中去化周期最短包袱最轻,无论是市场还是产品都有很大的提升空间。回顾2015年南京共成交地块共62幅,成交面积为 366万方,成交金额772亿,土地市场持续升温,年内诞生20个地王;其中竞争热度高、政商关系受限等因素,让10家新晋房企进入南京市场,基本上都是 高溢价,如鲁能、和昌、北辰、中锐、中建东孚5家拿地楼板价都创造了区域地王。本次新入局的蓝光同样以80%溢价率,破万的单价摘得城南板桥板块地王。

对比地王频现的南京市场,蓝光的拿地成本并不算高。

数据显示2015年南京河西、成本、仙林三个片区的土地市场最为抢手,单价地王位列前三,而江宁地块各片区地王的最低准入门槛楼板价超过1.6万/㎡,蓝光1.07万/㎡楼板价摘得仅是城南板块内部的单价地王。

通过对板块价值和细分市场的研判,拿地后的项目定位有3点值得关注:

1. 必须面对短期内板块价值难以发生较大变化

先来看地块基本信息,位于城南板桥板块是政府重点规划新区,驱车上高速将近四十分钟可以到达新街口(南京中心);建设中的卫星城”配套仍不完 善,短期内利好政策有限。从政府公布的城区未来规划看,板块楼盘所期待的8、9号地铁线,目前仅9号线一期即将启动,未延伸至区域内;2016年初9号线 二期已进行可行性研究及沿线用地控制性规划招标。众所周知,对新区而言,政府的规划代表未来区域发展方向和可能落地的基建配套,片区利好是房产价值托底的 核心要素,从目前情况看,板桥虽然被带上南京卫星城的“高帽”,实际上可以落地的利好政策仍十分有限。

2.与周边入市项目相比无土地成本优势

板块内多数项目以本地刚需客为主,对外来客户的吸附能力弱,这使得项目的去化周期拉长,但另一方面对比楼板价和售价,多数项目利润可观,以东亚 观樾为代表,集团2009年拍下集团2009年拍下北窑岗村地块楼板价约合4005元/㎡,目前最新报价达30000元/㎡,利润可运作空间高达 649%。显然,蓝光10688元/㎡的楼板价想挤进刚需市场,成本上已经不占优势。

3.刚需市场无特色,项目去化周期拉长

一方面城南区本地客源为主,需求和购买力有限,另一方面片区内以刚需项目为主且同质化严重,我们以蓝光G70地块为圆心5公里为半径画圆,均价 在1.2—1.6万/㎡,产品以80-120㎡两房、三房为主。从成交情况看,2015年和昌湾景以12500元/㎡成本价开盘,网签数据显示共销售 216套,去化比例约为7成;富力尚悦居2015年新推400多套房源均价16500元/㎡,网签354套,去化比例约8成,宋都南郡国际推出1200套 房源均价约合12000元/㎡,网签套数为810套,去化比例为7成,这样的销售结果,对比南京整体市场的火爆不能让人满意。

在刚需板块,做到房价与地价涨幅相匹配是关键,蓝光胜算几何?

区域:南京对于蓝光并非完全陌生。

一方面早先已经打入合肥、苏州、无锡等城市,这些城市都属于江浙沪经济圈,在市场环境研判、营销渠道等方面有共同点,可帮助南京项目快速展开;另一方面与成都、重庆等城市同时属于长江流域,受相同气候、湿度、风向等方面,产品方面或多或少有可复制、借鉴之处。

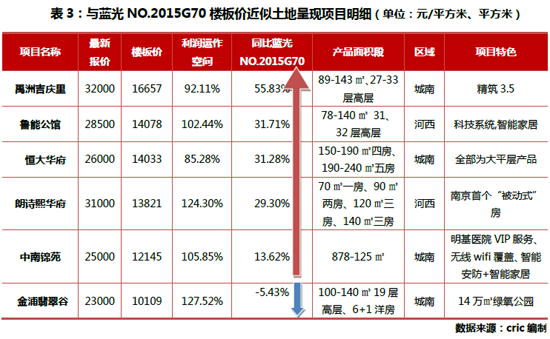

竞品借鉴:城南区域内楼板价超过1万的项目,在区域空间差异不大的情况下,开发商通过打磨产品力来拉高单价。

选出禹州吉庆里、恒大华府、中南锦苑、金浦翡翠谷作为代表,均价在23000元/㎡-32000元/㎡:一种是以恒大为代表选择奢装大平层,面 向再改类客户,另一种是以禹州为代表控制产品面积,通过注入住宅科技系统,改善住宅质量的概念,面向首改类客户。对比楼板价与售价差额,利润可运作空间在 100%-105%浮动。

有中高端产品可复制。

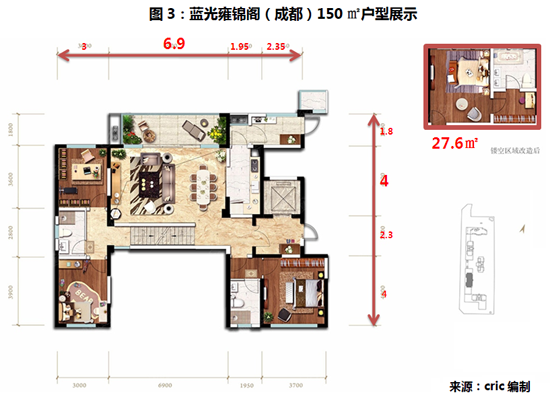

综合拿地成本,可以将板桥地块作为蓝光开启南京市场,涉足中高端项目的试验田;目前入市的雍锦系项目,有成都的雍锦阁和合肥的雍锦半岛,因为拿 地成本、容积率、地块配建指标等差异,不能完全复制,但是我们关注到雍锦阁中的150㎡的“空中别墅”客厅挑高6.1m,后期可做各层赠送面积27.6 ㎡,赠送比超过15%,客厅开间6.9m进深4m实地体验空间感强,可以作为引爆市场的产品推出。将“空中别墅”作为引爆市场的产品,一方面高赠送比降低 客户价格抗性,另一方面户型设计、空间感体验好,利于吸引改善型客户。

总结:蓝光地王NO.2015G70破局猜想:

猜想一:纯刚需,土地成本决定蓝光利润率摊薄,强产品力及成熟产品线提升周转率,薄利高周转蓝光老路线,没必要新进南京拿地王,品牌落位还要再费力。

猜想二:纯高端,利润率提升,但短期内板块客户认知认为刚需,外来客户导入难度及本地客户购买力限制,都会降低项目周转率。

猜想三:定位中高端,做区域内的标杆,我们认为可行性较高,产品品类以“空中别墅”为代表引爆市场,吸引外来客户,拉高利润率,同时配有对本地改善客户两房、三房,针加速周转速度,帮助现金流回正。

(注:项目收益率=利润率*周转率*杠杆率)

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元