- 城市:全国

- 发布时间:2016-03-16

- 报告类型:企业监测分析

- 发布机构:克而瑞

也就是说,中海在整合完母公司中建旗下的地产业务后,有望再“吞食”中信旗下价值千亿的优质资源。

一、是饕餮还是鸡肋,关键还得看中信股份手中到底有哪些地产资源。

1、土储结构:总体资质优良,瑕不掩瑜

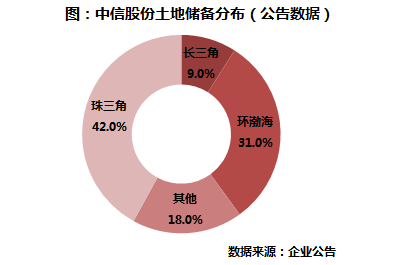

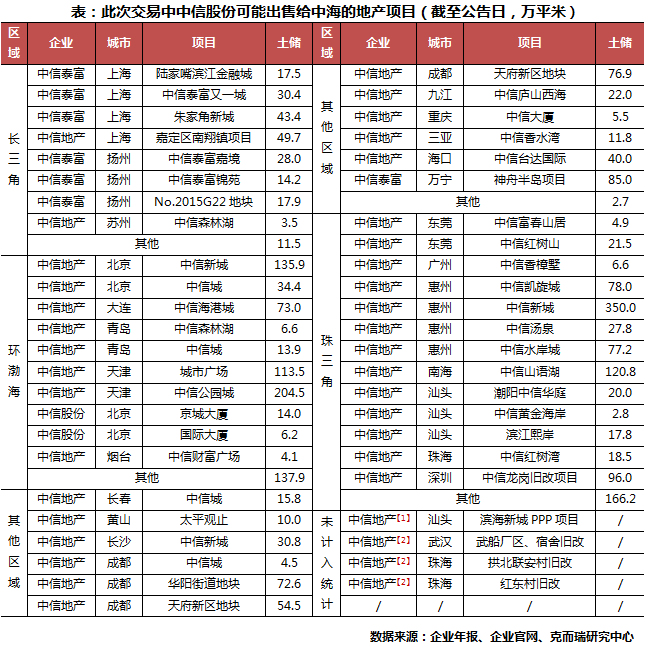

中海公告显示,截至目前,中信股份将出售给中海的资产包土储面积约2400万平方米.这些土储主要有如下特点:

1)一线城市土地储备量大,上海获补仓

上海土储的注入对于近来五行缺“沪”的中海来说甚是及时:自2013年拿下梅陇地块后,中海在上海招拍挂市场上再无新地块入账,仅在与中建的整 合中获取了中建大公馆和中建溪岸澜庭等在售项目;2015年末,有传言称中海誓夺新江湾准地王,然而中海尽管参与了土拍,最终却在信达、泰禾等强势举牌中 毫无竞争之力。由此可见,重利润的中海对于上海地块争夺较为谨慎,通过整合的方式获取或是最理想方式。此外,中信在北京和深圳也有不少储备。

2)三四城市土地占比近半,考验周转速度

根据中海内部划分,中海宏洋是三四线城市项目的开发平台,在与中建的整合中,中海获得了位于潍坊和淄博的两个大盘项目,总建面超过300万方。 若在与中信的整合中再次装入大量三四线土地,将会拉长中海整体土地消化周期。好在根据中信现有项目清单来看,两个百万方大盘分别位于惠州和佛山,如果广深 对周边的城市的辐射效应延续,这两座城市项目被计提减值的风险应当不大,但如何根据市场情况调整开发速度和推盘节点对中海也是一大考验。

3)海南土储虽多,但价廉物美

2014年海南省国土厅对省内囤地的开发商进行了一次大范围约谈,中信泰富就是其中之一,其2005年与万宁政府合作打造的神舟半岛10年仅开发四分之一。但由于拿地早,中信在海南的土地成本可以说非常低,溢价空间大。

2、项目特点:大盘模式可沿袭,旅游地产销售难保证

从项目的特点和规划来看,中信股份此次可能出售的项目是否对中海的胃口?

1)习惯于打造超级大盘

中信的项目中建面在50万方以上的很常见,动辄100多万方的综合体项目是中信地产最习惯的方式,如惠州的 中信新城总建面460万方,成都的中信城150万方,长春中信城130万方,上海的中信泰富朱家角80万方等。中信一直采取的是广囤地,慢开发、等升值的 方式,限制了其发展速度和规模。中海并不缺少这类超级大盘的运营经验,不过接手后加快周转是需要的,尤其是三四线城市,即便囤地多年价格上涨空间也不大。

2)旧改项目符合发展方向

旧改项目的开发周期长,对企业的资金成本和协调能力要求较高,因此央企在参与旧改时普遍具有优势。中信在北京、深圳等地原本便有长期跟进的旧改 项目,2015年末至今,中信在武汉及珠海又签约多个旧改项目,无论是市场还是项目地理位置均较为出色。对于中海来说,接手中信旧改项目符合自身发展战 略:一方面,中海在2015年年初新成立了城市更新部门,年末又与中建合作开发罗湖旧改项目,加码旧改意图明显;另一方面,中海的现金充沛,负债率低,融 资成本在房企中几乎可以算“最低”,不用担心资金沉淀会对其他领域拓展造成影响。

3)旅游地产项目较多

上文中提到,中信在海南有大量的土地,事实上,不仅在海南,中信在内地的不少城市也做了,像都江堰中信云栖谷、南昌中信庐山西海、佛山中信山语湖等等,同样项目体量巨大,且别墅为主。中海一直以来以住宅开发为主,兼有办公和商业,旅游地产并非中海所长,而且国内的旅游地产本身并不容易做,因此收购后实际的效果有待验证。

备注:为保证数据和企业公告内容的一致性,我们以其他代替区域的误差土储面积;中山市暂未找到中信销售项目;

【1】与政府合作的PPP项目,土地情况未知,未计入统计;【2】2015年底以来签约旧改项目,未计入土储;

克而瑞研究中心测算,数据与实际存在一定误差

二、2400万方“中信大餐”后,中海是否会消化不良?

房企中善于并购整合的,民企属融创,国企属中海。中海此前已经完成了对中海宏洋、中建股份项目的收购,此番收购显然有备而来。尽管如此,若完成收购,在整合中,中海仍需面对以下问题:

1)缺乏过渡期,项目能否直接上手。中海在整合中建项目的过程中,增加了两年的托管期,提供了充足的磨合期。中建内部整合尚且如此,中海和中信跨企业合作能否愉快尚不可知。

2)央企人事难题,能否有圆满结局。央企整合中,最困难的通常都是人事变动和组织架构问题。在中海和中建整合后,曾多次被爆高管离职、内部不和等。中信地产被收编后,原有管理团队又将何去何从?

3)三四线去库存是否做好准备。今年,广东省开出了一张去库存清单,明确了各市的任务,中信在珠三角的库存中有大量项目在广东的三四线城市,不知道中海是否做好了和广东政府并肩作战的准备。

尽管障碍存在,但中海一次性收入2400万方土地依然可称得上是“大快朵颐”,而且通过配售股票,和资产置换的形式进行收购,中海毫无资金压力。

我们看好中海收购成功,主要有几点原因:1)考虑到交易对手是央企中信,因此中海的央企身份为收购加分。 2)中海的周转效率更高,更利于盘活中信的三四线资源;3)中信从操盘手变为投资人,中海将得到更多的资源倾斜,而且和中信自己开发相比,分红的效果也不 会比中信销售利润差;4)央企整合推进往往难度巨大,主要领导人的态度和手段相当重要,这一点中海郝建民主席确实合适,行事上更强硬,利于整合。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元