- 城市:全国

- 发布时间:2016-08-19

- 报告类型:企业监测分析

- 发布机构:克而瑞

旭辉2016年上半年销售业绩主要有以下突破:

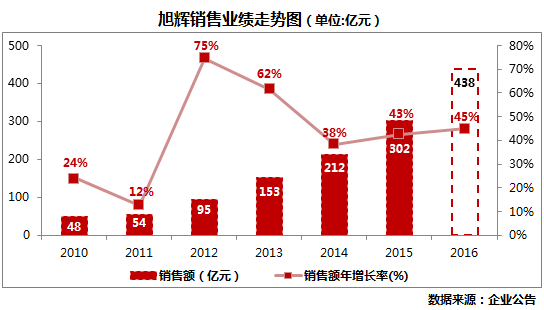

销售额爆破式增长。旭辉集团继2011年后5年内业绩实现6倍的增长,2016年上半年再持续发力,实现合约销售金额276亿元,同比大幅上升163%,高达年初365亿目标的75.6%。具体来看,在经历不温不火的1、2月后,3月终迎来爆发式增长,助力第一季度销过百亿。而第二季度业绩是更甚一筹,屡创新高,其中4月更是创下旭辉历年单月新高,同比大增267%。

上调目标至438亿。基于上半年的稳健增长,旭辉已于7月将全年销售目标上调至438亿,向更高目标发起冲击。我们认为,随着“金九银十”及年末冲刺期来临,结合企业当下充足可售货值布局城市的利好,旭辉完成上调目标仍大有把握。

首次冲进20强。更令人惊喜的是旭辉一路披荆斩棘,抓住机遇,跑进榜单前20。根据CRIC发布《2016年上半年中国房地产企业销售TOP100》排行榜,旭辉销售金额跃居行业前20,较2015年高出10名,与2013年相比更是大幅跃升20名 。

总体来看,旭辉在上半年取得骄人业绩贡献除了前瞻布局市场前景较好的上海、杭州、苏州、合肥等长三角地区一、二线城市,尤其是上半年苏州,合肥市场的突然爆发引房价交替领涨全国,为业绩增长增光添彩。另外,产品供应的优化也是销售额的有力贡献,上半年旭辉改善型住宅占总销售额高达55%,如3月23日苏州“铂悦府”高端改善产品单日售罄200多套,劲销15亿刷新旭辉单盘单次销售记录;值得一提的是,旭辉商办公寓也在上半年有较大的贡献。最究根结底的原因是旭辉在项目操盘采取“合伙人”制度,成为旭辉业绩大幅增长最有力的杠杆。据业绩发布会显示,旭辉2016年上半年应占销售总权益为55.4%,旭辉应占合同销售153亿元,“合伙人“带来额外的123亿。但是,在我们即将发布的《房企销售权益榜》中,名次会大幅下降,可能会在30名以外。

扩张:热衷收购加码土储,持续聚焦一二线城市

上半年,旭辉的拿地策略呈现如下特征:

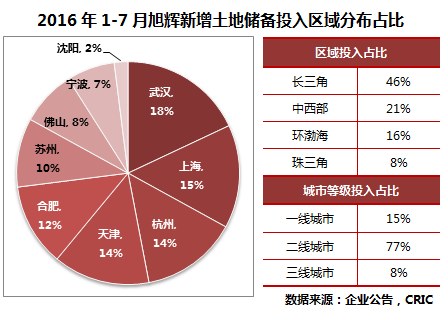

收购当道。在土地市场持续火热,地王频出的上半年,旭辉保持审慎拿地的基调。基于此,旭辉通过收购市场遗漏的价值地块、继续寻找合作开发,特别是与当地龙头房企强强联合加码揽储土地,同时少有选择力争角逐地王。例如,收购武汉惠誉华天置业55%股权,新增土地储备近50万平方米。据CRIC监测,截至2016年7月底,旭辉以117.15亿元在全国9城拿下18宗地块,新增总建筑面积280.96万平方米,其18宗地块中有11宗是通过收购或合作获得。此外,4170元/平方米较低的平均拿地成本,在土地价格持续走高趋势下,旭辉拿地策略可以说是稳健且不乏灵活。

拾漏商办地。除此以外,旭辉还于今年7月以低价在沪连购三宗商办用地。在此之前,旭辉已找到适合自身条件做商办的模式,即实行快周转的销售模式。在上海,旭辉已有商业项目旭辉U天地、旭辉丰禄•纯真中心,北京也有旭辉E天地、旭辉丽舍、旭辉26街区等商办项目,二者均以销售为主,其中,今年7月北京旭辉26街区项目开盘1800余套房源单日售罄收金18亿。结合近来旭辉目前对业绩高增长的追求,旭辉此次在上海所得的宝山罗店镇、闵行区莘庄镇以及普陀区长寿社区3个商办项目,未来很可能继续打造为销售型商办项目,有望继续为旭辉销售业绩增长增添羽翼。

低风险城市选择。从2016年1-7月拿地投入区域分布来看,一线及二线城市投入占总额92%,长三角城市占总额46%,其次中西部城市占总额20%。可见,一二线城市仍是企业布局的主导地位。但值得关注的是,旭辉此次在发布会上提出“避开一线、强二线城市,在具潜力追涨的二线城市买地,关注核心一线及强二线城市需求外溢辐射的强三线城市“。这点我们可以看到上半年旭辉在沈阳、武汉等城市加码布局。企业正在调整策略,向低风险化的城市选择布局。

加速全国化布局。自2015年下半年以来,旭辉先后新进广州、宁波、佛山,至此,旭辉实现19个城市规模的全国性布局,形成“环渤海”、“长三角”、“中西部”以及“珠三角”四大区域战略布局。此外,继去年首次布局珠三角核心城市广州后,今年7月再入珠三角佛山,投入占总额8%。据林中透露,旭辉未来将重点布局20-25个左右有人口导入、有产业和经济发展的城市,并坚持深耕发展。

盈利:毛利率同比上升2.2个百分点,核心净利率下调

上半年,旭辉总收入为87.44亿元,同比大幅上升79.9%,其中房地产开发板块收入79.85亿元,同比增长76%。核心利润为9.48亿元,较上年同期增加52.2%。毛利率为27.1%,同比上升2.2个百分点;核心净利润率为10.2%,有所微降。在行业利润普遍下行的趋势下,旭辉还能保持毛利率稳步上升、核心利润率在10%以上实属不易。核心净利润率的调整主要由于同期合同销售、预售资源大幅增长引致前期销售费用增加,2016年上半年,旭辉三费率升至7.3%,较上年末上浮近8个百分点。其中,销售费用2.18亿元,同比大增91%。行政费用同比上升47%为3.15亿元,值得关注的是,企业融资成本持续保持低位,与去年同期基本持平,仅1亿。

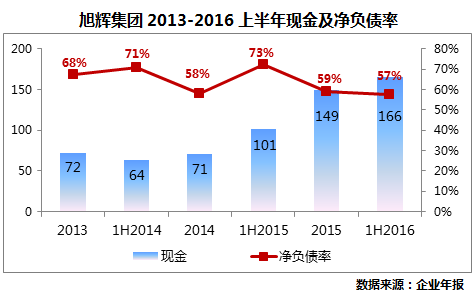

资金运营:手持166亿现金,净负债率连创新低

净负债率低至57.4%,继续保持稳健的财务结构。截至2016年6月30日,旭辉净负债率同比继续下滑,由2015年年末的59%降至57.4%,相较上年同期更是减少了15个百分点。

旭辉能连续降低净负债率主要是:一方面,严格管控现金流。自2013年以来,旭辉手持现金一直呈增长趋势,截止2016年中现金高达166亿元,创历年新高,推动净负债率下降。另一方面,坚持谨慎的扩张策略。以2016年上半年为例,尽管拥有较为充沛的现金流,旭辉依然保守拿地。上半年旭辉在拿地支出上,集团应占权益总价为46亿元,拿地平均成本仅为4300元/平方米。

长短债比再度优化,调整融资结构降低成本。截止2016年中,旭辉集团现金短债比约5.0,现金流十分充裕。长短债比9:1,与上年末持平。旭辉除了债务结构处于较优水平外,融资成本也在降低,2016年上半年仅5.8%,较2015年末下降1.4个百分点。

这主要得益于融资结构的持续优化,以更低利息成本的融资取代高成本的债务。融资结构的调整:首先,抓住融资成本较低的公司债为融资新着力点。2016年初完成20亿首批境内公司债发行,利率仅为4.99%。其后,签订美元6亿三年期无抵押银团贷款,利率低至(LIBOR/HIBOR)+4%。这主要是用于提前赎回本金美元5亿票息12.25%的2018年到期美元债。另外,旭辉还获得中诚信、东方金诚等境内信贷评级机构评级提升至AA+,国际信贷评级也能全部维持稳定。这不仅是旭辉获得银团贷款的前提,也是为旭辉获得工行200亿大笔授信打下基础。

预判:继续保持高质量的增长仍需努力

在业绩方面,旭辉显然已步入高速增长轨道,年内438亿销售目标完成不成问题,但继续保持高质量的增长还需加把劲。这主要是未来企业重点布局的苏州、南京等热点城市政策已收紧,未来高增长可持续性不强。比如,前不久苏州发布“苏十五条”,重新启动限购政策。南京也加大政策调控,调整土地公开出让的竞价方式,并提高二套房首付比例。虽然这些城市的调控政策偏温和,但预计下半年增速会放缓。那么,这意味着旭辉在下一轮冲刺还需开疆辟土,挖掘新着力点。然而,旭辉除进入上海、苏州的时间较早以外,其他城市如北京、南京、合肥等城市的布局和扩张均比较慢。目前,还有华南城市未实现规模化布局。

但可喜的是,从旭辉目前财务现状来看,短期内并无运营方面的风险。此外,2016年8月15日,旭辉被香港恒生指数有限公司正式纳入恒生综合大中型指数成份股,以及加入沪港通后,旭辉在公开资本市场上将获得更广泛的投资者。加上旭辉已由传统的“拿地-开发”模式向非传统的“收购-合作”开发模式成功过渡,相较那些以资金高杠杆模式撬起业绩高增长的房企来看,旭辉这种轻资产的操盘模式风险系数更低,运作更为稳健。相信旭辉未来能抓住市场合作机遇,不断地将企业推向更高的目标。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元