公司 2024-02-02 08:31:09 来源:丁祖昱评楼市

2024年伊始,销售百强房企拿地仍处于“静默期”,首月有土地入账的百强房企仅有11家。

城投企业仍是拿地主力军,金额TOP100中城投拿地占比接近四成。

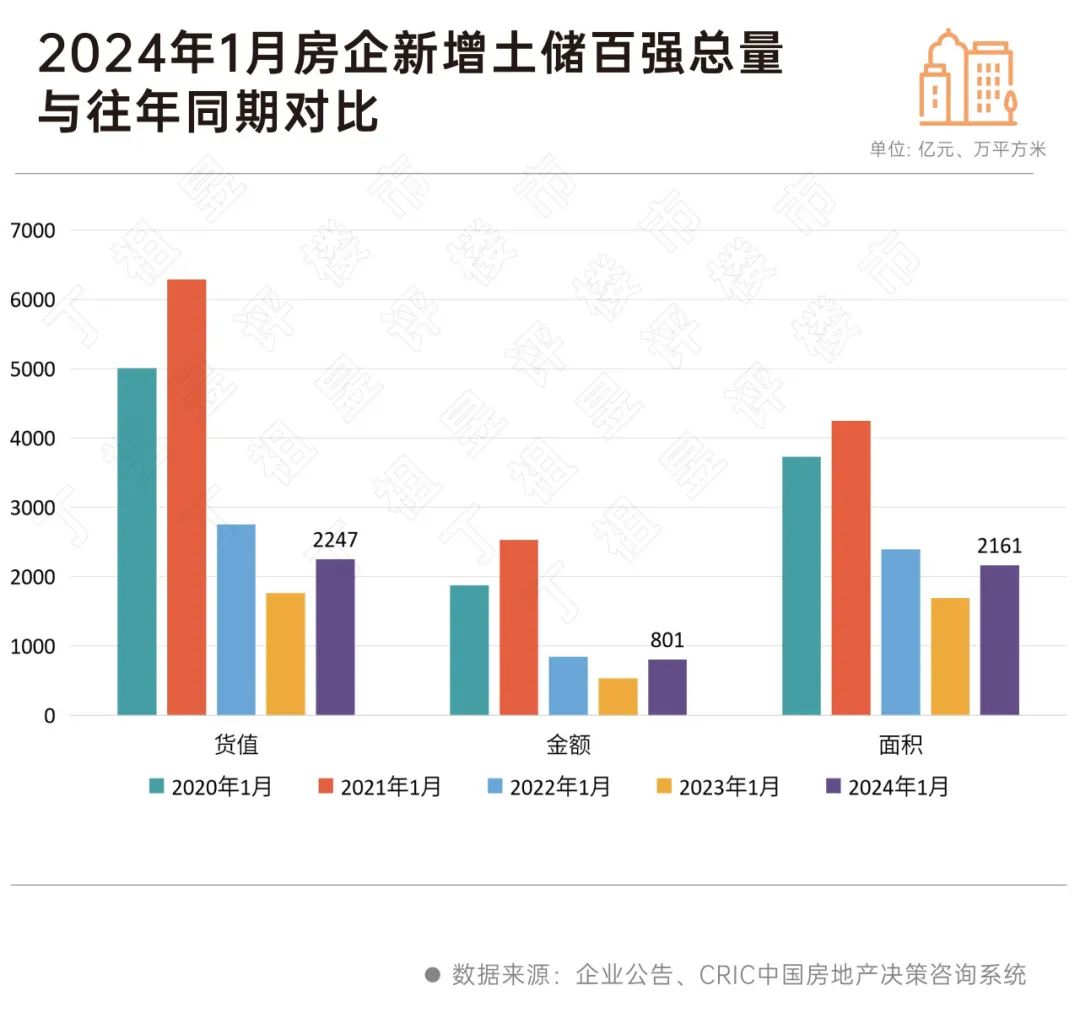

值得注意的是,新增货值百强门槛同比回升70%,与此同时,新增货值、总价和建面百强的总额均表现出上涨。

年初楼市放松限购的利好频传,预计一季度后半程企业投资规模将会有所回升。但整体来看,谨慎投资仍将是2024年主旋律,在影响房企投资的两大因素,“资金”与“预期”未有明显好转之前,拿地意愿将保持弱复苏。

年初,往往是行业周期性变化特殊节点,土地市场供应和成交往往位于低位。

CRIC数据显示,截止1月25日,全国300城经营性土地成交4206万平方米,环比下降接近九成,同比下降6%;月内平均楼板价为2385元/平方米,虽然环比出现下滑,但对比上年同期来看仍有接近27%的同比增幅。

一个明显的特征是,热点城市仍受房企关注。

比如北京、上海、成都、杭州等多地均有宅地出让,多个城市在1月开启了年内首次集中拍地,比如杭州。土拍限价放松后,核心城市均出现高溢价成交地块。

土地市场整体成交规模虽然低迷,但是1月房企新增土储货值门槛值均有五成以上涨幅。

具体数据来看,房企新增土储货值、总价以及建面的百强门槛值分别为7.5亿元、1.4亿元和8.8万平方米,同比分别上涨75%、56%和66%。

企业投资出现明显分化,房企新增货值10强门槛值达到59.4亿元,同比涨幅为59%,但20强、30强和50强门槛值则同比表现为下降。

受核心城市集中供地带动,叠加去年基数较低影响,1月份新增货值、总价和建面百强的总额同比均表现为上涨,其中新增土储总价涨幅达到了51%。

1月,品牌房企投资仍处于“间歇期”。

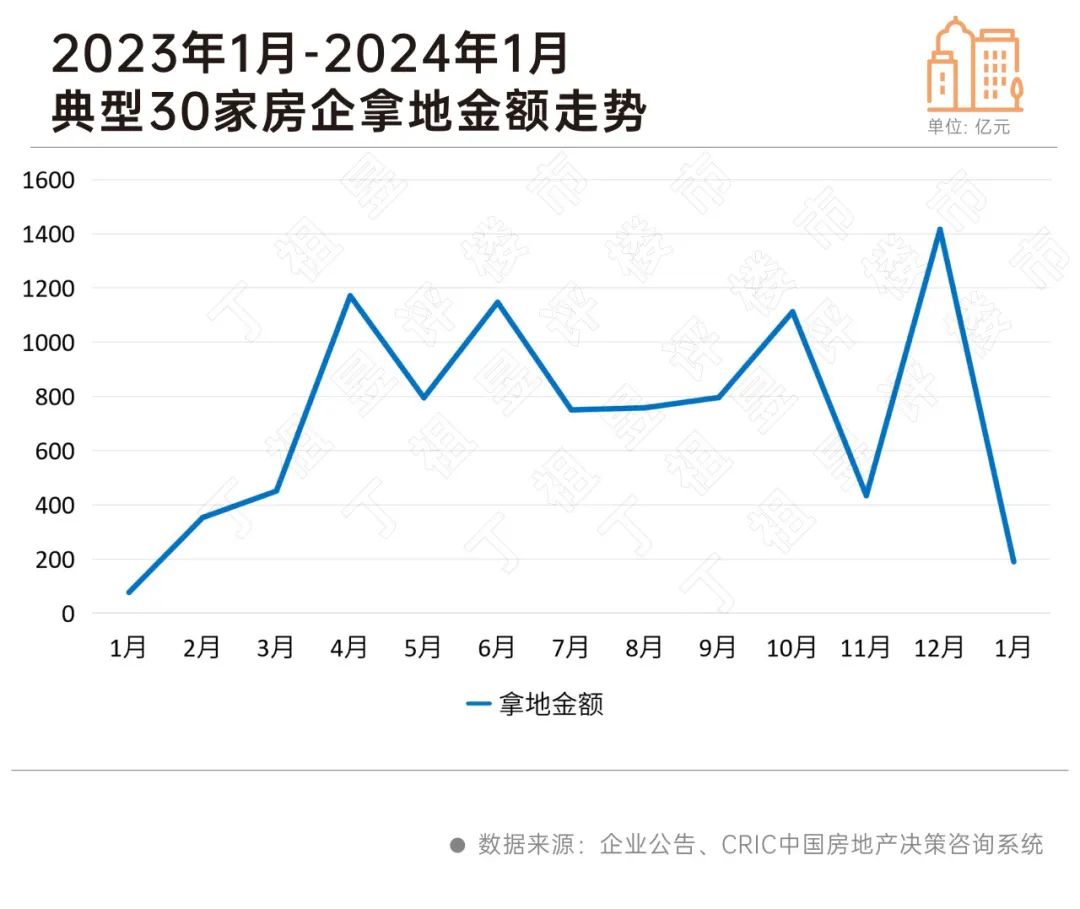

百强房企有11家企业有土储入账,去年同期只有3家,其中招商、绿城、滨江、华润等在一二线城市表现积极。CRIC监测的30家典型房企月度拿地金额不足200亿,环比下降86%,同比增长一倍有余。

对于大部分百强房企而言,短期企业保交付、保现金流依然是“主旋律”,投资拿地保持谨慎、收缩的态势。

拿地金额TOP100中,城投拿地几乎占据半壁江山,拿地金额约为316.2亿元,并超过民企和央国企,占百强总金额比例接近40%。

这也意味着,多数三四线城市土地仍十分冷清,城投“托底”的特征非常明显。

年初至今,支持房地产合理融资的政策利好频传,上海、广州等一线城市相继松绑限购,但目前政策效果仍有待进一步观察,在市场端疲软、房企资金压力尚未完全缓解之下,预计2024年土地市场热度还将延续低位并持续分化,房企关注焦点依然在核心一二线城市的优质板块。

受春节影响,预计2月土地市场成交规模将依然处于低位,3月份成交规模将开始有所回升。预计国央企以及部分优质民企在一季度投资态度会相对积极。

北京调整优化通州区商品住房销售政策

2024-02-18深化“一区一策”精准施策,推进城市副中心高质量发展,更好地实现职住平衡。住建部:推动加大保障房建设和供给,部署第二批项目筹备

2024-02-18各地要抓制度建设,尽快出台地方实施意见及配套办法,加快完善“1+N+X”的政策体系。2023第四季度房企信用状况报告发布

2024-02-04房企不良信用信息数量同环比均增,债务违约情况有所好转。云南:建立“人房地钱”要素联动新机制,构建房地产发展新模式

2024-02-04着力推动住房和房地产市场平稳健康发展。北京:完善租购并举的住房制度,支持刚性和改善性住房需求

2024-02-02着重解决好新市民、青年人等住房问题,推进配售型保障性住房建设。河南:积极稳妥化解房地产风险

2024-02-02分类有序处置中小金融机构风险,建立防范化解地方债务风险长效机制。四川:促进房地产市场平稳健康发展

2024-02-02发挥好有效益的投资的支撑作用,做好稳外贸稳外资等工作。成都:2023年12月国家专项借款项目交付率达到85%

2024-02-02恒大项目交付率达到83%。

- 10:54

- 10:51

- 10:49

- 10:18

- 10:16

- 10:05

- 10:05

- 09:54

- 09:52

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |