2011年7月27日,中国房地产测评中心和中国房产信息集团联合发布了《2011中国三四线城市房地产发展潜力测评研究报告》。联系人:中国房地产测评中心副主任 孙斌艺博士 电话:021-60868966

报告发布

-

上海易居房地产研究院院长

张永岳

-

-

-

-

发布会现场

记者提问

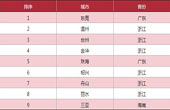

2011中国三四线城市房地产发展潜力100强测评榜单

2011中国三四线城市房地产发展潜力100强

- 1--50强城市榜单

- 51--100强城市榜单

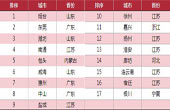

| 排序 | 城市 | 省份 | 排序 | 城市 | 省份 |

|---|---|---|---|---|---|

| 1 | 烟台 | 山东 | 26 | 北海 | 广西 |

| 2 | 泉州 | 福建 | 27 | 玉林 | 广西 |

| 3 | 东莞 | 广东 | 28 | 泰安 | 山东 |

| 4 | 潍坊 | 山东 | 29 | 金华 | 浙江 |

| 5 | 南通 | 江苏 | 30 | 宜昌 | 湖北 |

| 6 | 唐山 | 河北 | 31 | 绍兴 | 浙江 |

| 7 | 淄博 | 山东 | 32 | 赣州 | 江西 |

| 8 | 威海 | 山东 | 33 | 连云港 | 江苏 |

| 9 | 包头 | 内蒙古 | 34 | 钦州 | 广西 |

| 10 | 东营 | 山东 | 35 | 镇江 | 江苏 |

| 11 | 鄂尔多斯 | 内蒙古 | 36 | 榆林 | 陕西 |

| 12 | 惠州 | 广东 | 37 | 襄阳 | 湖北 |

| 13 | 盐城 | 江苏 | 38 | 防城港 | 广西 |

| 14 | 台州 | 浙江 | 39 | 嘉兴 | 浙江 |

| 15 | 徐州 | 江苏 | 40 | 拉萨 | 西藏 |

| 16 | 温州 | 浙江 | 41 | 湖州 | 浙江 |

| 17 | 淮安 | 江苏 | 42 | 洛阳 | 河南 |

| 18 | 宝山 | 云南 | 43 | 岳阳 | 湖南 |

| 19 | 临沂 | 山东 | 44 | 黄山 | 安徽 |

| 20 | 吉林 | 吉林 | 45 | 兰州 | 甘肃 |

| 21 | 张家界 | 湖南 | 46 | 保定 | 河北 |

| 22 | 丽江 | 云南 | 47 | 阳江 | 广东 |

| 23 | 扬州 | 江苏 | 48 | 菏泽 | 山东 |

| 24 | 九江 | 江西 | 49 | 珠海 | 广东 |

| 25 | 济宁 | 山东 | 50 | 衢州 | 浙江 |

| 排序 | 城市 | 省份 | 排序 | 城市 | 省份 |

|---|---|---|---|---|---|

| 51 | 茂名 | 广东 | 76 | 赤峰 | 内蒙古 |

| 52 | 六安 | 安徽 | 77 | 枣庄 | 山东 |

| 53 | 芜湖 | 安徽 | 78 | 银川 | 宁夏 |

| 54 | 西宁 | 青海 | 79 | 咸阳 | 陕西 |

| 55 | 秦皇岛 | 河北 | 80 | 泰州 | 江苏 |

| 56 | 日照 | 山东 | 81 | 阜阳 | 安徽 |

| 57 | 韶关 | 广东 | 82 | 湛江 | 广东 |

| 58 | 池州 | 安徽 | 83 | 荆门 | 湖北 |

| 59 | 营口 | 辽宁 | 84 | 通辽 | 内蒙古 |

| 60 | 南阳 | 河南 | 85 | 桂林 | 广西 |

| 61 | 鞍山 | 辽宁 | 86 | 清远 | 广东 |

| 62 | 贵港 | 广西 | 87 | 中山 | 广东 |

| 63 | 廊坊 | 河北 | 88 | 玉溪 | 云南 |

| 64 | 黑河 | 黑龙江 | 89 | 龙岩 | 福建 |

| 65 | 沧州 | 河北 | 90 | 滨州 | 山东 |

| 66 | 安庆 | 安徽 | 91 | 绵阳 | 四川 |

| 67 | 邯郸 | 河北 | 92 | 咸宁 | 湖北 |

| 68 | 大同 | 山西 | 93 | 江门 | 广东 |

| 69 | 舟山 | 浙江 | 94 | 常德 | 湖南 |

| 70 | 呼伦贝尔 | 内蒙古 | 95 | 南充 | 四川 |

| 71 | 柳州 | 广西 | 96 | 黄冈 | 湖北 |

| 72 | 酒泉 | 甘肃 | 97 | 孝感 | 湖北 |

| 73 | 吉安 | 江西 | 98 | 莆田 | 福建 |

| 74 | 牡丹江 | 黑龙江 | 99 | 南平 | 福建 |

| 75 | 宿迁 | 江苏 | 100 | 巢湖 | 安徽 |

测评分析

(一) 三四线城市社会经济概况分析

城市规模实力:三四线城市化进程推进 经济人口规模双双扩大

-

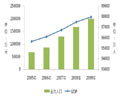

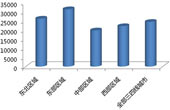

城市的规模大小和实力强弱决定了其房地产市场发展潜力水平的高低和发展空间的大小,它既是城市房地产市场持续健康发展的基础,也是投资者进入城市房地产市场决策的重要依据,是决定投资城市房地产市场的前提条件。 通过对国家统计局年度统计数据及251个三四线城市的统计数据,2009年三四线城市GDP合计达206729.05亿元,人口规模达97795.67万人,分别占全国GDP、全国总人口的61.52%和73.62%。[详细]

城市建设程度:基本条件比肩一线城市 城建水平尚存较大空间

-

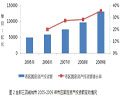

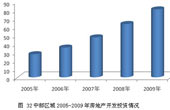

在城市建设投入方面,三四线城市2009年市区固定资产投资额为52876.27亿元,市区固定资产投资额3年平均为42297.55亿元,单个城市投资额平均为168.52亿元(35个大中城市均值为1363.59亿元)。三四线城市全市固定资产投资建设额呈逐年上升态势,从2005年的49176.45亿元上涨到2009年的130987.1亿元,上涨幅度近2倍。从另一个侧面说明三四线城市正成为众多投资者关注的重点。[详细]

城市居民生活:居民存款收入大幅增长 生活水平上升趋势明显

-

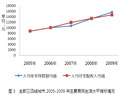

城市的居民收入和生活水平是房地产市场需求的重要基础。从居民收入情况看,2009年三四线城市人均年末存款余额均值为15866.41元,人均可支配收入为14830.06元。从三四线城市居民的生活水平的其它数据来看,各项指标提升速度均引人注目。这表明,三四线城市在中国经济快速、健康、稳健发展的大环境下,居民的收入和生活水平变化较大,为三四线城市的房地产市场发展提供了保障。[详细]

(二) 百强城市解读

1、城市区域分布:东部区域百强占比最高,山东省九市进入五十强

从房地产发展潜力百强城市区域分布来看,东部区域共有49个地级城市入选百强,占据百强榜半壁江山,其中更有30个城市位居五十强,进入二十强的城市也达到16个之多。

2、城市规模状况:经济竞争实力全面提升,二十强城市建设需求强

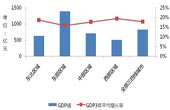

GDP是反映城市经济规模和衡量城市实力最重要的指标之一。受金融危机的影响,2009年三四线城市的GDP增速虽然减缓,但总量持续增长,经济发展潜力依旧很强劲。

3、城市发展环境:百强城市形成三大梯队,二十强城市发展环境佳

城市发展环境是房地产发展的重要外部因素。综合分析表明,在城市环境方面,二十强形成第一梯队,在多方面全面领先于其它三四线城市。

4、居民生活水平:十强城市生活水平优越,消费能力强改善需求足

十强城市的人均可支配收入远高于全部三四线城市平均水平,居民改善生活水平的能力优于其他城市,从而会受到房企的青睐,进入房地产企业数量有增加的趋势。

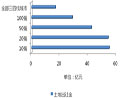

5、土地出让情况:百强财政平稳规模较大,土地出让速度明显趋同

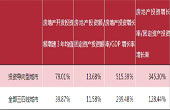

从财政收入来看,2009年百强城市财政收入平均达到74.15亿元,为全部三四线城市均值的1.59倍;五十强、二十强、十强城市财政收入平均值分别为101.13亿元、134.13亿元和153.95亿元,分别为全部三四线城市均值的2.17倍、2.88倍和3.30倍。

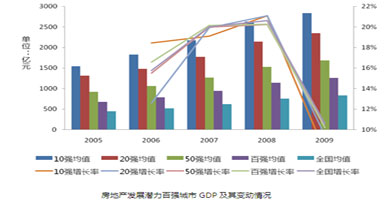

6、市场发展情况:十强城市房产投资占先,量价波动源自政策影响

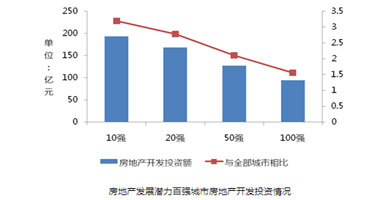

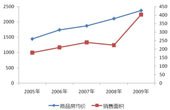

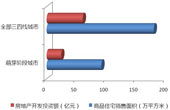

房地产投资方面, 2009年百强城市房地产开发投资额平均值为94.09亿元,为全部三四线城市均值的1.56倍;五十强、二十强、十强城市房地产开发投资额平均值分别为127.20亿元、167.98亿元和192.98亿元,十强城市房地产投资规模领先优势明显。[详细]

(三) 三四线城市房地产发展潜力分析

1、规模速度表现:市场整体规模差距明显 发展速度不逊于一二线

-

三四线城市和35个大中城市在房地产发展方面存在巨大的差距,至少在2009年以前,房地产市场的发展重心绝大部分都落在了一二线城市。 从人均居住面积、房地产开发投资额、需求、均价等各个层面的分析来看,三四线城市房地产市场规模与大城市差距明显,但上升势头显著。商品房均价固然低于大城市,但均价增速却与大城市同步,可见市场波动日益趋同的态势。

2、协调发展程度:房地产与城市发展协调 增长速度过高暗藏风险

-

就当前而言,房地产投资仍未占据三四线城市投资的重心,这与当地城市的发展阶段和需求层次是协调的。而三四线城市房地产增长速度极快,在固定资产投资中的占比增长意味着房地产正逐渐成为投资的重点,而与GDP增速的比率大幅领先于大中城市,这一方面可以用消费潜能的释放来说明;另一方面也隐含着一定的风险。

3、土地发展潜力:出让面积占比相对偏大 土地持续发展潜力可期

-

总体而言,三四线城市土地出让面积占比偏大,但这可能与三四线城市城区面积占比较一二线城市小有关;另一方面,由于三四线城市土地财政依赖度与一二线城市差距不大,因此,三四线城市在整体而言,暂未出现出于土地财政依赖为动力的土地过度开发出让。随着城市化进程的推进,三四线城市土地方面具有一定的发展潜力。[详细]

- (四)区域房地产发展潜力分析

- (五)分类型房地产市场发展分析

-

-

1、东北区域发展潜力

城市规模和实力方面,东北区域三四线城市平均水平在三四线城市中相对落后。近年东北区域发展较快,3年平均增长率增值达到18.69%,高于全部三四线城市平均水平。[详细]

-

-

2、东部区域发展潜力

东部区域三四线城市大多处于我国三大经济圈城市带区域内,城市经济和建设基础较好,房地产市场起步早,因此,东部区域三四线城市发展大幅领先于全国其它区域三四线城市。[详细]

-

-

3、中部区域发展潜力

城市规模和实力方面,中部区域GDP值略高于西部,3年平均增长率达17.75%,具备较好的成长性。另外,区域内人口众多,但大部分人口为非市区人口,城区面积较小,城市化率较低。[详细]

-

-

4、西部区域发展潜力

城市规模和实力方面,近年来,国家对西部地区经济发展扶持力度较大,西部区域城市经济发展迅速,区域内城市规模和实力方面有很大的提高。[详细]

测评结论

后续研究说明

2011年中国三四线城市房地产发展潜力研究,包括总报告和深度研究报告两部分,其中深度研究报告分为:(1)城市综合研究,以“城市综合研究和服务”为核心概念的深度研究,帮助广大三四线城市认识自己的市场发展状况,了解其优势和劣势,制定恰当的发展策略;(2)房地产开发企业的城市进入研究,为开发企业正确地进行投资规划提供研判依据,提出相应的进入和开发策略;(3)三四线城市房地产深度专题研究,集中研究特定城市、特定物业类型的潜力、规划、运营等。 三类深度研究报告框架如下所示,需要相关深度研究报告者请与相关人员联系接洽。

城市综合研究

■ 城市发展与相关产业协调发展研究 ■ 典型城市发展阶段研究 ■ 典型城市的城市化进程研究 ■ 典型城市房地产开发与城市化联动研究 ■ 城市房地产业发展的关键点研究

城市进入研究

■ 房地产开发企业三四线城市选址研究 ■ 三四线城市房地产市场区域分布研究 ■ 三四线城市房地产规模分布研究 ■ 三四线城市房地产利润分布研究 ■ 三四线城市房地产盈利策略研究 ■ 三四线城市房地产物业布局研究……

■ 房地产开发企业三四线城市进入策略研究 ■ 房地产开发企业三四线城市拿地策略研究 ■ 房地产开发企业三四线城市市场容量研究 ■ 房地产开发企业三四线城市市场发展趋势研究 ■ 房地产开发企业三四线城市开发模式研究 ■ 房地产开发企业三四线城市选址策略研究 ■ 房地产开发企业三四线城市进入物业选择研究 ……

城市房地产深度研究

■ 特定城市房地产研究 ■ 城市土地开发策略研究 ■ 城市房地产发展现状与潜力研究 ■ 城市房地产业态分布研究 ■ 城市房地产市场调控策略研究 ……

旅游地产研究

■ 城市旅游地产发展潜力研究 ■ 城市旅游地产分布规划研究 ■ 城市旅游地产发展招商研究 ■ 城市旅游地产推广研究 ……

工业地产研究

■ 城市工业地产发展潜力研究 ■ 城市工业地产分布规划研究 ■ 新城(工业园区)运营模式研究 ■ 新城(工业园区)招商研究 ……

商业地产研究

■ 城市商业地产发展潜力研究 ■ 城市商业地产分布规划研究 ■ 城市商业地产发展招商研究 ■ 城市商业业态发展研究 ……

深度研究报告联系人

中国房地产测评中心 副主任 孙斌艺 博士

邮箱:sunbinyi@cric.com

电话:021-60868966 60868953