- 城市:全国

- 发布时间:2015-09-08

- 报告类型:市场报告

- 发布机构:中房研协

热点回放

不经意间,8月份又成了房地产政策密集发布期,央行双降、限外令解除、公积金首付新政等。为何在8月末救市政策纷纷祭出?是政府预感到市场将出现大的变化而提前采取的预防措施吗?有业内人士预测楼市进入崩盘时间,真的是这样吗?先看近期政策、市场都发生了哪些变化:

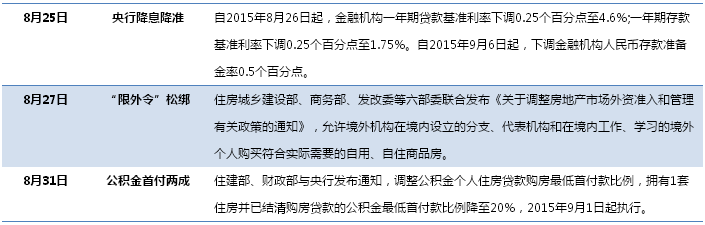

政策方面:

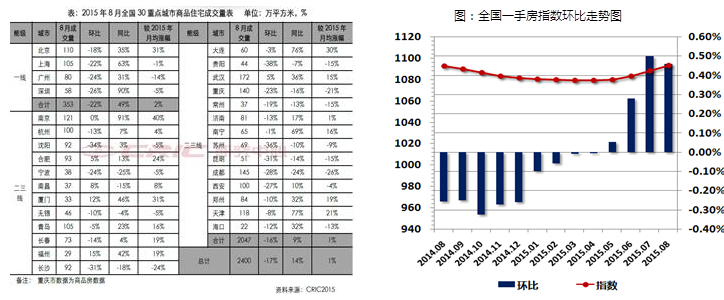

成交方面:8月份重点城市市场成交表现较差,整体成交环比降幅较7月进一步扩大,部分城市下降尤其明显。而供求的继续下降,并未明显推高重点城市市场库存,而超过一半城市库存量继续下降,而基于前期成交量的高位,消化周期也继续改善,整体市场状况依旧向好。

价格方面:8月,中国城市住房(一手房)价格288指数为1093.7点,指数较7月上升5.0点,环比上涨0.46%,涨幅较上月缩小0.04个百分点,同比止跌小幅上涨0.07%。指数连续四个月正增长。

各方观点

铭基亚洲投资策略师罗福万认为,随着中国股市降温和人民币贬值,人们的注意力将重新回到中国房地产市场是否步入下行通道的问题。在我看来,房地产繁荣期已经结束,但由于房地产买家被要求支付至少30%的首付款,发生危机的风险很低。过去10年间住房价格年均上涨9%貌似符合泡沫的特征,但与此相伴随的是城镇居民名义收入年均12%的增长。

经济学者马光远认为,尽管上半年,一些城市的房地产的销量和价格在政策组合拳的助力下开始回暖,但行业本身已经告别“高利润、高增长、高回报”的三高阶段,由于三四线城市的库存压力,房地产事实上已经从短缺经济走向结构性的过剩,开发商和房地产行业的洗牌和改变不可避免。放松外资限制并不会逆转房地产的基本面,也不用担心中国房价再次的暴涨。未来影响中国房地产走势的最大因素,除了宏观经济的基本面,还有人民币贬值和降准降息宽松政策的双重影响。对中国房地产市场的未来并不乐观,除了少数城市的房产在人民币贬值的情况下具有一定的保值能力之外,中国房地产事实上应该选择卖出。

同策咨询研究部总监张宏伟认为,中国房地产市场环境今非昔比,如今,楼市供求基本面已经基本平衡,短期内来看,楼市仍然面临去库存的问题,即使有限购取消、降准降息等“救市”政策,也改变不了中国楼市“去库存”的基本现实。今年8月底“双降”之后,虽然市场成交量价会在“金九十银”有所表现,会促使楼市起码一部分城市楼市出现繁荣景象,但是,这繁荣的背后是“救市”政策不断刺激不断透支楼市需求的结果,这繁荣景象的背后潜伏者楼市危机。而这场危机极有可能在2016年年初爆发,届时,楼市将陷入新一轮的大萧条周期。

易居中国执行总裁丁祖昱认为,今年8月又出现了罕见的“高温月”,但楼市却没有如天气一般火爆,供应和成交环比都有所下滑。但考虑到成交仍然较去年同期上涨了21%,在淡季中能交出这样一份答卷,应该还算得过去。今年市场和政策、股市也密切相关。

政策上,8月份已经解除了“限外令”,并且出台了双降政策,而且在月末最后一天央行推出了公积金贷款购二套房最低首付从30%降低到20%的利好政策,看来政策面正处于最宽松的时候。三季度的经济数据如果继续不乐观,那月末还是有可能像去年9月底一样继续出台支持政策。股市这块,预计9月份可能还是以调整为主,应该不会对市场造成太多影响。9月份的楼市应该会更回归市场,值得期待!

中房分析

近期政府再次密集出台楼市“救市”政策,涉及到金融(流动性和融资成本)、外资(购房资格和便利)、公积金(首付比例等)几个方面联系此前的除一线城市外的取消限购政策,330新政等,目前确实已经是近5年来房地产政策最为宽松的时期了。

如果长期跟踪我国的房地产政策与市场发展就可以发现,房地产政策宽松期一般对应着市场的调整期,同时也是比较合适的市场抄底期,无论是企业拿地还是居民购房,莫不如此。

如何认识当前的房地产市场,是应该逢低抄底还是观望回避?做好这个决策,必然要对中国房地产市场的未来做一个深刻的理清,到底是发展过程中的调整,还是面临必然的崩溃。我们认为,中国楼市面临调整的可能性,但还不会崩溃。理由如下:

首先,楼市居住需求是主体。现在楼市的平均投资回报率在2-3%左右,低于银行5%理财收益率,而房价也不大会出现暴涨的预期,因此楼市投机需求比例大幅下降。总体看住房基本面需求依然健康,每年大约有1300万对夫妇结婚,而新婚夫妇占到新建住房销售的大约三分之一。收入持续以健康的步伐增长,家庭储蓄在过去10年里增长逾300%,至52.7万亿人民币(约合8.5万亿美元),超过俄罗斯、巴西、印度和意大利的GDP总和。事实上,今年楼市成交有调整,但依然比去年同期有显著增长。简单讲就是,虽然现在买楼不能获得很好的出租收益和差价,但成交量依然很大,说明真实的居住需求在支撑市场。

其次,改善住房需求空间大。随着二胎政策的普遍实施、城镇化所带来的农村老人跟随子女到城市定居,以及城镇家庭养老需求的增加,意味着很多家庭原来的一房、两房不能适应需要,三房甚至四房成为这类家庭的标配。从购买力看,过去10年期间,经通胀调整后的城镇居民收入每年增长7%以上,同时在过去9年间农村居民实际收入每年增长7%。相比之下,过去10年期间美国和英国的实际收入年均增长率分别为1%和0.3%。因此,我国城乡居民的收入水平是不断提高的,有支付能力的住房需求也在不断扩大。

再次,城镇化趋势不可阻挡。新兴城镇化是我国经济发展战略之一,也是社会发展的必然。这一进程在实施过程中有可能会出现一些偏差,但这个进程不会停滞,在发展中解决问题,城镇化也将逐步做到人的城镇化,有人的地方就有住房的需求,这也是我国房地产市场能够持续发展的基础推动力。

第四,住房消费杠杆率低,不会出现美国式“次贷”危机。任何资产类别出现泡沫的一个重要前提是很高的杠杆水平,因为如果没有高的杠杆水平,价格大幅下跌的后果就是有限的。我国的住房信贷政策决定了居民购买住房杠杆率较低,因为在过去3年大约15%的买家是全款购房,而贷款购房者被要求最低支付30%的首付款(二套房商业贷款实际执行则要求50%以上首付)。且中国人的还贷率高、能够买的起房子的人大部分珍视信誉,因此违约率基本可以忽略不计。除非房价下跌40%以上,可能会出现违约停贷的情况,但这种情况也仅仅是假设,在我国经济依然保持6%以上的增速,M2依然保持10%以上的供应,房价在可预见的将来还不会崩溃。

当然,我们也应客观看目前存在的一些不利因素,比如宏观经济确实在降速,我国已经开始主动适应这种局面,称之为“新常态”,主动适应要比被动防御好,承认市场周期的存在,主动出清风险,反而有利于更快从经济低谷中走出来。再比如外资流出问题,这与中美经济周期差异相关,美国经济目前正处于复苏阶段,且美联储还预期加息,加上人民币的主动贬值,美元流出再正常不过。对经济而言确实是一个挑战,需要冷静面对,但对房地产市场则影响小得多,外资在中国房地产市场的份额并不大,且近期的限外政策松绑也是一个对冲措施。而央行对人民币汇率的“有管理”浮动控制,也是有相当的准头,人民币持续贬值的预期可以歇歇了。

(本文来源:中房研协研究中心 回建强)

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 2[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 3[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 4[克而瑞]集中供地下的典型城市地价发展指数研究

- 5[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 6[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 7[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成

- 8[克而瑞]物管并购白热化,地产风险蔓延仍需警惕

- 9[中房研协]“共同富裕”框架下的房地产走向

- 10[克而瑞]集中供地下的典型城市地价发展指数研究