市场报告马千里 邱娟 2024-04-15 14:23:47

- 城市:全国

- 发布时间:2024-04-15

- 报告类型:市场报告

- 发布机构:克而瑞

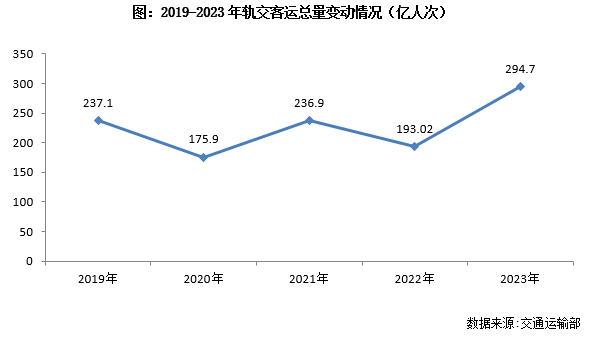

从疫情回归常态之后,2023年居民出行和生产生活逐步回归正常,全年轨道交通客运总量达294.7亿人次,创下历史新高,同比2022年大涨52%。即使与疫情前的2019年相比,也上涨了24%,居民出行逐渐常态化,轨交覆盖人群规模明显增加。分城市来看,半数城市轨交客运规模同比2019年增幅超50%,出行规模大幅超过疫情前,生产生活步入常态。

考虑到相当一部分城市建成区仍在快速扩张,近些年多条新线路投入运营,轨交运营里程有明显提升,我们进一步用客运强度来表征客流恢复情况。2023年,全国轨交客运强度为0.55万人次/公里日,同比2022年增加0.17万人次/公里日,增幅高达43%;虽然客运量较2022年有了明显上升,但客运强度仍未恢复至2019年水平。除一线四城外,客运强度较高的城市有长沙、西安、成都等城市,三城客运强度均在0.95以上。考虑到轨交出行规模和强度与城市人口动向息息相关,与潜在的购房需求呈现正相关,因此研究各城市轨交出行相关情况尤为必要。

01

总规模:2023年轨交客运出行规模创历史新高,恢复至2019年的124%

疫情解封后,2023年居民生产和生活逐渐回归常态,2023年轨道交通客运总量达294.7亿人次,创下历史新高,同比2022年大涨51.7%。即使与疫情前的2019年相比,也上涨了24%,居民出行逐渐常态化,轨交覆盖人群规模明显增加。分能级城市来看,二线城市轨交客运量恢复度最佳,客运量较2019年涨幅高达49%。究其愿意,主要是在户籍制度松绑的影响,二线城市近5年人口激增,使得轨交客运量大幅增加。对比之下,户籍制度相对较严的一线城市人口增量一直偏缓,轨交客运量与2019年基本持平。

1、2023年典型城市客运量高达294.7亿人次,同比大涨51.7%,较2019年增长24%

交通运输部公开数据显示,截至2023年12月31日,31个省(自治区、直辖市)和新疆生产建设兵团共有55个城市开通运营城市轨道交通线路306条,运营里程10165.7公里。全年完成客运量294.7亿人次,较2022年增加100.7亿人次,增长52%。与2019年相比,涨幅也高达24%,轨交客运规模较疫情前有了明显提升。

2、二线轨交客运量快速扩张,一线恢复至2019年水平(略)

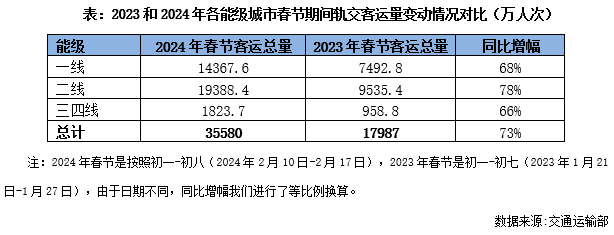

3、2024年春节日均轨交出行人次同比2023年大涨73%,增幅:二线〉一线〉三四线

据交通运输部的不完全统计(统计同口径可比的34个城市),2024年春节假期城市轨道交通客运总量达到3.56亿人次,日均客运量达到4447.45万人次,同比增加73%。从客运强度来看,2024年春节期间轨交平均客运强度为5846人次/公里日,同比增长64%,轨交出行意愿大幅提升。

分能级城市来看,二线城市涨幅最甚,高达78%,其中,贵阳、兰州、郑州等中西部城市和大连、沈阳、哈尔滨等东北城市涨幅最甚,均超149%;一线和三四线不相上下,涨幅均近七成。

02

客运规模:半数城市客运规模同比2019年增幅超50%,轨交人群规模明显增加

受人口规模变动、轨交里程变动和疫情消退多重因素的影响,各城市轨交客运量呈现不同的变化。从城市角度来看,半数城市轨交客运规模同比2019年增幅超50%,出行规模显著超过疫情前,主城区人口规模明显增加。值得注意的是,京、沪、广等城市由于人口增量变缓,轨交客运量增幅不及其他城市突出,以2023年轨交客运量高达36.6亿人次、居于首位的上海为例,虽然同比2022年客运量有显著的增加,但与2019年相比,仍有6%的缺口。不仅仅是上海,北京、广州、南京、淮安、东莞等城市轨交客流量均呈下降趋势,尚未恢复常态水平。其中,北京2023年轨交客运量达34.5亿人次,较2019年降幅高达13%,是一二线城市中降幅最大的城市。

1、上海2023年客运量高达36.6亿人次,恢复至2019年的94%

分城市来看,2023年上海轨交客运量领先,高达36.6亿人次,同比2022年增幅超61%。除上海外,北京和广州轨交客运量也均超30亿人次,两城轨交客运量同比2022年涨幅均在三成以上。对开通地铁的近50个城市相关数据梳理发现:除佛山外,其余城市同比2022年客流量均上涨。

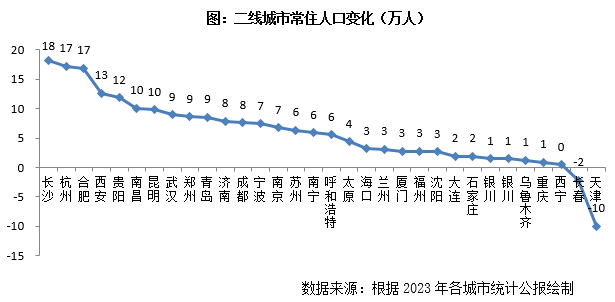

与疫情爆发之前的2019年相比,绝大多数城市轨交客运量呈现上涨之势,超半数城市增幅超过50%,典型如杭州、长沙、青岛、合肥、南昌、厦门、宁波等城市,同比2019年均实现了翻番。

与之不同的,北京、上海、广州、南京、淮安、东莞等6个城市轨交客流量均呈下降趋势,尚未恢复常态水平。究其愿意,主要是受户籍政策、疫情等因素的影响,这些城市人口扩张速度略有变缓。典型如北京2023年,轨交客运量达34.5亿人次,较2019年降幅高达13%,是一二线城市中降幅最大的城市,上海和广州次之,降幅分别为6%和7%。

2、2024年春节绝大多数城市轨交出行意愿大幅提升,出游情绪高涨

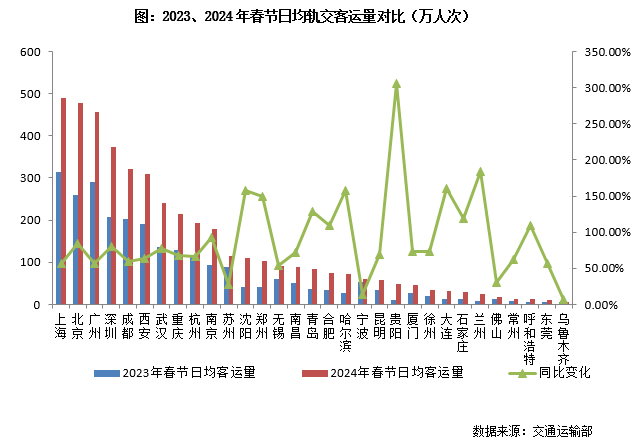

单就春节期间来看,京、沪、广三城轨交客运量相差无几,日均轨交客运量均在450万人次以上,稳居TOP3。深圳、成都和西安居于其后,假期日均轨交客运量均在300万人次以上。

与2023年春节相比,日均客运量增长率均为正,居民轨交出行意愿大幅提升,出游情绪高涨。其中,增幅最为突出的为贵阳、兰州、大连、沈阳和哈尔滨,增幅仅在150%以上。从增长的绝对值来看,增幅最为突出的则为北京、上海、深圳、广州、西安、成都、武汉等一二线城市,日均轨交客运量增量均在百万人次以上,出行规模增量最为显著。这些城市大都市城市综合实力较强的城市,在就业、教育、医疗方面有较强的优势,人口吸引力较强,因此,这些城市的轨交出行规模大幅增加。

03

客运强度:城市扩张速度快于人口集聚平均客运强度不及2019年

考虑到相当一部分城市建成区仍在快速扩张,近些年多条新线路投入运营,轨交运营里程有明显提升,进一步用客运强度来表征客流恢复情况,可以看到随着地铁通车里程的增加,平均客运强度也较2019年出现了回落。

1、客运强度同比增加43%,较2019年仍有二成左右降幅(略)

2、广、深并列TOP2,人口增幅较突出大的城市客运强度居于前列(略)

04

假日客流:春节期间西安、长沙等中西部城市维系高位,无锡、洛阳成新晋黑马

与日均客运量相比,不同人口构成的城市春节期间客运量呈现不同的变化。

外来人口比重较高的北京、上海、广州、深圳、杭州等城市,春节期间客运量仅有2023年日均客运量的一半左右,返乡人口规模远高于游客规模。以上海为例,2023年全市常住人口为2487.45万人。其中,户籍常住人口1480.17万人,外来常住人口1007.28万人,外来常住人口的比重高达40%。据上海旅游大数据监测,春节期间,上海全市共接待游客1675.95万人次,日均接待量为209.5万人次。因为返乡人口规模远高于游客规模,因而春节期间日均客运量较日均客运量大降51%。

值得注意的是,同样是外来人口比重较高的西安、长沙、苏州等城市,春节期间客运量占到日均客运量的八成以上,与平常差异较小。究其原因,一方面,受户籍制度放开的影响,很多常住人口相继落户,转化为户籍人口,外来人口比重较前些年明显下降;另一方面,这些城市均是旅游热点城市,旅游市场的火爆也使得春节期间客运量延续高位,也在一定程度上缩小了春节期间日均客运量与全年日均客运量的差距。典型如哈尔滨,冰雪旅游助力哈尔滨旅游市场,春节期间轨交日均客运量达71万人次,较2023年日均客运量77万,仅下降了8%。

此外,无锡、徐州、贵阳等城市表现则更为突出,春节期间轨交客运量更是反超全年日均规模,典型如无锡,为吸引游客,春节期间出台了免费乘地铁的政策,2024年春节期间无锡日均客运量达91.46万人次,较2023年全年日均客运量50.56万人次高出81%,客运强度明显上升。

05

综述:京沪穗深需求韧性最佳兑现轨交利好助力核心二线需求增长

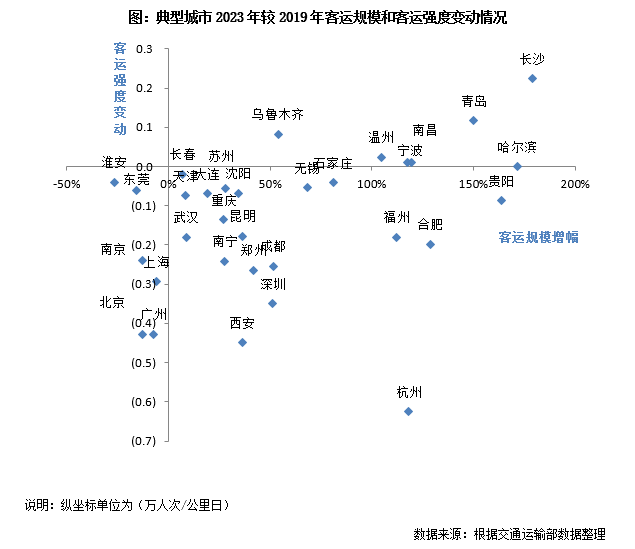

综上,2023年轨交客运出行规模创历史新高,恢复至2019年的124%,轨交覆盖人群大幅增加;但是由于城市扩张速度快于人口集聚速度,虽然客运量较2022年有了明显上升,但客运强度仍未恢复至2019年水平,2023年,客运强度为0.55万人次/公里日,较2019年客运强度下降了23%。总体上看,轨交运营规模和客运强度变动趋势相悖。为了对城市需求潜力进行客观全面的评价,本节我们综合客运规模和客运强度两个指标变动趋势来看,探究城市需求潜力。由下图可见,近年来长沙、青岛轨交客运量、客运强度表现突出,城市核心区域边界快速扩张,且边界扩张之后的人口密度仍在持续上升,研究中心《逆流而上:压力城市的优质板块探析》中亦提及如长沙谷山、青岛崂山张村河南近年来市场表现突出,新房市场依旧保持了不错的交易热度。

1、一线城市需求发展韧劲最佳,京沪人口已恢复正增长

通过对比发现:一线城市韧性较佳,2023年已经恢复到2019年的轨交客运规模,高达129亿人次,且各城市客流量规模均领先,与排名第五的成都拉开了6亿人次以上的差距。分城市来看,深圳客运规模大幅增加,2023年高达27.1亿人次,较2019年增幅超50%。深圳近几年地铁运营里程大幅增加,2019年仅有304.4公里,2023年已经跃升至567.1公里,增幅高达86%,再加之通车地铁区域本就人口密集,导致客运量激增。相比之下,北京、上海、广州由于地铁建设较高,2019年地铁运营里程已经增至较高位,网络也趋于完善,2023年轨交运营里程较2019年增幅不及深圳那样突出,带来的客运规模增幅也不及深圳。交通运输部数据显示,京、沪、广三城2023年轨交客运量同比2019年微降13%、6%和7%,整体上来看轨交客运量略有回调,但整体客流量规模仍领先居于第一梯队。

不可否认的是,一线四城近年来人口增速均经历了回落,2022年四市常住人口更是全部出现了负增长。这一方面是受到疫情反复影响,导致部分外来人口因就业等问题再度迁出,从中长期来看,也与一线城市常住人口达到高位,接近城市长期发展目标有关。就四市2035年城市总体规划来看,北京、上海均已接近常住人口发展规划目标,广州、深圳还有100万左右的增量空间。

不过,结合2024年春节假期来看,一线四城轨交客流规模恢复最快,上海地铁初十客运量就达千万。不仅如此,2024年3月8日上海地铁总客流高达1339.7万人次(不含磁浮线),刷新了2019年3月8日1329.4万人次的客流纪录,轨交出行规模再创新高,这也在一定程度上显示出上海超强的人口集聚能力。

结合最新的常住人口数据,2023年上海一改近几年常住人口下滑的趋势,2023年常住人口增至2487.45万人;相较于2022年底(2475.89万人),增长了11.56万人。这一数值也是自“十三五”规划提出人口长期调控目标后,增量上首次超过10万人。无独有偶,2023年末,北京市全市常住人口2185.8万人,比上年末增加1.5万人。这也是北京人口“六连降”之后首次增长。2023年末,2022年常住人口减少7.7万人的广州常住人口增至1882.70万人,较2022年增加了9.29万人。由此可见,一线城市人口吸引力依旧较强。

展望未来,即便未来一线城市住房需求总规模的增速会进一步下降,但是在大量外来人口带来的刚需存量,以及较低的人均住房面积下所对应的更高改善性需求,仍将是未来房地产市场发展的“蓄水池”和“稳定器”。一线城市中长期房地产发展前景仍将是各能级最佳。

2、合肥、杭州、西安等规划利好密集兑现,需求发展颇具潜力

在城镇化率已达高位,未来增长空间有限的当下,城市研究更需要关注短期的人口动向。结合典型城市的落户政策来看,近年来热点一二线城市的“抢人大战”策略正在转变,长三角、珠三角多地放宽的落户政策淡化了学历,更青睐“技能人才”,引人不再限于顶 尖人才的争夺,“人才争夺”逐渐演变至“人口争夺”。

结合地铁客流数据来看,合肥、杭州、西安等客运量上升而客强度下降,主要是由于城市建设发展较快,新城区的人口增长仍跟不上地铁线路的蔓延速度,尤其是杭州因举办亚运会,近年来地铁通车里程大幅增长,客运强度下降也在情理之中。从城市发展角度来看,客运量上升+客强度的下降,也说明了城市正在大量兑现规划利好,结合近年新房市场表现来看,杭州、合肥市区的供求关系也在新房市场中可以跻身第一梯队。

而长沙、青岛更是客运规模、客运强度双双正增长,城市高能级板块范围扩张的同时,平均地铁乘客密度还在持续上升,这也与近年来长沙、青岛较快的常住人口数据相一致,如长沙谷山、青岛崂山张村河南近年来市场表现突出,新房市场依旧保持了不错的交易热度。

以《2023年中国城市房地产市场投资前景研究报告》中TOP50城为例,这50个城市多为区域经济发展重点城市,经济发展水平领先于全国大部分城市,一直以来就是流动人口的主要流入地。而随着经济发展模式逐渐以区域经济发展模式为主,这些城市对流动人口的吸引力也进一步增强。就2022年数据来看,这50个城市拥有全国34.4%的常住人口,集中了50.5%的GDP,较2020年略有提升。TOP10头部城市对人口的聚集度仍在提升。这些城市均是区域发展中心城市,除北上广深等传统一线城市外,杭州、成都等新兴一线城市也因活跃的经济发展下吸引了大量的流动人口。

尤其是西部中心城市,在东部地区产业结构调整和升级的利好之下,劳务中西部地区尤其是劳务输出大省省会城市迎来了春天,承接了大量的产业转移,此举既提升了本地产业水平,又增加了劳动力岗位的数量,增加外流人口返乡的可能性;另一方面,产业的升级也在一定程度上提升当地居民的收入水平,提升了购房能力。

这些城市房价水平相较东部一二线城市偏低,房价收入比多在12年以下,尤其是长沙,房价收入比仅有8,购房负担较轻,这些城市凭借这些优势条件,近些年均已经显现出人口回流迹象,尤其是长沙,2022年常住人口增量超越杭州,位居全国首位。这无疑对于当时房地产市场形成较大利好,根据返乡置业调研数据,有三、四成的流动人口有返乡置业的打算,而省会城市,则他们的首选目标城市。

另外,典型城市适龄幼儿园儿童的迁徙情况,也可以看出中西部城市的人口潜力。通过对典型城市相关数据梳理发现:幼儿园适龄儿童迁入量较大的是长沙、杭州、西安等外来人口“粘性”较高的城市。适龄儿童的净流入代表着外来年轻家庭对于这些城市的认可,就置业角度而言,流动人口家庭的住房需求也更为迫切,在中期内仍将为这些城市带来稳定的增量住房需求。

3、产业转型之下,佛山、东莞等工作日客运规模明显下降,人口发展略显疲软(略)

- 12:32

- 11:56

- 11:52

- 11:51

- 11:48

- 11:20

- 11:09

- 11:02

- 11:00

- 10:52

- 10:46

- 10:41

- 10:28

- 10:27

- 10:25

- 10:23

- 10:21

- 10:15

- 10:12

- 10:10

- 10:08

- 10:07

- 09:59

- 09:45

- 09:00

- 08:54

- 08:47

- 08:40

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |