- 城市:全国

- 发布时间:2015-07-08

- 报告类型:企业监测分析

- 发布机构:克而瑞

2015年6月30日,CRIC研究中心发布了2015年上半年中国房地产企业TOP100排行榜。今天,我们将深入分析TOP100房企项目,进一步捕捉白银时代品牌房企追逐的热点区域和城市,助力房企发展……

热点区域:华东品牌集聚度进一步提升,房企扎堆主因风险可控

从销售区域分布看,华东依然是TOP100房企的第一主力销售区,销售金额贡献率超过3成。相比去年,尽管华东市场对品牌房企的销售贡献尽管变化不大,但企业间的竞争越见激烈,TOP100房企品牌集聚度进一步提高(注:品牌集聚度=销售金额TOP100房企在某城市的数量/100,下同)。 2015年上半年,超过9成的TOP100在华东区域有销售项目,品牌集聚度较2014年增加1成。这一变化主要是因为:在15年行情回暖催动下,经济实 力强和市场需求高的华东区域,成交量升势相对较强,市场风险较小,吸引了品牌房企不断加强该区域的进入、推案和销售力度。上半年,TOP100中67%的 房企在上海有项目在售,品牌集聚度较2014年增加17%。近两年金融街、金隅股份、厦门国贸、当代置业、华发股份及碧桂园多家房企首次进入上海发展,看 中上海品牌辐射地位的同时,项目的保值增值空间也是关键。

华南、华北销售金额贡献率分别为25.1%、22.7%,华北品牌集聚度提升加速。2015年上半年,在华 南和华北活跃的TOP100房企均接近8成。58%的TOP100房企积极活跃在北京、天津,仅有44%的TOP100房企活跃于广深,广州、深圳活跃企 业分别为35%、17%。具体来看,TOP100房企在广深的活跃度远低于京津,主要是受到天津自贸区和京津冀一体化的双重影响,辐射区域更为广阔,房企 进入机会较大。典型如廊坊,目前已聚集了恒大、万达、首开、华夏幸福等多家实力房企。在北京政府迁址后,已抢先布局的华夏幸福和荣盛发展等房企,将迎来新 一轮发展机遇。反观广深自贸区辐射区域,土地供应有限,且大幅自贸区地块掌握在个别企业手中,房企进入机会较少。

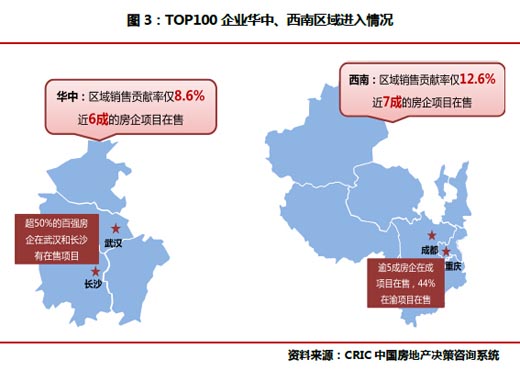

华中、西南销售金额贡献率合计不足2成,华中品牌集聚度提升迅速。2015年上半年,西南区域销售金额贡献 率不足13%,较2014年减少2个百分点,有近7成TOP100房企活跃于该区域;华中区域销售金额贡献率不足8%,也有近6成TOP100房企活跃于 该区域。无论是从销售贡献率还是品牌集聚度看,华中都不如西南区域。但是2015年上半年,华中的主流城市武汉和长沙的品牌集聚度提高了20个百分点。而 西南主流城市成都的品牌集聚度变化不大,重庆的品牌集聚度仅提高了7个百分点。华中地区作为链接中、西部以及“一带一路”的枢纽地区,战略地位与日俱增, 吸引着越来越多的房企在此集聚。

从发展战略看,品牌房企应该根据企业经营情况优化区域布局,按短期、中长期、长期,分别从维护资金链、积极跟进和抢占先机三种情况量身定制。 短期来看,华东区域的项目风险较小,并能实现快周转,但土地获取难度也相对较大,盈利空间也在收窄,品牌房企需要继续在该区域重仓布局,但不应过度扩张。 中长期看,受自贸区概念影响较大的华北和华南区域会成为下一个发展重心,特别是华北区域更有京津冀一体化支撑,未来发展潜力更大。尽管目前已有首开、华夏 幸福、招商等企业抢入优势,但仍有跟进发展潜力。长期来看,华中、西南等区域目前销售贡献占比虽然较小,但随着产业发展带动下的人口回流、城镇化建设等原 因,发展后劲较大。但要指出,中西部虽然土地投资成本较低,但产业基础和公共设施相对薄弱,房企要想撬动需求需要更多以产城运营商的角色介入,因此持续的 发展,需要企业后续更多的投入,对企业的资金链考验较大。我们认为,避开品牌房企集中的区域,一旦运作成功,项目溢价会更高。如方兴在长沙的一二级联动开 发就是一大典型。除此之外,今后房企也需及时关注“一带一路“的发展动向。

热点城市:房企聚焦四类重点城市,风险与获利并存

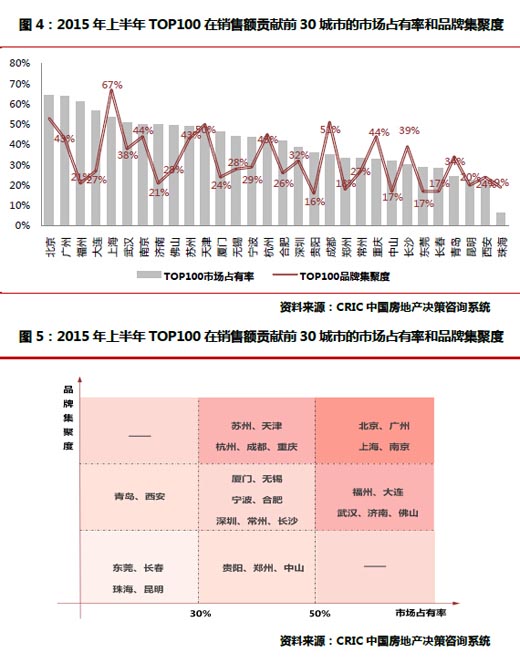

我们以30%和50%两个阀值将TOP100房企在上述30个城市的市场占有率划分成高、中、低三部分。市场占有率越高,市场越成熟,相对机会 就越少。另外以20%和30%两个阀值将TOP100房企在上述30个城市的品牌集聚度划分成高、中、低三部分。房企品牌集聚度越高,竞争越激烈。

我们根据品牌集聚度和市场占有率分析出四类适合品牌房企开拓的重点城市,房企可根据自身发展情况进行研判。第一类是相对机会较多、竞争程度较弱的城市,如青岛、西安等。目前已有万科、万达等多家大型房企进入,但业绩比重不高,品牌房企进入仍有相当的机会。第二类是相对机会较大但竞争比较激烈的城市。代表城市有苏州、天津、杭州、成都、重庆、厦门、无锡、宁波、合肥、长沙等,多为省会或重点二线城市,因就业等原因产生的人口聚集促使置业需求不断,房企开发风险较小,品牌房企多已布局,但仍可着重开发周边辐射城市。第三类是相对机会较少但竞争相对不激烈的城市及周边。比如福州、大连、武汉、济南、佛山,多以区域深耕型房企为主,看似牢不可破,进入艰难,但外来房企依旧能凭借本土合作拿地等多种方式进入市场,凭借标准化等专业优势获得品牌溢价。第四类是市场占有率和品牌集聚度都很高的城市。 诸如北京、上海、广州、南京。一方面是一线城市、省会城市的品牌辐射价值引房企追捧。尽管竞争激烈,溢价较高,土地获取较为困难,仍不断有房企尝试进入。 另一方面是一线城市需求基数大,置业要求较高,通过开发高档住宅、适配商业等产品仍可获得相对较高利润率。另外,一线城市在应对市场政策变化方面,更具保 值升值优势。以上四类城市,房企可根据自身情况优化布局,另外可根据资金情况和政策偏移情况尝试性进入空白地带,在试错成本可承受范围内拓展新的方向。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元