- 城市:全国

- 发布时间:2015-07-21

- 报告类型:企业监测分析

- 发布机构:克而瑞

万科100亿回购的预案得到了股东大会通过,并逐渐淡出了人们的视野。对于万科此次回购,大部分人将其解读为提高投资者信心,表明房企龙头立场等。

但鲜有人意识到,除了上述原因外,这或许也是精通财务的万科管理层,为了巩固合伙人地位的一次主动出击。

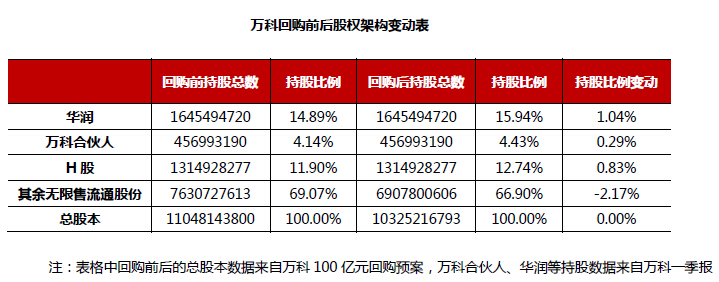

如果按预案回购并注销股本,万科的总股本将减少,股东持股比例则相应上升。万科股东之一的万科合伙人若在回购中不减持,回购后的持股比例将从4.14%上升至4.43%。

万科合伙人并没有减持的理由。郁亮、谭华杰等万科高管曾多次表示,“合伙人持股计划”设立的原因,是万科的股权结构分散,管理层持股和董事会席 位占座都极少,控制权易于旁落,提高万科合伙人持股比例能够对抗“野蛮人”的恶意收购。合伙人通过“国信金鹏分级1号集合资产管理计划”在二级市场买入万 科A股票,目标是持有万科10%的股权。

回购完成后,万科合伙人等于未花一分钱,就增持了万科0.29%股份。

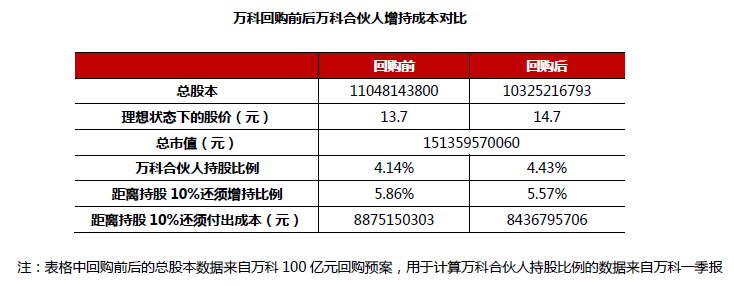

看到这里,有人会质疑,万科回购并注销了7.229亿股后,总市值下降,市场因此会自主通过提升股价调节总市值至原有水准,而股价上升会增加万科合伙人继续增持的成本。

事实上,从下表中可以看出,假定市场调节总市值至原有水平,回购后的股价将升至14.7元/股,万科合伙人以该价格增持5.57%至10%,比按回购前的股价13.7元/股增持5.86%至10%,总共能少花4.38亿元。

这4.38亿元对于万科合伙人来说意味着什么?

受限于资金,万科合伙人要达到持有公司10%的股份的目标并不容易。用于投入资管计划的本金来自于万科合伙人经济利润奖金集体奖金,每年发放一次。

2015年1月,在万科发放2014年奖金后,资管计划共耗资12.94亿元增持。按照此前媒体报道的1:2杠杆计算,万科合伙人投入的本金约为4.31亿元。

也就是说,通过回购“节省”4.38亿元后,万科合伙人能够提早整整一年完成持股10%的目标。

上市公司的100亿元,为万科合伙人省下了4.38亿元。上市公司资金虽然减少,但所有股东的持股均会相应上升,浓缩了未来收益,每股价值提升,并未损害股东权益。万科的现金充裕,承担这笔费用绰绰有余。

股票回购有防止公司被收购兼并的作用,在“股灾”中还能提振投资者信心——这原本应当是个“双赢”的结局,也应当是万科合伙人对抗野蛮人的历史上,十分精明的一笔。

但精明的险资同样嗅到了其中的机会。万科公告回购计划后,前海人寿迅速在二级市场砸下近80亿元,增持了万科近5%的股权,达到举牌线,位列万 科第二大股东,高于万科合伙人,并表示不排除进一步增持的可能。如果回购完成,前海人寿的持股比例将从5.00%上升至5.35%。

前海人寿此时增持万科A的目的是什么?根据其背景和历史,我们的观点如下:

1、前海人寿此番应当是“不请自来”。虽然万科合伙人持股采用了杠杆,但万科股价向来波动幅度不大,股灾前未大涨,股灾中也不会大跌,不需要险资托底护盘。回购方案的出台是前海人寿大举买入的动机,出台时机给了前海人寿“抄底”机会。

2、前海人寿与万科短期内合作意图不明显。险资可分两种,传统险资如平安、人保、新华保险等,尽管也有参股 房企或与房企,但他们发展时间长,业务种类多并有一定积累,自行进行房地产开发意愿不大,更倾向于财务投资以及战略合作养老、代建等业务。而生命人寿、前 海人寿等险资有“潮汕帮”背景,主业不突出,反倒是因频频举牌上市公司而闻名,更像是凶猛胆大的“资本玩家”,并且自有房地产业务,一旦掌握控股权,会对 管理层构成一定威胁。

3、前海人寿最终控股万科可能性不大。这倒并非是畏惧华润,毕竟能长期争夺深圳国资委旗下深振业控股权,又 参与到了央企华侨城国资改革中,其背景也不会简单。更符合逻辑的原因则是,一方面,万科管理层资本经验丰富,知名度高,万科又是房企龙头,真要“撕逼”动 静太大;另一方面,前海人寿的资金成本不低,通过银行渠道销售,功能类似理财的产品占了其业务的大多数,如其官网目前在售的两个产品年化收益均高于7%。 长期僵持对前海人寿不利;手握筹码与万科管理层谈判,早日获利了结才是最终目的。

引出万科100亿回购计划的“股灾”已经结束,一切似乎又归于平静。但万科合伙人与野蛮人的博弈,或许才刚刚开始。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元