- 城市:全国

- 发布时间:2015-11-26

- 报告类型:企业监测分析

- 发布机构:克而瑞

研究小记:对于中小房企来说,“规模”的扩张在发展之路上必不可少。但一旦到了一定规模,就容易遇到瓶颈。比如像年销售200亿左右的房企,一般以 区域或三四线深耕型房企为主,要想进一步扩张规模,很难!进入一线或是重点二线城市或是必经之路。对于这些房企,基因不同,生长路径也各不相同。

有的像~金茂、首开国企背景,北京高价拿地王。

有的天生“骄傲”~新城、旭辉土储倚重长三角,上海项目保证规模扩大。

有的骨子里“张扬”~以正荣、融信为代表的闽系,高杠杆做规模。

但如果以上优良基因都不具备,面对200亿规模、不进则退的形势,怎样才能通过转型,突围发展“瓶颈”?我们以蓝光为样本,从布局、产品、业务三个维度,深度解析。

一、布局:保证“大本营”市场贡献率;同时,将抓手伸向以合肥、武汉为代表的重点二线城市,进行全国布点;开发模式上,一二级土地联动开发受益初显,平衡成本与利润。

(1)加固西南“大本营”

从2015年新增拿地上看,成都区域仍占多数,同时重点布局靠近大本营、同属西南区域的城市。今年共拿地12幅,城市分布上成都占4幅、南充拿地占3幅、都江堰占2幅、武汉、重庆、合肥分别一幅。

(2)全国扩张的版图

扩张路径一: 选择抗风险强,同时土地成本可控的核心城市。回顾上一轮竞争,蓝光COCO系取得热销“先决 条件”,就是拿地思路的差异化,趋向成熟的小地块,具体说,PK财大气粗、品牌强势的“华润二十四城”、“万科城花”,新区拿大体量地块、造城卖未来,作 为成都本土企业的蓝光,善于利用当地政府资源,拿成熟区域小地块开发、卖现在,为快速周转、去化加码。本轮,全国化扩张加深,购地思路仍趋向经济发展好、 购买需求旺盛的市场,降低开发风险,今年4月就以总价19.5亿,折合楼面价5544元/平方米的价格,拿下合肥新区地王;我们认为,购地成本虽然不菲, 但在公司可控范围内,并且在大本营以外的城市,以“地王”姿态入市,容易引起市场关注。

扩张路径二:经济发达省市的城镇化区域,一二级土地联动开发。房地产由“卖方”市场转入“买房”市场,在一 线及核心二线城市拿地、抗风险,成为了共识。在下半年,北上广地王的争夺战中,频现“面粉”高过“面包”,多数中小房企丧失举牌资本。除去在核心二线城市 找生存空间,以华夏幸福、中南建设等为代表的房企,通过参与经济发达经济圈或省市的城镇化,从一级土地开发入手,平衡拿地成本与开发利润,实现房企轻资产 化运营,同样是中型房企土地市场“弯道超车”的重要方法。同样,蓝光布局的一级开发项目,从完成情况来看,温州平阳项目开发完成率为43%,江苏启东完成 率达59%。

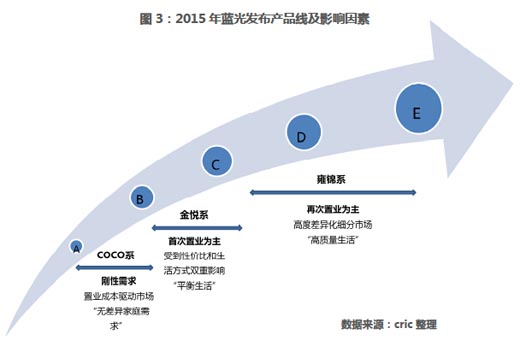

二、产品:“COCO系、金悦系、雍锦系”三大产品线,覆盖不同层次置业需求

今年10月,蓝光进行了全产品线发布,楼盘细分从A级到E级,产品分为COCO系、金悦系、雍锦系,满足刚需到高端改善、不同层次的置业需求; 根据内部人员透露,蓝光打算拿20%到30%的资源做刚需,拿30%-40%的精力做刚改、20%-30%的资源瞄准豪改型产品(产品结构将根据市场反馈 调整);可以看出,首改和再改类中高端产品,将是未来的核心。

未来落地分析,金悦系和COCO系的产品线是在升级,客群需求、营销渠道等有“强”关联性,这两种产品线的切换上,可平滑过渡!如刚需客户强调价格,首改类产品在舒适性的基础上,强调性价比。而COCO系到雍锦系的产品系,对“刚需王”来说是改变! 必须要经历从项目的”审批保健、规划设计、招标采购到品牌落位、营销策划“做法不能走老路的阵痛。而热点、成熟区域的拿地思路,让地段优势,一定程度弥补 产品线升级与品牌孵化阶段的弱势,降低开发风险;另外,建议在新进驻城市或试水高端项目时,可与见长中高端项目的房企合作,引入小股操盘或代建,降低转型 期,客户的品牌抗性。

三、业务:多元化发力物管、3D生物打印等,孕育新的盈利点;同时,这些业务的展开仍围绕资本运作主轴,以可控的成本,换取了社区O2O、医药、高端科技等的“热点话题”,提升估值并助力再融资,获得充足现金可以反哺房地产主业。

(1) 房地产业务:拆分物管平台,跃跃欲试“新三板”

去年花样年分拆物管平台彩生活,在港交所正式上市,受到资本热捧,市值一度超过母公司后,成为房地产资本运作的样本;之前被忽视在角落的“物业 管理板块”,被房企捧为手心宝,争相抢夺“社区最后一公里”。同样,蓝光也启动了社区综合服务平台“蓝光嘉宝”的上市计划,从园区服务体系、园区服务中 心、园区服务平台三个维度打造,并推出社区便民商业街,以嘉宝生活家APP2.0为载体,覆盖业主、员工、商家。

而从公布资料看,随着越来越多的房企拆分上市新三板,想要更高的注意与估值,目前蓝光物管平台,故事线条过粗、仍有待细化。(借鉴专题:各大房企分拆物管公司争相上市的背后)

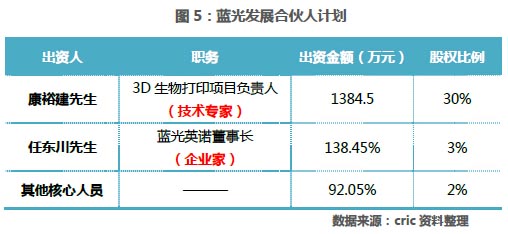

(2)跨界医药:试水3D生物打印,提升A股估值

做跨界多元化,不同于大房企“烧钱”试错,蓝光的投入可控。追溯“壳资源”迪康药业前身是做医药起家,有 “先天”优势,蓝光重组后,剔除盈利削薄的资产后,4月,对以3D打印为主的优质资产进行增投, 总额追加至2.15亿 (注意!是一共投入2.15亿);6月,高管进行再次增资,蓝光英诺董事长出资总额增至138.45万;可以看出,对比大型房企对多元化业务不计成本的 “烧钱”试错,蓝光无论是企业投资总额,还是高管持股比例,多元化业务处于试水阶段,投入谨慎。同时,从合伙人梯队看,“技术专家搭配企业家”的组合,话语权掌握在懂技术的人手里,促进3D生物打印的科研进展,同时,在还未能有任何盈利性的回报,企业的投入是可控的。持股比例最高的是康裕建教授,达30%,他的专业领域就是“再生医学”,蓝光英诺董事长任东川,仅持有3%的股份,做为普通合伙人参与。

而产出方面,3D生物打印技术在国内仍是空白,技术研发并且商业化,蕴藏着巨大空间。更重要的是3D打印能聚拢资本市场的目光,获得更多投资者青睐;医药是A股的热点板块,3D生物打印在国内医学领域尚属空白市场,我们参照世界以打印组装人体细胞为主要产业的上市公司Orangovo,2014年产品入市至今,公司整体仍未盈利,但资本市场已给出高期待,P/B一度超过19倍。

我们认为,蓝光以可控的成本,一方面培育新的盈利点,另一方面,换取了资本市场医药、高端科技的“热点话题”提升估值,值得借鉴!

结语:面对规模200亿的关口,如果有先天优势,可以靠抢夺一线市场,进一步做大规模;如果受限于先天基因、并无“爹”可“拼”便来到了转型的路口;以蓝光为版本,我们看到中型房企踏实“转型”的诚意,一方面,通过资本运作,获得反哺房地产主业的资金,并培育新的利润增长点;另一方面,从布局结构和产品线两方面切入,优化符合市场的运营模式。

同时,从蓝光身上看到,200亿的房企转型是谨慎的,借靠原有资源基础;多元化善用资源优势,拿地上仍坚持以核心城市、成熟地块为主,产品线的变更上刚需与首改内在关联性强,也能看出当年“刚需王”快开、快销模式的影子。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元