- 城市:全国

- 发布时间:2016-01-11

- 报告类型:企业监测分析

- 发布机构:克而瑞

2016年1月6日,信达地产和泰禾集团同时发布公告,宣布将合作开发上海新江湾地王。

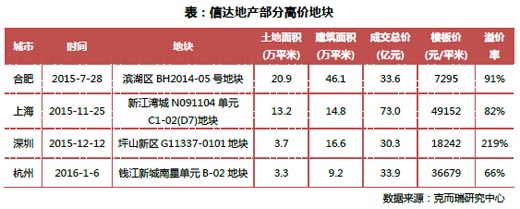

曾经低调而神秘的信达地产,因近半年在土地市场上的阔绰手笔受到空前关注。2015年7月、11月、12月和2016年1月,信达地产先后在合肥滨湖区、上海新江湾城、深圳坪山、杭州钱江新城四幅地块的围抢战中高价胜出,总耗资高达170.8亿元,溢价率最高达219%,最低也达66%。

拿地的钱从哪里来?项目是否有能力做?母公司扮演了怎样的角色?围绕这三个问题,我们对信达地产展开了深入研究。

一、现金58亿元、营收30亿元,信达地产拿地的巨资从何而来?

信达地产年报显示,2012-2014年,其营业收入分别为40.1、44.8和48.5亿元;根据信达地产2015年三季报,公司前三季度营业收入不超过30亿元,手头现金58.4亿元,并已有275亿元的有息负债——信达地产的自有资金似乎并不如人们想象中那么充裕,大肆扫货也与其以往的规模和增速不符。

翻阅了信达地产近一年的公告后我们发现,除了常规的银行贷款、股权质押、增发等手段,母公司中国信达是信达地产这一轮圈地最重要的支持者,主要通过基金为其“输血”,具体有三种方式。

1)通过基金提供委托贷款。如2015年12月及2016年1月,中国信达合并范围内的达泰基金通过金融机构向信达地产发放委托贷款,合计达49.3亿元。

2)通过基金进行股、债权投资。半年以来,信达地产参与设立过深圳信达城市发展基金、宁波汇融沁顺股权基金、芜湖信达丝绸之路投资基金、宁波汇融沁誉基金、嘉兴陆汇股权基金等多只股权投资基金,投资标的基本都是房地产业务,这其中不少基金的优先级认购人都是中国信达,而且数额较大。2015年12月,信达地产董事会通过了增加基金投资额度的议案,将40亿元私募基金投资额度增加至80亿元,原因是“为一线城市获取房地产项目提供更为灵活的融资安排”,增加了母公司进一步投资的可能。

3)通过基金吸引合作对象。基金的“大头”由中国信达认购,持有和开发地块的项目公司股权则大部分由基金持有。如在上海新江湾项目中,信达地产旗下子公司信达银泰和坤瓴投资分别出资2000万元和8000万元设立了项目公司,坤瓴投资的股权结构则是信达地产持有8.75%,宁波汇融沁齐股权投资基金持有80%,泰禾集团持有11.25%。也就是说,与信达地产进行合作开发的房企,很可能也将享受到中国信达的“资金福利”。

二、布局二三线、产品刚需,信达地产如何开发高端项目?

接连拿下上海、深圳和杭州的地块前,信达地产的布局实际以二三线城市为主。截至2015年三季度,信达地产 储备项目总量506.93万平方米,其中一线城市仅占15%,主要为上海和广州,在广州的为信达地产从中国信达“接盘”的不良资产重组开发项目;二线城市 尽管占比最高达47%,但是其中不乏宁波、长春、沈阳、海口、乌鲁木齐等市场和经济相对较弱的城市;三四线城市占38%。

信达地产近半年拿下的地块均位于市中心的中高端区域,而此前公司开发的大部分项目定位刚需。如位于上海松江新城的信达蓝爵、宝山美兰湖的信达郡庭、合肥银杏尚郡、重庆的滨江蓝庭等项目均为刚需产品,产品和企业品牌特色也均不鲜明。

重点城市的中高端项目购买者更注重产品品质,房企须有丰富的中高端开发经验和充足的品牌溢价才能盈利,而这两者均是信达地产所缺乏的。

对此,信达地产选择了引入产品较突出的伙伴合作开发的方式,如与其在新江湾城项目合作的泰禾便以“院子系”闻名;在公告获得钱江新城地块时,信达也表示“未来可能引进合作方共同开发”。

三、投入增加、定位颠覆,中国信达旗下地产业务要转型了吗?

过去,信达地产扮演得更多的是帮助中国信达处理房地产类不良资产、协助其发展的角色。如今,信达地产优化布局、改变了产品结构和定位,中国信达也加大了对信达地产业务的资金支持——从表面上看,中国信达似乎正在谋划扩张房地产开发业务,并引导信达地产进行转型。

但我们认为,背后的真实原因并非如此简单:

中国信达作为央企金融巨头,主业的利润率远高于房地产。信达地产本身的开发能力有所欠缺,2014年,信达地产的净利润7.6亿,净利率15.7%,尽管利润率水平尚可,但是利润规模太低。相比之下,中国信达2014年的净利润124.4亿,净利率20.3%,不仅利润规模大而且盈利能力强,没有必要全力发展地产业务。

在当前经济和市场背景下,中国信达最需要的实际是资产配置。从2015年7月开始,离岸人民币汇率持续下跌,加上通货膨胀的影响,人民币贬值加速,因此合理的配置资产规避汇率风险是需要企业考虑的。而中国信达作为国内四大AMC之一,属于典型的“不差钱”,资产配置时需要一类能够承载大量资金投入的行业,而房地产是最为合适的。

“资产荒”日益严重,优质土地资源是保值的最佳选择。资本市场资金充裕、流动性强,反倒凸显了优质资产的稀缺。房地产行业依然有不错的前景,而一线城市核心地块则最具升值潜力,无法直接进行房地产开发的险资通过投资地产股“曲线救国”也证明了这一点,中国信达显然也深谙此道。

综上,信达地产如此“疯狂”夺地王,无论最后能否赚到钱,已经完成了母公司中国信达的资产配置需要,某种程度上这比单纯盈利更为重要。因此,信达地产最终只是满足主业资产配置需求的工具,始终还是为金融主业护航而生的。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元