- 城市:全国

- 发布时间:2016-08-23

- 报告类型:企业监测分析

- 发布机构:克而瑞

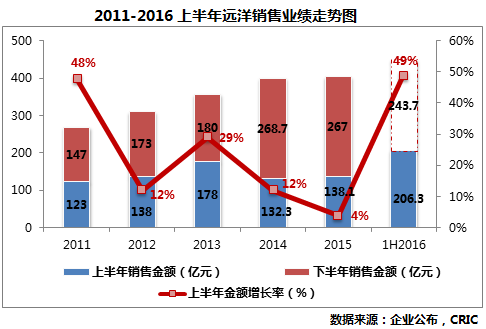

业绩:同比增长49%,劲销206.3亿创半年新高

货值充足,销售目标完成可期。2016年上半年,远洋地产实现合约销售金额206.3亿元,达全年450亿目标的46%,完成合约销售面积169万平方米,均创历史新高,分别同比大幅增长49%和54%。此次,远洋业绩顺势市场火爆机遇,迎来上涨。随着传统“金九银十”热销期和年末冲刺期来临,加上充足的货值(年初,2016年可售资源达785亿元),预计远洋完成销售目标仍然可期。

尽管上半年业绩不俗,但值得注意的是,远洋在业绩增长方面还有提升空间:

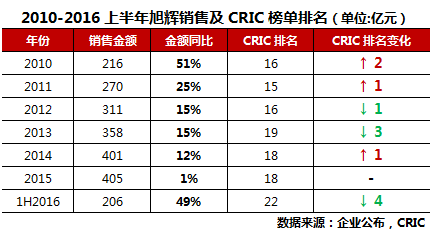

销售增速放缓。从近6年来看,远洋业绩增幅较缓,且增速持续呈现下降趋势。此外,在行业竞争中,地产销售这块也略显疲惫。2016年远洋首次跌出行业前20。根据CRIC发布《2016年上半年中国房地产企业销售TOP100》排行榜,远洋销售金额排名22,较2015年下降4名。

推盘节奏进行了一定的控制。从16年上半年来看,相较于万科、恒大、融创等企业,远洋49%的业绩增长率和46%的目标完成率还是有一定的差距。究其原因,远洋在销售节奏把控上相对缓慢。据中期业绩发布会透露,远洋土储很好市场很好但是没快开发原因有二:

1)适当控制新进入城市的销售节奏,如广州;

2)在新的环境因素下对市场和价格预期进行调整。如流动性、二胎政策等因素。

另外,积极开展多元化业务也是远洋放缓房地销售的又一原因。远洋在战略调整走向多元化之时,排名下降、业绩增长放缓是与行业竞争经历的短暂阵痛期。

拿地:合作及收购成拿地主流,重点布局一二线城市

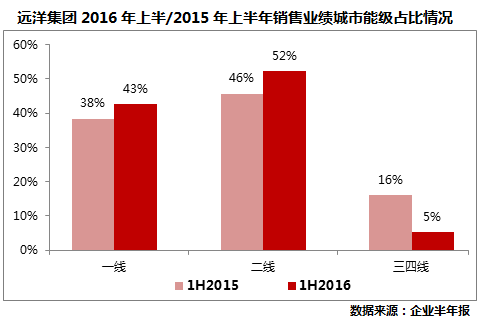

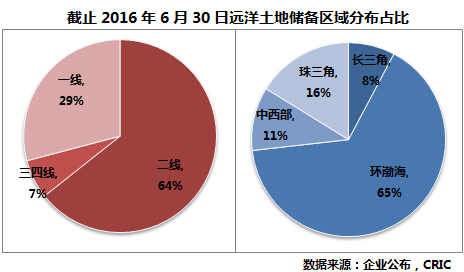

致力于回归一二线重点城市是远洋近两年布局战略。我们从2016年远洋半年报中可以看到,远洋基本上完成了三四线向一二线城市的土地储备布局,一二线城市土地储备已占达93%,三四线城市仅剩中山、三亚、黄山三个城市,占比仅7%。另外,环渤海大本营依然是企业布局的重点区域,占比高达65%。

从2016年上半年拿地表现中,收购方式为远洋拿地的主要方式。究其原因,一是整个地产行业利润空间压缩,旧改项目带来利润的提升。二是合作方式降低风险、财务杠杆更高,为下一轮销售大战积极添货补仓。值得关注的是,今年7月,远洋以大手笔投入149亿元合作中国五矿购得天津最大旧村改造项目,占总权益53%,高杠杆的合作模式或是远洋未来的又一大扩张业务的方向。

值得注意的是,致力于多元业务发展的远洋,上半年以收购的方式首次进入上海写字楼市场,获取成熟物业“上海东海商业中心”,7月继续收购上海成熟写字楼物业——上海科恩大厦。上半年,远洋商业、写字楼项目地块面积占比高达16%。另外,从远洋目前的商业项目来看,出租率良好,且均位于重点城市。预计,下半年远洋在拿地上可能还会倾向于在重点城市购置商办用地,以满足企业多元化发展需要。

盈利:毛利率上升至27%,房地产开发营收大幅下滑

毛利率回升、净利润率维持上年水平。今年上半年,远洋盈利较上年年末有所优化,毛利率由上年末的21%提升3个百分点至24%,10%的核心净利润率保持上年末水平。毛利率保持回升主要是受益于远洋上半年结转的土地成本较低。据远洋年报公告,远洋2013年、2014年平均拿地成本分别为1800元/平米和4300元/平米。

物业开发营收下滑拉低总营收。从规模单指标来看,营收、股东应占溢利均出现下滑,营业收入总额约93.31亿元,较同期下降38%;股东应占溢利14.49亿,较同期减少34%。营收总额的下滑主要是由物业开发板块营收减少所致。从目前来看,远洋依然以物业开发主导,但受公司多元化战略的影响,未来该板块营收占比可能还会继续下滑,而物业投资、物业管理以及其他房地产金融、客户服务业务的占比会逐步上升。从数据上来看,16年上半年除物业开发以外的其他3个板块的营收全部在增加。

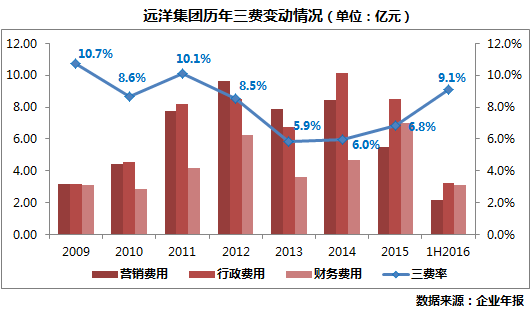

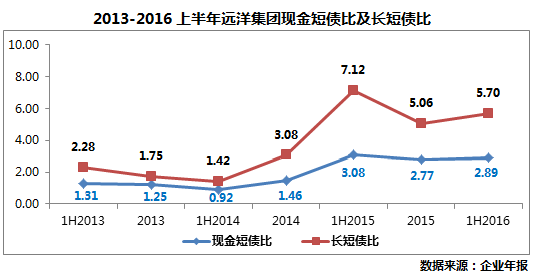

财务:手持185.07亿现金,净负债率持续走低

净负债率持续走低仅为52%,企业财务稳健。自2014年以来,企业净负债率持续走低,2016上半年净负债率仅为52%,比2015年下降7个百分点,与去年同期相比更是大幅下滑11个百分点。这里的原因主要是基于上半年创历史同期新高的销售业绩,销售回款则同比增长35%至约人民币205亿元,至手持现金185.07亿元,资金充裕。由此可见,远洋债务杠杆运用一直偏于保守,虽可使得企业债务稳健,但却未能充分发挥资产的利用率。

债务结构持续改善,融资成本进一本下降。2016年上半年,企业债务结构持续优化。现金短债比为2.89,短期内无还款压力;长短期债务比为5.7,延续上年末的优化结构。此外,受益于债务结构改善,企业融资成本也进一步下降,较2015年度同期下降近1个百分点至5.54%。

远洋在财务改善主要是:一方面远洋把握债券市场机遇,发行成本更低的债券。如5月19日,发行五年期40亿公司债券,票面利率仅3.5%,创远洋债券发行的利率新低。另一方面,赎回4亿美元永久次级资本证券,减少利息较高的美元债。值得一提的是,自2014年企业多元化业务扩张以来,也一度造成公司短期财务紧张,可以看到2014年中期现金短债比低至0.92。但很快债务结构得到调整,企业在财务管控方面比较灵活。

战略:以住宅开发业务为基础,远景谋划多元发展

远洋今年积极布局多元化业务,其实早在2015年公司年报中显示,在新增投资额中,住宅开发业务所占比例就由过去的超过90%下降至60%。在今年6月8日远洋地产正式更名远洋集团,再次助推企业多元化发展。远洋多元化布局思路是:在住宅开发业务基础上,积极发展不动产开放投资、房地产金融、客户服务等多元业务,促进企业竞争力持续提升。

远洋地产谋求多元化发展,促成企业转型的原因主要有两个方面:

一,追求高盈利空间。尽管16年上半年远洋净利润率回升至10%,但也难以阻挡整个行业利润空间的压缩。为解决盈利倒退的现状,企业在2015年报中表示,未来将在旧城改造、收并购、不良资产处置等盈利较高的领域寻找投资机会,拓展投资渠道的同时提高盈利能力的产品占比。此外,还将增加企业自有资金投入,加大在房地产金融、新型客户服务业务等业务领域的投资,使其成为集团业务增长来源。

二,中国人寿和安邦保险两大股东促成公司管理层变化,战略定制迎合两大股东的利益需求。远洋集团目前两大股东为中国人寿和安邦保险,两家分别各持有公司近30%股权,其余40%为公众股东持有;目前大股东合计持股达60%。我们不难发现,过去远洋还是比较专注于传统“开发-销售型”的房地产业务,自2013年中国人寿由财务投资转变为战略投资后,远洋集团的人事和战略发生了一系列变化。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元