- 城市:全国

- 发布时间:2016-02-29

- 报告类型:市场报告

- 发布机构:易居研究院

(一)房地产税收概况

2015年,房地产“五税”总收入约为13315.8亿元,较2014年下降3.6个百分点,是近15年来增幅首次由正转负。2014年房地产“五税”收入有可能成为最高值。自2009年以来,房地产税收收入增幅逐年降低,说明房地产市场的发展速度已从高速转为平稳。2015年,房地产市场进一步分化,除一线城市及部分二线城市外,大部分地区的房地产市场面临着较大的运行压力,商品房及土地市场成交情况均不甚理想,房地产税收收入相应下降。而地方本级政府财政收入2015年增长9.4%,与房地产“五税”收入增幅相比,地方本级财政收入增幅基本都在其下,但增跌幅度较小,在房地产税收收入增幅自2009年明确开始下降之后,仍保持震荡上行至2011年,其后下滑幅度也更为平稳。可见,房地产税收对地方政府财政收入的贡献已然逐渐减弱。

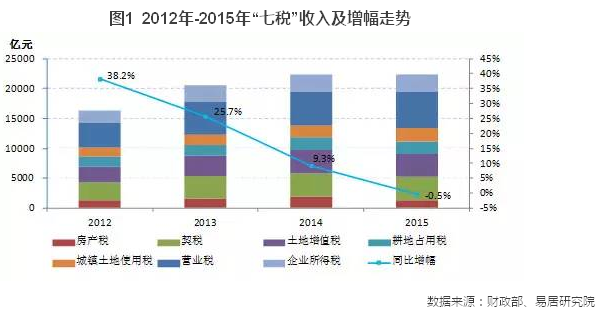

根据数据可得性,我们考察了近四年“七税”收入情况。2015年,房地产“七税”总收入约为22290.8亿元,比2014年下降了0.5%,增幅同样转负。

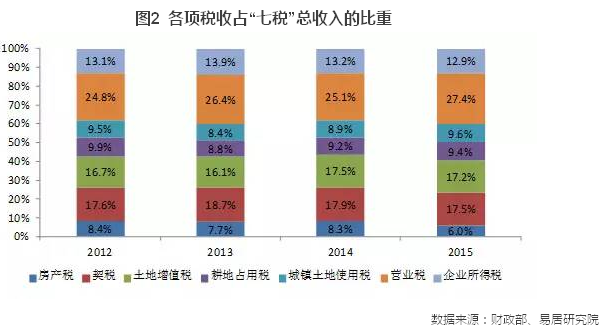

从“七税”来看,营业税占据比重最高,且逐年提升,2015年占比为27.4%,比2014年提升2.3个百分点;其次是契税和土地增值税,二者2015年占比均略有下降;企业所得税2015年占比12.9%,连续两年下降;房产税、耕地占用税和城镇土地使用税占比较低。

(二)房地产税收对地方财政的贡献率

2015年,7类房地产税收总和占地方本级财政收入的比重为26.9%,比2014年下降2.7个百分点,延续了2014年的下行趋势,但仍处于较高水平,对地方财政有着较大影响。随着房地产行业的调整及财政体制改革,预计该比例还会降低。

二、土地出让金对地方财政收入的贡献

(一)土地出让金收入概况

2015年全国土地出让金收入为3.29万亿元,较2014年下降18.5%。2001年至2014年,全国土地出让金收入整体上呈现稳步上升的趋势,2015年是近15年以来第四次负增长,前三次下降基本上都是受宏观经济及房地产市场阶段性调整出现的短期状况,而本次下滑一方面受我国经济结构调整大背景的影响,另一方面也是房地产市场进入深度调整期所致。2015年房地产市场分化加剧,大部分中小城市库存压力较大,土地成交减少,这种情况在未来几年仍将持续,2014年土地出让金总收入将成为最高值。

(二)土地出让金对地方财政的贡献率

2015年土地出让金占地方财税总收入的28.4%,比2014年下降8个百分点,是近十几年来相对较低的值。在2010年达到最高增幅后,该比值震荡走低。在房地产市场深度调整的影响下,本次下拐有可能彻底改变2001-2010年该比值震荡上行的趋势,转而逐渐收缩,促进地方财政收入体系更加健康合理。

注:地方财税总收入主要包括地方本级财政收入和地方政府预算外收入(核心部分为土地出让金收入),考虑到数据可得性,本文计算的地方财税总收入为地方本级财政收入和土地出让金收入的加总。以下内容同。

三、土地财政收入对地方财政收入的贡献

(一)土地财政收入概念

土地财政是指地方政府为了在区域竞争中占据优势,利用土地通过各种方式获取预算内和预算外收入的行为。地方政府利用土地换取财政收入的主要形式有: 通过出让土地获得土地出让金收入;通过一系列优惠政策低价转让工业用地进行招商引资, 而后享受外资企业带来的税收效应;以大拆大建的方式进行城市扩张, 享受由城市扩张、土地占用以及房地产开发带来的税收;以土地储备中心、政府性公司和开发区为载体享受向银行进行土地抵押融资的收入。考虑数据的可得性,本文主要从房地产税收和土地出让金两个方面来考察土地财政的问题。具体公式如下:

土地财政收入=“五税”(或“七税”)+土地出让金

(二)土地财政收入对地方财政收入的贡献

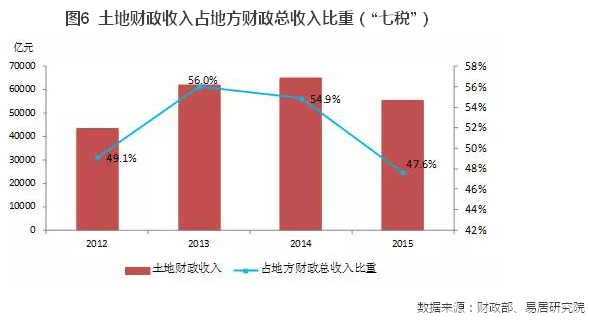

如果以“七税”加土地出让金的口径来计算的话,2015年,土地财政收入占地方财政总收入的47.6%。较2014年下降7.3个百分点,是近四年以来新低,但仍占据地方财政收入来源近一半,是地方财税总收入的核心组成部分。虽然未来该比例有望逐渐下降,但短期内仍是地方政府最主要的收入来源,具有不可或缺的地位。

四、我国地方财政收支现状

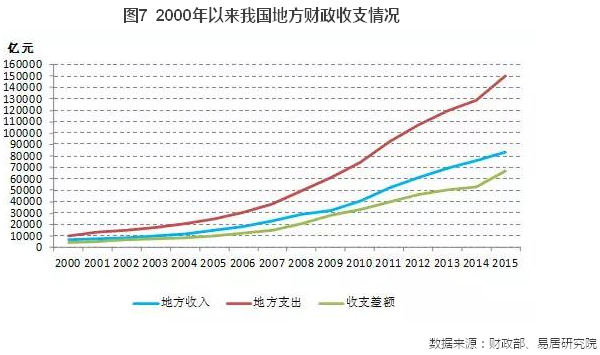

近十年来我国地方财政支出规模持续扩大,其增速远高于地方财政收入,因此收支差额也在不断扩大。2015年,地方本级财政收入82983亿元,比上年增加7123亿元,增长9.4%。地方本级财政支出150219亿元,比上年增加21127亿元,增长16.3%,收支差额为67236亿元。从地方财政赤字比例来看,2015年我国地方财政赤字占地方财政收入比例为81%,比2014年增加10.9个百分点,是2000年以来第三高点。自2009年以来,赤字占比呈逐步缩减的走势,但2015年在宏观经济下行的背景下,地方财政收入增长明显放缓,在稳增长的政策要求下,政府不断加杠杆,财政支出并未缩减,造成地方政府财政赤字比例明显反弹。2016年,预期经济增速将继续放缓,而土地财政收入降低,债务压力加大,地方政府将面临更为尴尬的处境,压力倍增。

五、结论

基于以上的实证研究,得出以下几点结论:

第一、房地产税收收入增速明显放缓。2015年房地产七类税收占地方财政收入的比重为26.9%,比2014年下降2.7个百分点,降幅扩大。受宏观经济形势不佳及房地产市场严重分化的影响,房地产税收收入下降。短期内,房地产税收对地方财政不可或缺,房地产市场对宏观经济有着深入影响,各级政府都有着很强的救市动力。

第二、土地财政出现“拐点”。2015年土地财政收入占地方财政收入的47.6%,虽然该比例较2014年下降4.7个百分点,但仍然接近50%,是地方财政非税收收入的主要来源。但是,房地产市场在深度调整,白银时代,市场将愈加平稳,2015年房地产税收、土地出让金增幅均由正转负,土地财政“拐点”已现,土地财政的局面正在逐步改变,也促使地方政府加快转变财政收入体系。

第三、地方政府压力倍增。2015年地方财政赤字比例较2014年大幅增加10.9个百分点,一方面受宏观经济下行的影响,另一方面,非税收收入占比较高,房地产市场低迷,财政收入即面临更大的压力。收入减少,支出扩大,地方政府处境尴尬。

第四、房地产市场发展周期决定了未来房地产市场难以像过去几年一样为地方财政带来源源不断且保持增长的收入,土地财政不是长久之计。发达国家经验表明,房地产持有环节的税种将成为基层地方政府收入主要来源,当前国家正在推进房地产税立法,正在朝着以卖地收益为收入主要来源,转向房地产税收,尤其是持有环节的税收为主进行改革。但这一转变过程,需要很多年。这对于国家财税体制改革、地方政财收入方式转变,提出了挑战。

执笔人:易居房地产研究院 研究员 亢亚娟

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[克而瑞]10月销售、投资显示尚在探底中,料政策趋缓效果亦将显现

- 2[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 3[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 4[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 5[克而瑞]集中供地下的典型城市地价发展指数研究

- 6[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 7[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 8[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成

- 9[克而瑞]物管并购白热化,地产风险蔓延仍需警惕

- 10[中房研协]“共同富裕”框架下的房地产走向