- 城市:全国

- 发布时间:2015-10-27

- 报告类型:市场报告

- 发布机构:易居研究院

三季度楼市量稳价新高,一三线城市房价冰火两重天

一、30个典型城市分析

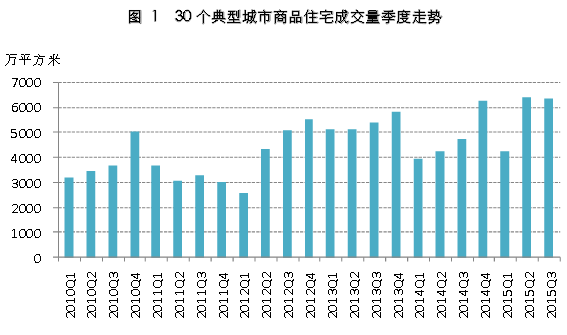

(一)成交量合理回调

2015年三季度,30个典型城市商品住宅成交面积为6368万平方米,环比微降0.9%,受3.30等支持改善性需求政策以及降准、降息释放的大量流动性影响,大量需求二季度提前释放,导致三季度成交量略微下降,略低于二季度成交量,创历史第二新高;同比增长33.5%,已持续四个季度保持正增长,且增幅较大,市场回暖趋势依旧。考虑楼市正在复苏当中,加上房地产、金融等政策的宽松,以及近年大部分年份四季度成交量高于三季度的情况,我们预计四季度成交量仍会小幅增长。

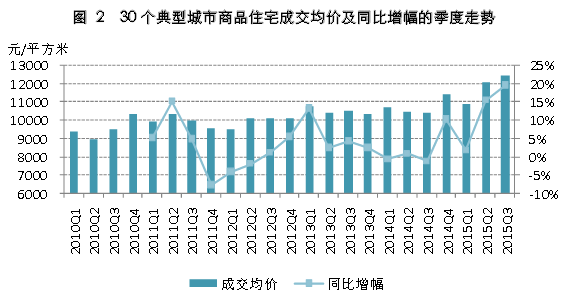

(二)成交价持续创新高

2015年三季度,30个典型城市商品住宅成交均价为12453元/平方米,持续创历史新高。环比增长2.8%,同比增长19.6%。环比来看,成交价较大幅度上涨,一方面,商品住宅作为一类特殊商品,价格适度上涨是其正常表现;另一方面,价格相对较低的三线城市成交量萎缩,以及价格相对较高的一、二线城市成交量的小幅增长,使得均价“被”上涨;最后,加上一线城市价格较大涨幅,也进一步推高了成交均价。

二、一二三线城市分析

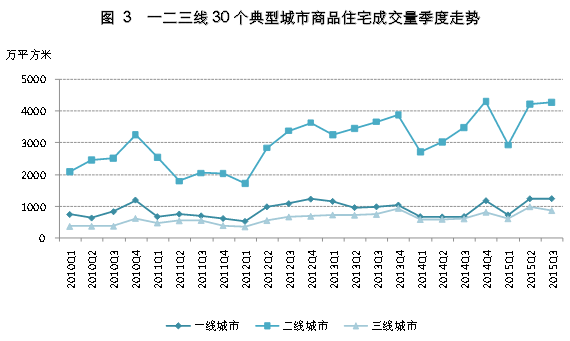

(一)一线城市成交量再创近五年新高

2015年三季度,一二三线30个典型城市商品住宅成交面积分别为1229、4266和872万平方米,环比增幅分别为0.4%、1.4%和-12.3%,同比增幅分别为81.2%、22.5%和43.1%。一线城市成交面积超上季度,再创近五年历史新高。二线城市成交面积再创近五年第二新高。三线城市成交量环比小幅回落,但同比增长仍然较快。一二三线城市已连续3个季度保持同比正增长。

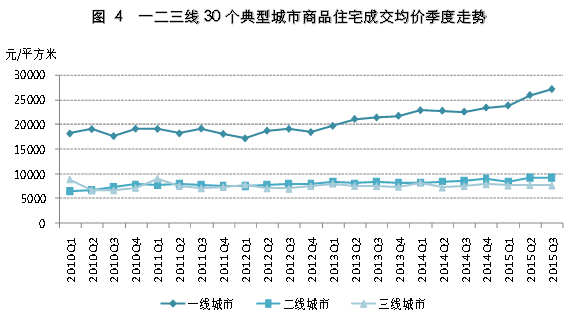

(二)一三线城市房价涨幅反差大

2015年三季度,一二三线30个典型城市商品住宅成交均价分别为27152、9209和7598元/平方米。环比增幅分别为4.6%、0.8%和-1.1%,同比增幅分别为20.3%、7.6%和1.6%,一线城市同环比涨幅最大。一二线城市成交均价分别都再创历史新高,由于三线城市去库存任务较重,以价换量仍在持续,成交均价环比轻微下跌。相比五年前,2010年二季度,也即限购限价限贷等执行之前,一二三线城市成交均价同比涨幅分别为54.2%、26.4%和15.1%,一线城市房价涨幅较为突出。

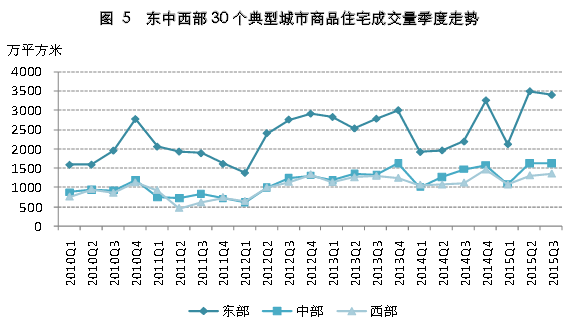

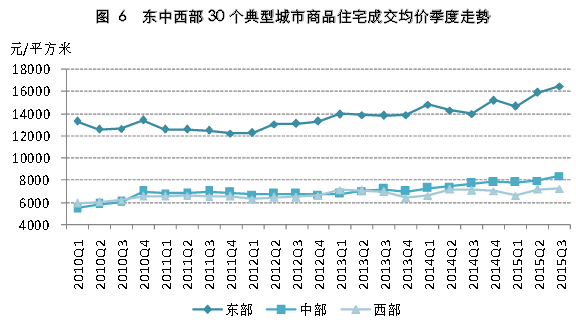

三、东中西部城市分析

(一)西部成交量持续攀升

2015年三季度,东中西部30个典型城市商品住宅成交面积分别为3390、1624和1353万平方米,环比增幅分别为-2.7%、-0.7%和3.5%,同比增幅分别为55.5%、10.2%和21.1%。东中部城市三季度环比小降,是对二季度需求过度释放的合理回调;西部城市保持正增长,成交量创近五年第二新高,成交量持续攀升。三个地区同比增长保持稳定,各自保持正增长已持续3个季度以上。

(二)东中西部城市房价都创新高

2015年三季度,东中西部30个典型城市商品住宅成交均价分别为16494、8379和7220元/平方米,环比增幅分别为3.6%、5.2%和0.9%,同比增幅分别为18%、9.4%和1.9%。东中西部城市成交均价都创历史新高,由于前几个季度成交量的稳步增长,带来了当前东中西部价格的整体回升;东部城市由于相对比较强劲的需求,环比同比增幅都较大,且同比增幅仍然大幅领涨中西部城市。

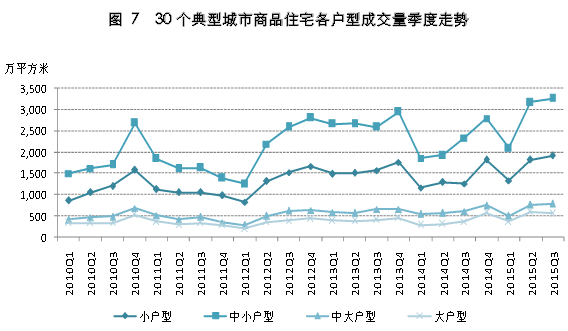

四、户型分析

本报告综合考虑各城市户型划分的特殊性,原则上将商品住宅按面积段划分为四个等级:90平方米以下为小户型、90-140平方米为中小户型、140-200平方米为中大户型、200平方米以上为大户型。由于各地统计标准不一样,因此有个别城市的划分标准进行了适当调整。

(一)刚需户型成交量同环比领先

2015年三季度,小户型、中小户型、中大户型和大户型四类商品住宅成交面积分别为1921、3265、790和557万平方米,环比增幅分别为5.7%、2.9%、3.0%和-5.9%,同比增幅分别为52.4%、39.7%、28.9%和51.2%。环比来看,除大户型外,其它三类较小户型的成交面积都创历史新高;三季度大户型的量缩是对二季度成交量暴增的适度回调。同比来看,含“金九”月份的三季度,刚需和高端需求增长最为明显,主要与三季度此类产品推盘量增多有关。相比五年前,2010年三季度,也即限购限价限贷等执行之前,小户型、中小户型、中大户型和大户型四类商品住宅成交量同比涨幅分别为59%、91.6%、61.9%和64.3%,中小户型刚改类产品需求增长最为显著。

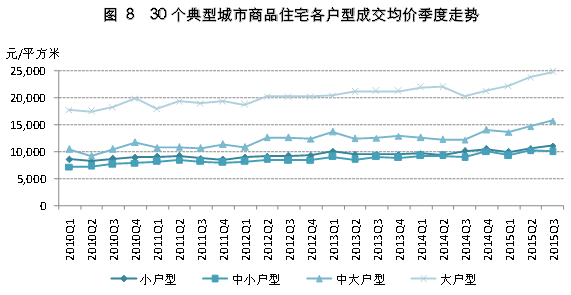

(二)四类户型成交价格都创新高

2015年三季度,小户型、中小户型、中大户型和大户型等四类商品住宅成交均价分别为11175、10051、15848和24835元/平方米,环比增幅分别为5.6%、-2.4%、7.4%和4%,同比增幅分别为9.8%、11.9%、29.4%和22.3%。各类户型成交量的大涨再次推高了成交价,中小户型二季度价格环比涨幅较大,出现回调,其他各类户型成交均价都创历史新高。相比五年前,2010年三季度,也即限购限价限贷等执行之前,小户型、中小户型、中大户型和大户型四类商品住宅成交均价同比涨幅分别为28.2%、30.4%、51.1%和35.5%。

五、楼市复苏还将延续

2015年三季度30个典型城市成交量保持稳定,成交价仍然涨幅较大,再创历史新高。主要原因可归结如下:首先,宽松的房地产、金融等政策环境未变;其次,价格较低的三线城市成交量的下滑,以及价格较高的一二线城市成交量的持续稳步增长,造成三季度价格出现结构性上涨;最后,一线城市价格的较大涨幅,对整体价格的带动。综合以上因素,使得30城三季度商品住宅价格整体保持一个较大涨幅,再创历史新高。

从区域结构上看,一线城市表现依旧抢眼,量价持续创近五年新高,三线城市量价有所回落,去库存压力依旧较大;三季度,西部地区成交量稳步攀升,价格创历史新高,东中部地区成交量回调,成交价再创新高;从产品类型结构上看,刚需类户型成交量同环比领先中小户型、中大户型及大户型等其他3类户型,大中型改善类户型成交价格同环比领涨其他3类户型。总体来看,楼市复苏的步伐仍然稳健,在各项政策宽松,流动性较好的金融环境下,预计四季度楼市成交量价保持向好态势不会变。

附注:30个典型城市分别为:北京、上海、广州、深圳、沈阳、济南、南京、杭州、福州、海口、长春、太原、郑州、合肥、武汉、南昌、成都、西安、兰州、西宁、南宁、烟台、连云港、徐州、泉州、东莞、惠州、三亚、洛阳、九江。其中,一线城市4个、二线城市17个、三线城市9个;东部城市17个、中部城市8个、西部城市5个。

执笔人:上海易居房地产研究院研究员 谢金龙

数据来源:CRIC、易居研究院

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[克而瑞]新房周报|二线成交低位回升(11.8-11.14)

- 2[克而瑞]10月销售、投资显示尚在探底中,料政策趋缓效果亦将显现

- 3[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 4[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 5[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 6[克而瑞]集中供地下的典型城市地价发展指数研究

- 7[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 8[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 9[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成

- 10[克而瑞]物管并购白热化,地产风险蔓延仍需警惕