- 城市:全国

- 发布时间:2016-04-20

- 报告类型:市场报告

- 发布机构:易居研究院

一、土地成交量跌幅持续大幅收窄,购地均价继续高位前行

(一)全国土地购置面积跌幅持续大幅收窄,未来几个月跌幅将逐步收窄

2016年一季度,房地产开发企业土地购置面积3577万平方米,同比下降11.7%,降幅比1-2月份收窄7.7个百分点;土地成交价款1165亿元,增长3.7%,增速提高2.8个百分点。

从土地购置面积增幅走势看,2016年前3个月降幅开始持续大幅收窄。主要有以下几个原因:一是基期值较低,加上一线、部分二三线商品房销售情况较好的城市,开发商拿地比较积极,土地市场成交活跃,使得全国整体土地购置面积降幅收窄明显。二是楼市复苏力度非常弱的三四线以及部分二线城市,去库存形势依旧严峻,土地交易量非常小,加上热销城市土地价格和商品房价格的快速攀升,且部分热销城市土地供应有限,这些都对土地成交量的反弹造成了巨大的阻力,使得全国土地购置面积整体表现依旧持续下跌。

考虑楼市回暖已有一段时间,企业补充土地储备的时间到来,预计接下来两个月随着去库存效果进一步巩固以及楼市的进一步复苏,土地购置面积同比跌幅将逐步收窄。同时,考虑中国房地产市场已经进入了“白银十年”,快速扩张的市场基础已经不复存在,未来,土地购置面积很难再现过去辉煌。

(二)全国土地购置均价保持高位运行态势

2016年一季度,全国房地产开发企业土地购置均价3153元/平方米,创历史同期新高,同比增长17.5%,震荡上扬的态势未变。预计接下来两个月,随着楼市的进一步复苏,土地市场成交量也将进一步回暖,土地价格整体仍将继续缓步上行。

(三)土地成本高位盘整,占比创近5年同期新高

一季度,全国房地产开发企业土地购置均价占商品房销售均价的42.7%,创近五年历史同期新高,占比扩大1.4个百分点,保持震荡上升的态势未变。

二、房地产投资和新开工面积增速保持稳步回升

(一)全国房地产开发投资增速稳步回升,未来几个月增长将保持稳定

一季度,全国房地产开发投资17677亿元,同比增长6.2%,增速比1-2月份提高3.2个百分点。其中,住宅投资11670亿元,增长4.6%,提高2.8个百分点。住宅投资占房地产开发投资的比重为66.0%。

从房地产投资额同比增幅走势看,一季度增长平稳回升。主要得益于房屋新开工面积的持续回升和土地购置面积跌幅的持续收窄等相关指标。预计接下来两个月,随着全国绝大部分城市去库存相关政策的推进和落实,市场将进一步趋稳,房地产投资同比增幅回升态势将进一步得到巩固。

2016年一季度GDP同比增速6.7%,持续放缓,相比2015年四季度下滑0.1个百分点。而作为三驾马车的固定资产投资同比增长10.7%,增速比上年全年加快0.7个百分点。说明固定资产投资托底经济起到了至关重要的作用,同时,占固定资产投资约20%的房地产开发投资,触底反弹,由负能量变成了正能量,且月度累计环比增幅扩大比较明显,对经济企稳起到了非常重要的作用。未来几个月,随着楼市进一步复苏,其对经济的托底作用愈加明显。

(二)全国房屋新开工面积保持稳步增长,未来几个月同比将小幅波动上扬

一季度,房屋新开工面积28281万平方米,增长19.2%,增速提高5.5个百分点。其中,住宅新开工面积19271万平方米,增长14.8%。

从房屋新开工面积同比走势看,在土地购置面积同比下跌11.7%的情况下,房屋新开工面积保持19.2%的增幅,主要因素:一是基期值较低;二是开发商在楼市持续复苏的大背景下,加快了储备用地的开发节奏。预计接下来几个月,房屋新开工面积同比增幅将呈现小幅波动前行的态势。

三、商品房销售量创同期历史新高,住宅均价创历史新高

(一)商品房销售面积创同期历史新高

一季度,商品房销售面积24299万平方米,同比增长33.1%,增速比1-2月份提高4.9个百分点。其中,住宅销售面积增长35.6%,办公楼销售面积增长34.4%,商业营业用房销售面积增长8.5%。商品房销售额18524亿元,增长54.1%,增速提高10.5个百分点。其中,住宅销售额增长60.3%,办公楼销售额增长69.4%,商业营业用房销售额增长8.2%。

从商品房销售面积同比增幅走势看。去年3.30等一系列宽松的房地产、货币金融政策延续,以及实施的契税调减和贷款新政策使得楼市改善性需求加快释放,虽然个别楼市火爆的城市采取了限购和信贷收紧政策,但全国去库存的主基调未变;同时,加上投资、投机、保值需求,使得楼市热度持续升温。

未来两个月,考虑部分二线以及大部分三四线城市整体销售情况偏弱,销售情况良好的一线城市采取了限购和信贷收紧政策,货币宽松有所“收敛”等因素,预计全国商品房销售面积增幅将有所回落。

(二)商品住宅成交均价创历史新高

一季度,全国商品房成交均价7623元/平方米,同比增长15.7%。其中住宅成交均价7400元/平方米,创历史新高,同比增长18.3%,商业营业用房成交均价下降0.22%,办公楼成交均价增长26%。今年一季度,住宅和办公楼价格增幅仍维持在正增长区间,商业营业用房价格同比下降,但降幅也在收窄。

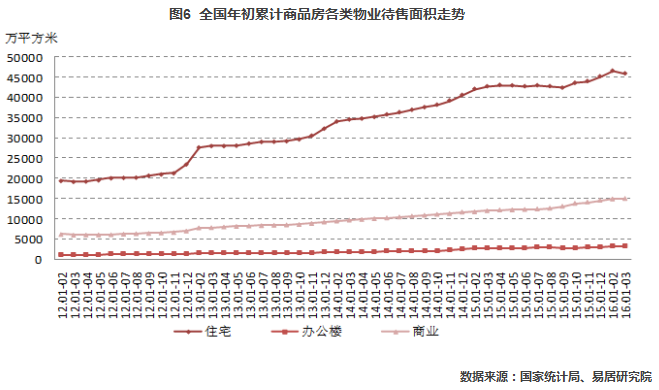

(三)待售面积10个月后再现减少

3月末,商品房待售面积73516万平方米,比2月末减少415万平方米。其中,住宅待售面积减少652万平方米,办公楼待售面积减少40万平方米,商业营业用房待售面积增加117万平方米。库存量在2015年5月出现下降后,时隔10个月后,再次出现减少,说明去库存效果开始显现。考虑很多库存为产品本身缺陷,如有些位于人口导入难度大的新城,有些产品户型、面积等不符合当地客群需求等,这为后续去库存任务的顺利完成带来了不小的挑战。

3月末,商品住宅待售面积45983万平方米,同比增长7.4%,较1-2月份增速回落2.6个百分点;一季度,商品住宅销售面积同比增长35.6%,较1-2月份增长5.2个百分点。商品住宅待售面积增幅与销售面积增幅两者曲线完成交叉,去库存速度明显加快。

四、房企到位资金增速大幅回升,外部融资环境有所改善

一季度,房地产开发企业到位资金31992亿元,同比增长14.7%,1-2月份为下降1.0%。其中,国内贷款6226亿元,增长6.5%;利用外资18亿元,下降80.6%;自筹资金11740亿元,增长4.7%;其他资金14007亿元,增长30.4%。在其他资金中,定金及预收款7882亿元,增长25.9%;个人按揭贷款4670亿元,增长46.2%。

从月度累计情况看,房地产开发企业到位资金同比增幅保持稳步增长,国内外经济形势依旧未明显改善的情况下,预计接下来两个月,金融、楼市相关政策将进一步宽松,房企资金情况将会持续改善。

从2015年开发企业资金来源的构成分析,国内贷款占19.5%;利用外资占0.1%;自筹资金占36.7%,其他资金占43.8%。相比1-2月份,定金及个人按揭贷款等销售回款占比增长明显。

从企业到位资金与房地产开发投资同比情况看,一季度,由于开发投资同比增幅近3年来首现回升,企业到位资金同比增幅再次回落,根据2009年和2013年及其前后年份两曲线对比情况,当企业到位资金增幅快于开发投资增幅时,预示着房地产市场步入较快发展通道,而当前两曲线去年底完成交叉后,1-2月份年初异动,一季度再次交叉,且开口扩大,预计市场复苏加速的步伐仍将保持。

五、全国楼市企稳复苏态势越发明显,未来几个月将进一步复苏

总体而言,2016年一季度, 房地产行业保持企稳复苏态势。从土地市场看,同比跌幅再次大幅收窄,企稳的态势更为明显;从房地产投资情况看,同比增速保持稳步回升,房屋新开工量累计同比增幅保持持续上升势头;从商品房市场看,库存量10个月后再次减少,同时,销售量保持大幅增长。预计未来几个月,随着绝大部分城市楼市放松政策的进一步推进,全国楼市仍将延续复苏的势头。

执笔人:易居研究院研究员 谢金龙

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元