- 城市:全国

- 发布时间:2016-01-14

- 报告类型:企业监测分析

- 发布机构:克而瑞

回想2015年7月19号,潘军在博鳌论坛首次宣布,要以“美易家”为载体切入文旅住宿短租市场;9月底,公司便向全国中小企业股份转让系统递 交挂牌申请;11月25日,获得正式批复;至2016年1月12日正式挂牌上市;不到半年的时间,美易家登陆新三板的这条资本之路似乎比外界预想的更为顺 畅;而其推出的首轮股份增发便被深创投、华盖资本、虎童基金、前海盛峰等机构瞬间瓜分。

究竟是怎样的新模式加速了其上市进程?这家被称为“中国版Airbnb”的文旅短租公司又有何独特的魅力而受到资本大鳄们的追逐呢?

业务模式:物管经营是主力支撑,成长关键在资产运营

美易家的业务内容主要分为两大类:一是为城市综合体、写字楼、度假式物业等提供的服务包括物业管理与经营;二是通过专业化、标准化、人性化运营管理,为产权所有人及物业使用者提供资产托管服务及其他增值服务,统称为资产运营服务。

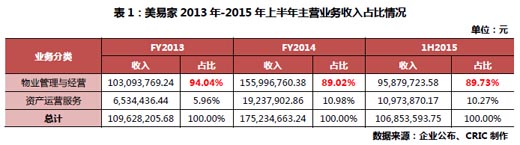

物业管理与经营是花样年较为轻车熟路的业务之一,目前这块算是美易家营收的主要来源,从其在公开转让说明书中披露的数据来看,2013年 -2015年上半年在总营收中占比均维持在90%左右;对业绩的贡献程度可见一斑;而资产运营服务由于尚属探索阶段,占比较小,约为10%。

物业管理与经营:虽是主力业绩支撑,但成长性较为有限

具体来看,物业管理与经营又可细分为以下几项:

一是前介销配服务,公司会在项目前期规划设计到建设施工阶段了解项目的内部结构、管线布置、使用材质和建造工艺水平,同时结合过往所积累的实践经验,从实际使用角度对工程核心部位施工质量提出控制建议,从而为日后的物业接管验收和物业维护保养做好充足的准备。

二是基础的物业管理服务,主要包含公共区域的日常维修、养护、保洁、绿化、安保服务以及车辆停泊管理、物业档案管理等服务。

三是物业经营服务,主要是指公司利用物业公共区域、周边资源等为业主或物业使用人提供的多元化经营服务(场地租赁服务、中介服务、工程维修服务等)。

前介销配略带有项目前期咨询的意味,除此之外,其他两项均属于较为传统的物管服务,虽然目前这部分业务是业绩的主力支撑,公司也在通过现代化手段节约各项成本,但成长性还是相对有限的。

资产运营服务:分为商务精品和旅游度假,覆盖商旅双需求

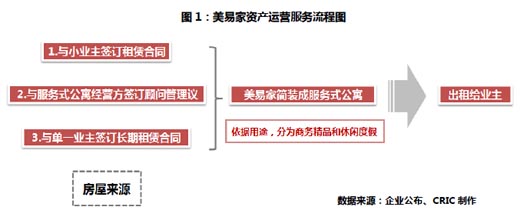

而资产运营服务内容主要是公司通过与小业主签订租赁合同、与服务式公寓经营方签订顾问管理议或与单一业主签订长期租赁合同等多种形式获取项目,将其简单装修后转租给有长租或短租需求的业主。目前公司已经按此方式已推出“嘉年CEO”服务式公寓,包含了商务精品服务式公寓(主要布局在一二线城市,满足白领阶层和高净值客户人群长租和短租需求)和休闲度假服务式公寓(主要以周边休闲度假景点为亮点,向家庭团体、企业团体等客户提供休闲娱乐的度假、宴会、培训等服务)两类。

商务精品服务式公寓在一线城市还是有广阔前景的,从同类产品——魔方公寓、未来域的快速扩张我们不难推想,受限于高房价和限购等因素的影响,白领人群对于这类有着居家氛围(包含厨房)并略带文艺气息同时兼顾社交特点的长租公寓还是较为亲睐的,后期主要的运营重点应放在成本控制和增值服务方面。而休闲度假服务式公寓则主要是为了盘活旅游景区的存量物业,美易家若能解决旅游淡季的客源导入问题,同时保持较高的产品性价比,就有可能获得较为长远的发展。

盈利分析:同行中的佼佼者,净资产收益率遥遥领先

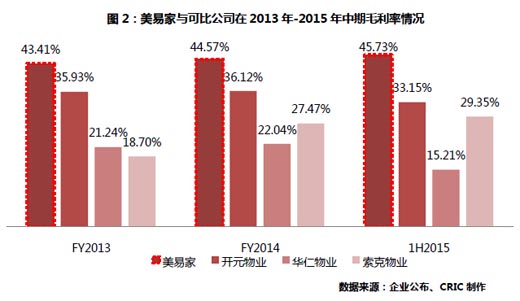

除了创新的业务模式外,美易家的新三板之路能如此顺遂的另一个原因在于骄人的业绩,2015年中期美易家实现了总营收为 106,853,593.75元,虽然不足1亿元,但该数据已接近2013年全年营收109,628,205.68元,扩张速度快,成长空间大是其突出特 点;同时与可比公司(开元物业、华仁物业、索克物业)的毛利率对比中,我们也可发现40%以上的毛利率水平在同类企业中已是佼佼者,后期若能保持此优势, 必能在激烈的物业竞争中占据一席之地。

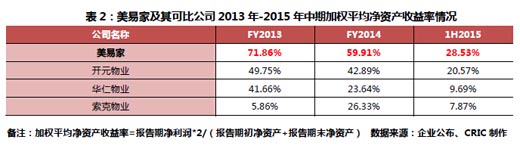

除了毛利率遥遥领先之外,美易家的的加权平均净资产收益率也同样表现不俗,从2013年至2015年中期分别达到了71.86%,59.91% 和28.53%,早期该指标较高主要是由于公司处于初创期,注册资本较少仅为500万元,这使得加权平均净资产收益率对净资产的增长更为敏感,目前业务状 态相对成熟,净资产收益率也将趋近于平稳。

风险预判:离开母公司的庇护,维持新业务毛利是重点

从美易家创新性的业务模式和稳健的财务数据中我们不难看出其未来的发展潜力,但理性的分析,还是有三大风险值得引起特别关注:

一是市场竞争激烈,控制劳务成本可提升竞争力。物业之前给人的印象一直是微利行业,部分开发商设立物业公司也主要是为了提升业主满意度,树立口碑;但近年来随着开发进程的逐步深入,存量房数量有了显著增加,很多人开始将目光投向物管及其衍生的增值服务,物业公司也一下子成了“香饽饽”,美易家的可比公司开元物业、华仁物业、索克物业均是今年在新三板挂牌上市,行业竞争在不断加剧。 同时由于物业本身属于劳动密集型产业,企业很难在控制人力成本的同时提升服务品质,这也是现有的物业公司所需突破的难点所在。就美易家而言,2013 年、2014 年和2015 年1-6 月,人工成本占主营业务成本的比例分别为48.57%、43.79%和40.60%,逐年递减,如果公司在后续业务扩张中还能控制这部分开支,竞争力将得到有效提升。

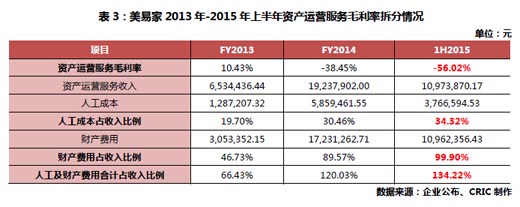

二是资产运营属于新兴业务,毛利率的波动较大。根据美易家公开转让说明书披露的数据,公司2013 年、2014 年和2015 年1-6 月综合毛利率分别为43.41%、44.57%、45.73%,物业管理与经营服务毛利率分别为45.50%、54.81%、57.38%,资产运营服务 毛利率分别为10.43%、-38.45%、-56.02%。物业管理与经营服务这块实现了较为稳健的增长,而资产运营服务的毛利率则变动较大,从下表的 明细数据中,我们可以看出,公司资产运营服务毛利率逐年下降的原因主要是因为人工成本及财产费用占收入比重上升所致;事实上,这也揭示了服务式公寓的经营风险,前期是巨额的租赁和装修费用,后期租金收入又会受到周边竞争激励程度、入住率、平均入住价等多方因素影响,能否快速完成租赁-装修-出租-满租并保持客源的不断导入将成为企业后续的运营重点之一。

三是独立上市,离开关联企业庇护,业务拓展是关键。美易家受到关联企业的影响主要来自于三个方面:首先是关联企业为美易家客户,部分收入来源于关联交易, 从披露的数据来看,报告期内的2013 年、2014年和2015 年1-6 月,公司为关联方销售商品、提供服务金额分别为31155976.29元、43208019.03元和30333780.08元,占当年营业收入比例分别 为28.42%、24.66%和28.39%;新三板上市之后,企业将会尽可能减少这部分交易,对营业收入而言,将会产生不小的冲击;其次,在业务拓展方面,截至2015 年6 月30 日,公司的管理项目35 个,其中18 个项目均是由关联方作为《前期物业服务协议》的甲方;当新三板上市之后,美易家势必要离开关联企业的庇护实现“自给自足”,有可能存在项目拓展速度降低、利润增长速度下降的业务拓展风险。最后,美易家可能面临兄弟公司——彩生活、花样年酒店管理集团的同业竞争风险,虽然在公开招股说明书中,其一直在重申与彩生活的差异化经营策略(美易家主要从事纯商业物业的物业管理服务,彩生活集团从事住宅物业的物业管理服务;美易家所从事的资产运营服务与酒店管理集团所从事的酒店管理业务虽然同属旅馆业,但由于其业主情况、内部硬件设施标准、人房比、客户需求、业务标准等方面的差异,不构成直接竞争关系。),但从具体操作层面来看,仍存在客源重合和资源分配可能不均等潜在竞争风险。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元