- 城市:全国

- 发布时间:2016-09-08

- 报告类型:企业监测分析

- 发布机构:克而瑞

销售费用总是难免的;但好在禹洲的案例显示,公式化套路却是可以避免的。作为年销售规模200亿元左右的中型区域房企,禹洲若要扩张为全国品牌,则将面临大部分同类房企都可能遇到的主要障碍:

厦门横向发展空间有限。厦门的土地供应量小,市场容量难以大幅提升,房企间竞争激烈,一有土地推出便会遭围抢。在本地国企龙头如建发、特房,外来大鳄如恒大、龙湖等的夹击下,单靠招拍挂拿地很难保持领先的市场占有率。

全国重点城市地价过高。分化加剧的背景下,少数无库存风险、需求旺盛的城市成为房企集中布局的目标,地价也因此飞速上涨。尤其在北上深,招拍挂出让的土地总价动辄超百亿,与禹洲半年的回款相当。

加大杠杆扩张压缩利润。地价压力下,房地产开发的利润空间原本便已不大,如果未把握好市场周期便加杠杆,很容易造成借新还旧、利滚利的恶性循环,销售管理费用则进一步吞噬利润,不利于权益投资者关系维护和市值管理。

然而,在完成全国布局的过程中,禹洲的盈利和偿债指标却均无恶化,确保规模和利润同时增长。根据我们对其历年战略和财务指标的分析,可看出禹洲在全国化扩张中主要采用了四大重要策略。

一、深入研究城市布局,谨慎拿地维持高毛利率

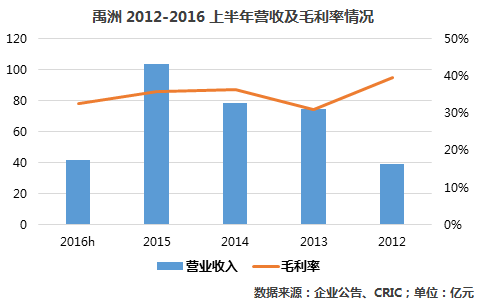

城市投资精准的是禹洲的核心竞争力,为高毛利带来充足空间。尽管2013年后和整个行业一样无法维持房地产市场发展时期的“暴利“,但禹洲的毛利率始终维持在30%以上,在行业中处于中上游水平,尤其2011年后林龙安加强了成本管控,有效使2014年起结转毛利率企稳回升。2016年上半年,禹洲结转项目中三四线比例较高,毛利率为32.5%,预计年末将与2015年同期的35.8%持平。

从全国布局历史中可看到,禹洲对拿地的时机把握较为出色,基本以每年新进一座城市为节奏,并能做到在市场火爆、地价暴涨前完成布局,避免抢地王。具体案例如合肥,2013年,在市场整体并没有很火爆的情况下,禹洲拿地十分积极,即在上海、厦门等传统楼市较好的城市拿下三宗地块,又加码了当时还较冷门的合肥,以仅2825元/平方米的楼板价拿下了总建面47万平方米的项目。2014年,禹洲又在合肥新增土储总建面45万方,平均单价4200元/平米。2016年合肥楼市爆发前,禹洲在合肥已布局6个项目,上半年128.7亿元的销售金额同比增幅达124%,其中合肥单城市便贡献了37%。

为了这一优势得以维持,禹洲在土地投资部门下设城市研究部,对城市进行了深入研究,通过经济市场指标筛选城市、建立档案,并辅以实地调研,配合拿地工作,在拿地环节便“领先”同业。

二,积极寻求合作并购机会,显著降低土地成本

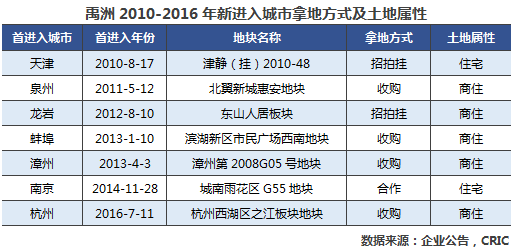

进军新城市前,禹洲会提前一年在当地设立团队,在多前往招拍挂现场的同时,也与当地资源接触寻求合作并购机会。禹洲在上海的新总部禹洲金桥国际便是2006年进军上海时并购获得,在国企强势、外来龙头凶猛的厦门更是以并购为主,招拍挂为辅。从禹洲2010-2016年上半年的新进城市情况可看出,7个城市中仅有2个为招拍挂拿地进入,进入南京、杭州等核心城市时分别采用了合作和产交所收购的方式。

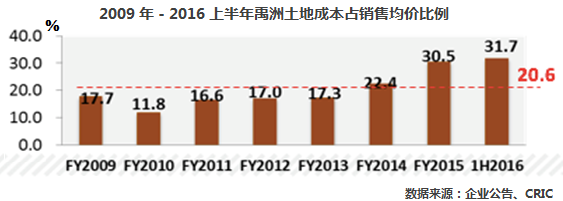

从2009-2016年上半年的数据中可看出,全国的土地成本快速上升,再加上布局向核心一二线城市倾斜,禹洲的土地成本占销售均价的比例也随之提高。但具体来看,2016年上半年禹洲在热门城市的土地成本占销售均价比例并未显著高于其他城市,尤其在土地竞争激烈、地王频出的厦门,并购模式为禹洲带来的土地成本优势十分明显,地价仅占销售均价的21%。

截至2016年中期,禹洲的可售建面共904万平方米,平均土地成本4035元/平方米。其中,上海的92.6万方储备成本仅5875元/平方米;厦门的176.9万方为4076元/平方米;在合肥有超过200万方可售资源,成本仅2562元/平方米。

三,区域深耕控销售管理成本,核心收益水平高

禹洲采用的是单城市深耕模式,以城市和区域为单位设立团队,每一个分公司可同时管控多个项目,既避免了分公司的管理层薪资和办公地点租赁等管理成本,又因品牌影响力的累积节约了销售费用,对“增收不增利”的行业难题起到了较好的缓解作用。

2010-2016年上半年,禹洲的销售管理费用率整体呈下降趋势,2011年和2015末的两次上升后,次年均大幅降低,可见禹洲进入新城市会造成短暂的费用率上升,但随着在该城市的项目数量增加及销售回款产生,整理运营效率明显提高。2016年上半年,禹洲2.0%的销售管理费用率较2010年低1.3个百分点,同时布局城市则增加了4个至11个。

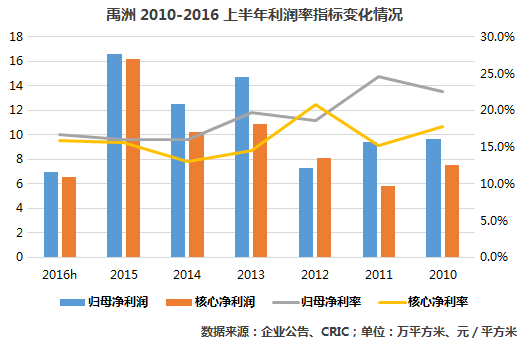

禹洲较高的净收益水平因此在扩张后也得以延续,归属母公司净利率及核心净利率随着行业趋势下滑至2014年16%和13.1%的谷底后开始逐步回升,2016年中期分别为16.7%和15.9%,显著高于行业平均水平,包括万科等龙头房企及大部分成长性房企。

2016年,禹洲城市深耕的策略延续,1-7月新增土储均位于进入一二线核心城市,其中合肥单城市占比过半;总土地储备长三角土地储备占53%,在区域的地位进一步得到巩固。此外,禹洲对北京、郑州等城市也谋划已久,有望于下半年进入,由于早已设立当地团队前期探索,预计不会对利润造成影响。

四、以现金回款为基础,低负债全国化扩张稳健

中型房企近年的全国扩张往往是以短期内增加负债、提高杠杆为代价的。相较之下,禹洲的扩张更稳健,净负债率也并未大幅攀升。从下表中可看出,2010-2016年上半年,禹洲的总资产和总有息负债同时稳步增加,净负债率则波动不大,并维持在80%以下。

禹洲之所以能在不“伤筋动骨”的情况下完成全国布局,主要有两方面原因。

一方面,禹洲的扩张均是以充足的现金流为基础的。在把控企业扩张节奏时,禹洲未非看资本市场松紧、市场成交冷热的“脸色”,而是从自身情况出发进行投资:如2015年末起,禹洲重点布局的上海、合肥、南京、厦门等楼市成交集体爆发,销售金额因此大幅增长,现金回款充裕,禹洲借机加大了扩张力度,2016上半年共拿下8宗地块,新增建筑面积133.9万平方米,同比大增197%,总地价152.2亿元,同比增幅达442%;但净负债率却并没有明显提高,中期仅75%,提升空间灵活。上述表现也提高了禹洲在资本市场的信用,使其境内外低成本融资渠道均能保持长期畅通,一旦市场出现变化,风险对抗能力更强。

另一方面,禹洲的全国化战略启动更早,形成铺垫。禹洲首次进军上海、合肥等城市均早于2010年,彼时城市分化还未显现,地价和招牌挂市场竞争也更理性。当房企蜂拥至一线和核心二线城市、地价开始飙涨时,禹洲已经在这些城市扎根,积累了足够的城市发展经验和拿地资源,无须通过增加负债、拿下地王的方式做大规模、维系滚动开发。从这一角度来看,在不同的时代背景下,禹洲的模式未必能够被复制。

总结:

得益于精准的土地投资布局,禹洲在财务指标不受影响的情况下基本稳固了全国化房企的地位。我们认为,禹洲未来将聚焦三方面提升:

一是应当积极塑造在新城市的产品和品牌,提高溢价率,通过城市中心的核心地块打造标杆项目、丰富产品线,适应更多不同定位的土地,进一步降低拿地难度,和土地投资共同成为毛利率的“双保险”。

二是保持对合作开放但审慎的态度,也是对股东利益的保障。禹洲的偿债压力小,融资成本也较同规模企业更低,因此若有优质地块将有足够单独开发的实力,避免销售金额与结转后的权益利润增速存在明显反差。

三是重点聚焦房地产主业,以商业和金融为辅,如商业集团考虑a股分拆上市,建立互联网金融平台禹顺贷帮助上下游供应商融资等。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元