市场 2024-01-12 08:47:13 来源:丁祖昱评楼市

2023年百强房企格局分化持续。

市场大环境遇冷背景下,土地市场成交规模较2022年同期有明显下滑。从总量上看,2023年新增土储百强房企的投资总量为近七年以来最低。

但企业层面强者恒强的局面未改,百强销售TOP20新增货值集中度接近八成。

在拿地策略上“少城市、精地块”是普遍共识。相较于过去几年房企各线城市攻城略地,随着市场风险加大、销售的萎靡,2023年企业愿意投资的城市范围在不断收窄。

我们认为,房地产市场未来还是一个相当大的市场,不仅仅是优质的热点城市,还有不少三四线城市,对房企而言,未来还需挖掘城市优质板块。

2023年房企投资受制于销售疲弱、资金短缺依然尚无起色。经历了2022年“腰斩”之后,2023年新增货值、金额、建面TOP100总量继续下降,企业投资并未出现“回暖”。

全年货值、总价和建面TOP100总额为31501亿元、15485亿元和13359万平方米,同比分别下降10%、6%和3%。

2023年房企投资呈现高度聚焦的走势。在整体投资氛围冷淡的环境下,龙头房企的拿地占比进一步大幅增加,且在高位保持稳定。

其中,10强房企新增货值占59%,较11月末降低5个百分点,11-20强房企新增货值占比19%,两者合计占比78%,较2022年提升6个百分点。

值得注意的是,2023年企业愿意投资的城市范围在不断收窄。以拿地金额TOP10的全国化房企来看,除保利、建发、华润、中国铁建(7.470, -0.01, -0.13%)拿地城市数量超过20个,其余企业拿地数量均在20以下。且从全年拿地结构来看,基本以一二线核心城市为主,占比超过八成。

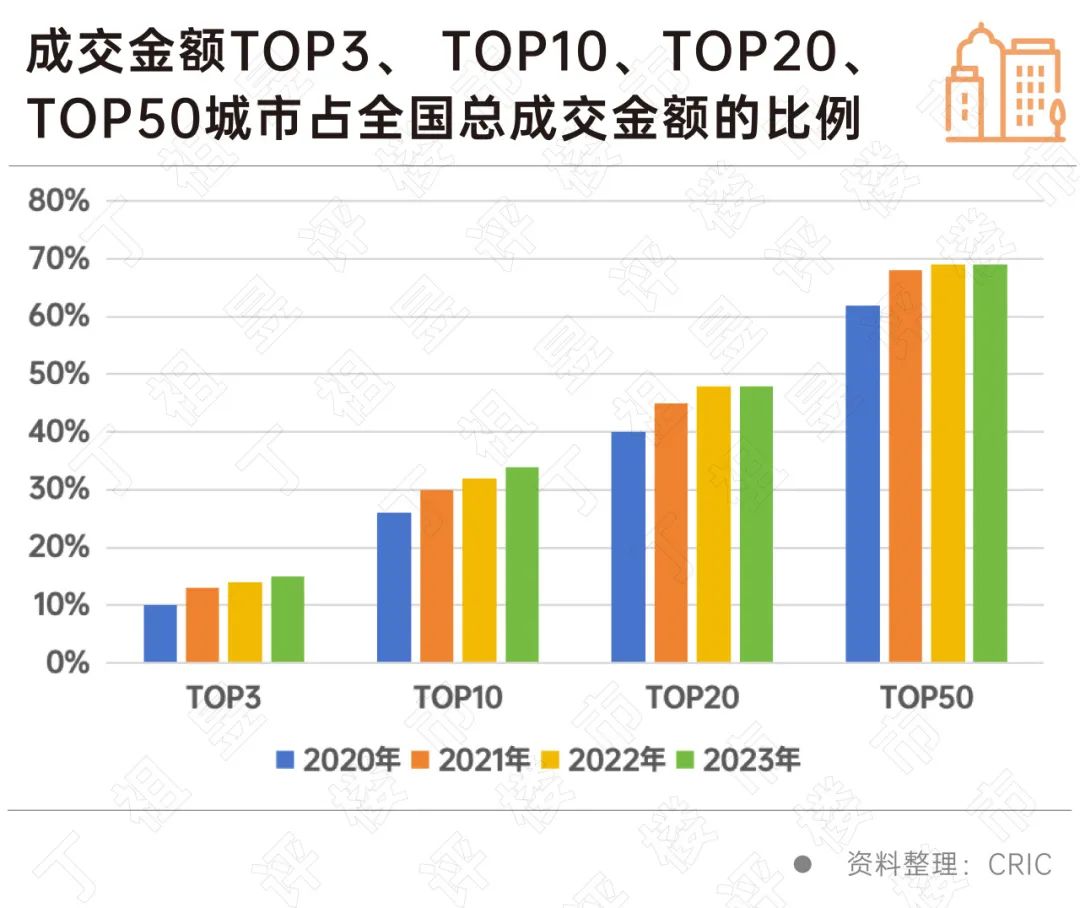

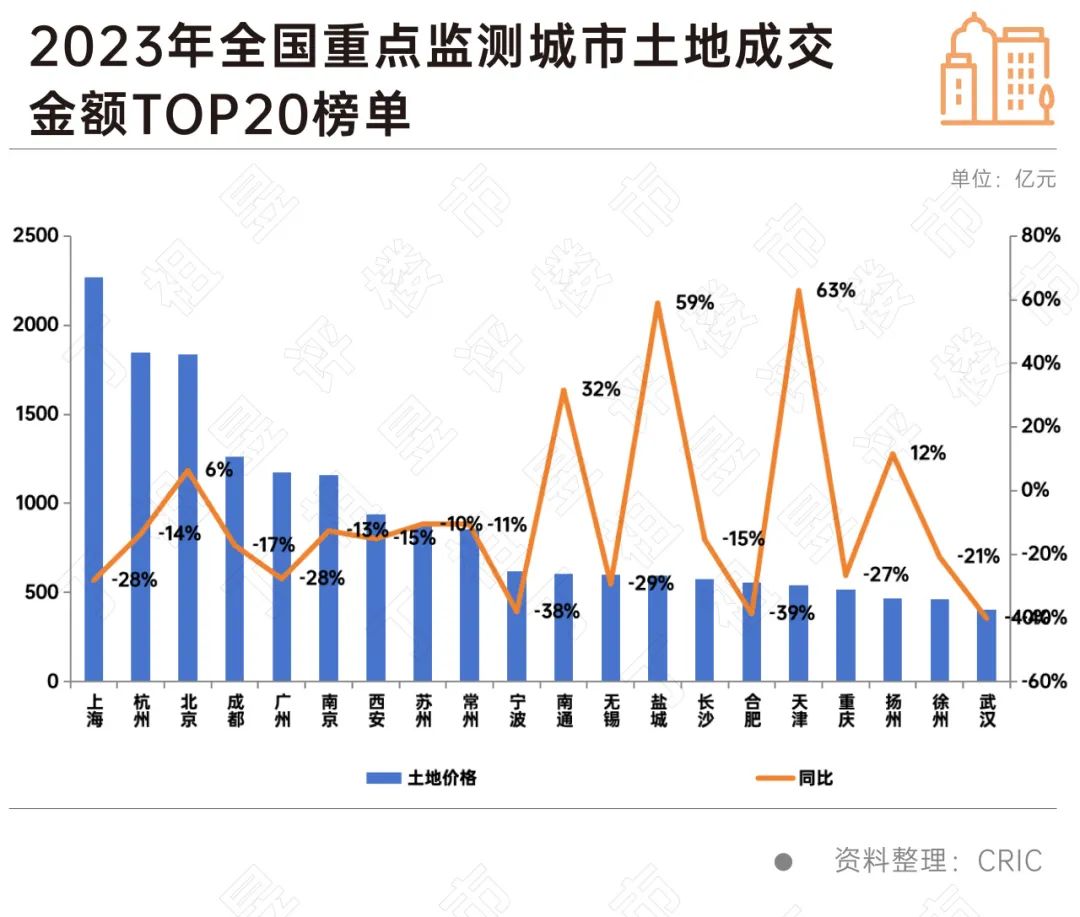

聚焦到城市来看,我们发现,土地成交金额TOP20的城市加在一起占整个中国总成交建面的48%,排前三位的上海、北京、杭州三个城市占了整个中国土地出让金额的15%,TOP10占了34%。

从区域分布来看,地价较高的东部城市成为金额TOP20主力,尤其是长三角区域,多达12个城市入榜,其中六个核心一二线城市全部入榜,除合肥外,其余全部位于前十以内,常州、盐城、无锡、南通、扬州和徐州等三四线城市也均入榜,但排名相对靠后。

值得一提的是,在金额TOP20城市中,超七成城市的成交金额较去年同期均出现了下滑,就连榜首上海成交金额也降幅也高达28%,此外,西安、重庆等中西部城市土地市场也明显遇冷,同比降幅都在两成及以上,降幅十分突出。

仅北京、天津、盐城、南通、扬州等少数城市的成交金额出现上涨;不过与2020、2021年成交金额相比,仍处于相对低位。

2023年房企在投资上的谨慎态度、聚焦策略贯穿了整年,从投资百强门槛的大幅下降、销售百强投资总量的下降均得以体现。在这样的投资局面中,央国企的优势显著,尤其是在重点城市、核心地块的竞拍上,央国企持续“霸榜”,有效地提升了优质土储、优化了土储结构。

我们预计谨慎的主旋律还将延续至2024年,在影响房企投资的两大因素,“资金”与“预期”未有明显好转之前,拿地意愿将保持弱复苏。

因此,未来投资也将延续两大分化走势,从企业层面看,在聚焦策略下,优质土储显得更为稀缺,结合核心城市土拍松绑的举动来看,土地竞拍将回归市场化,房企拿地从过去的“拼运气”回归“拼实力”,对于房企的资金实力、运营实力都提出了更高的要求,龙头房企在获取优质地块中优势将持续放大,行业的集中度或将持续走高、继续分化。

从城市层面看,土地市场还将低热运行、持续分化,在城市和地块选择上,一二线城市及市区核心地块、配套完善地块将更受房企青睐。

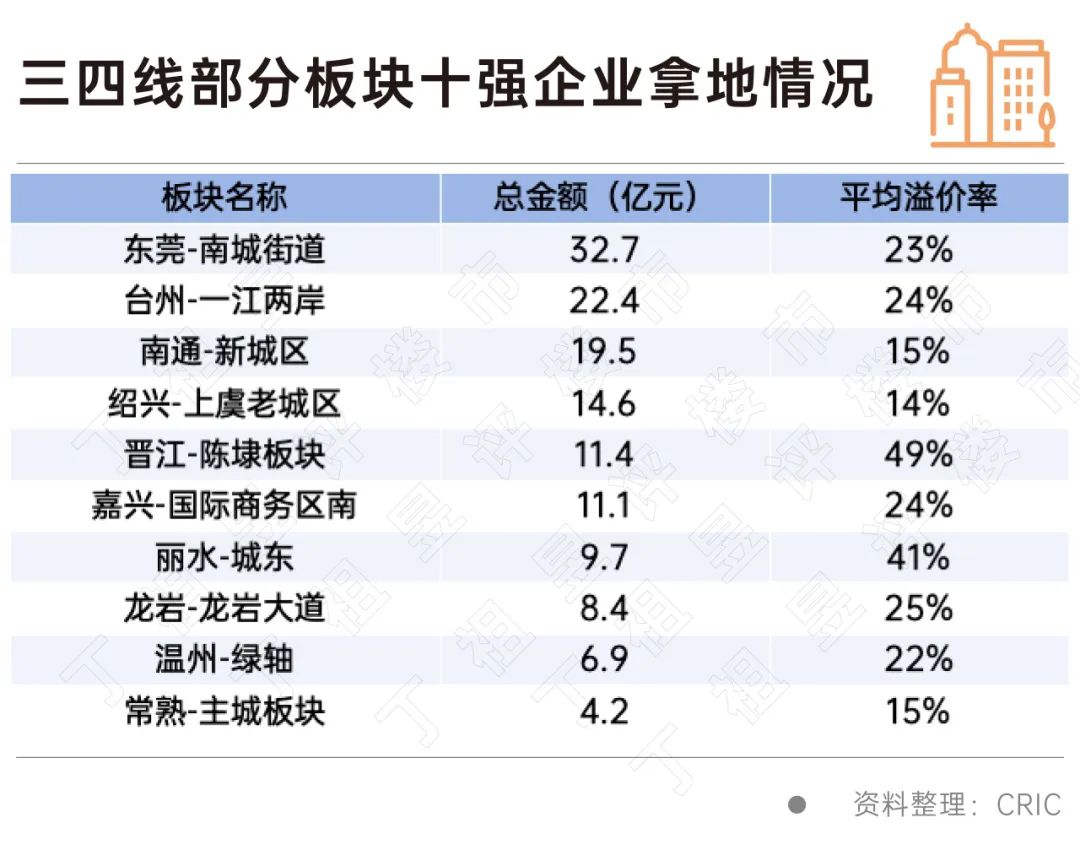

除了一二线城市核心地块之外,三四线城市部分板块也有一定的机会,据CRIC统计,十强企业在三四线部分板块拿地同样积极,如东莞南城街道及台州一江两岸,拿地总金额分别达32.7亿及22.4亿,平均溢价率高达23%及24%。

近一年,三四线也有不少销售表现较优的项目,如芜湖的保利和光瑞府,定位为刚需刚改,全年成交737套,莆田的建发缦云刚改项目三开三罄,成交486套。

与过去几年整体高热的土地市场不同,从2023年开始,市场“一荣俱荣”的格局不再,由于房企可投资的总量受到限制,如何做到“把钱花在刀刃上”更为重要,因此出于对项目流速和安全性的两方面考虑,企业投资在谨慎的基础上变得更为聚焦。

在城市层面,一二线城市无疑是房企投资的首选,但城市内部的分化也将持续显现,由于一二线城市以其较高的门槛将中小房企拦在门外,龙头房企的优势将持续放大,未来优质土储将更高比例地集中于龙头房企手中。

三四线城市将持续保持大部分无人问津、个别地块零星火热的局面,需要注意的是,几乎所有的三四线城市都有优秀的板块,要找出这些城市中的优质板块,创造出满足客户需求的优秀产品。

浙江:推进商品房预售制度等改革

2024-01-12完善城镇住房体系,构建房地产发展新模式。央行上海总部:推动上海房地产市场平稳健康发展

2024-01-12积极营造良好的货币金融环境。大连今年将建设改造三个城市安居项目

2024-01-11规划配售型保障性住房2170套,实施12000平方米城市危房改造,启动城中村改造项目。厦门召开房地产开发企业座谈会,13家房企参加

2024-01-11坚定发展信心,做好政策储备,加强房地联动,提升住房品质。2023年上海新房成交约8万套,二手房成交金额同比上涨16%

2024-01-10新房市场更加趋于理性,二手房市场仍保持一定活跃度。销售百强房企年度总结:七成业绩下滑,近半数未拿地

2024-01-09千亿房企数量进一步减少,销售百强房企拿地金额继续下降。郑州:对符合条件的新市民、青年人实行公积金贷款限额上浮

2024-01-09提供托底额度的贷款,适时制定暂停、延期或展期还贷等“纾困救助”政策,帮助新市民、青年人解决临时住房经济困难。广州:房票全市通用,允许在被征收人间互相转让

2024-01-09被征收住宅位于限购区的,使用房票购房不计入家庭限购套数。

- 08:44

- 08:33

- 2024-01-11 10:37:08

- 2024-01-11 10:25:46

- 2024-01-11 10:18:53

- 2024-01-11 10:13:11

- 2024-01-11 10:09:02

- 2024-01-11 10:05:57

- 2024-01-11 10:02:10

- 2024-01-11 09:55:13

- 2024-01-11 09:52:18

- 2024-01-11 09:51:09

- 2024-01-11 09:46:52

- 2024-01-11 09:44:56

- 2024-01-11 09:39:18

- 2024-01-11 09:31:14

- 2024-01-11 09:11:08

- 2024-01-11 09:09:57

- 2024-01-11 08:55:22

- 2024-01-11 08:52:25

- 2024-01-11 08:50:59

- 2024-01-11 08:48:37

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |