- 城市:全国

- 发布时间:2015-05-15

- 报告类型:市场报告

- 发布机构:中房研协

5月13日,国家统计局公布了2015年1-4月的房地产数据。在投资增速放缓的同时,稳定住房消费的政策效果也在显现,投资结构在调整中改善,商品房销售降幅收窄。

一、房地产开发投资继续回落

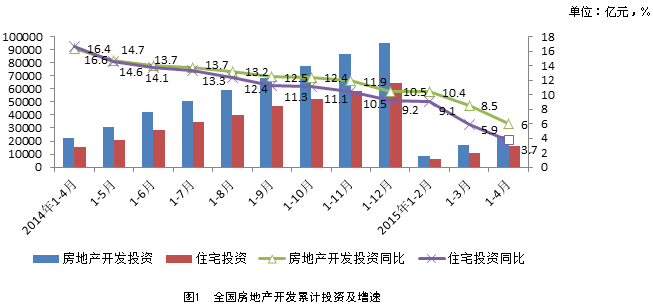

2015年1-4月份,全国房地产开发投资23669亿元,同比名义增长6.0%,增速比1-3月份回落2.5个百分点。其中,住宅投资15870亿元,增长3.7%,增速回落2.2个百分点。住宅投资占房地产开发投资的比重为67.1%。

点评: 前四个月,全国房地产开发投资同比名义增长6.0%。前三个月为增长8.5%,已经为2009年7月以来最低水平。其中住宅投资同比为3.7%,增速回落2.2个百分点。

330新政后,楼市逐步回暖,但开发投资增速还在继续回落,主要有三个方面的因素:一是政策传导需要时间,市场成交回升不代表整个行业的景气回升;二是受整体经济低迷影响,房地产投资也进入新常态,以往高速增长也不会再现;三是资金约束。尽管央行也几次降息降准,但真正进入房地产开发环节的资金并不多,企业融资成本高的局面没有改变。另外,行业对未来销售回升持续性看法谨慎、资金到位率低也是制约因素之一。

二、新开工降幅略有收窄

1-4月份,房屋新开工面积35756万平方米,下降17.3%,降幅收窄1.1个百分点。其中,住宅新开工面积25081万平方米,下降19.6%。

点评: 1-4月新开工累计下滑依然达到17.3%,住宅新开工下降19.6%,降幅较一季度有所收窄。

前四个月新开工依然处于大幅回落的态势,改变不明显,与开发投资低速增长密切相关。一方面受到房地产开发企业到位资金的影响;另一方面也和高企的待售库存、巨量的在建施工面积有关。

三、房地产销售同比降幅继续收窄,4月同比明显回升

1-4月份,商品房销售面积26385万平方米,同比下降4.8%,降幅比1-3月份收窄4.4个百分点。其中,住宅销售面积下降5.0%。商品房销售额17739亿元,下降3.1%,降幅比1-3月份收窄6.2个百分点。其中,住宅销售额下降2.2%。

点评: 前四个月商品房销售面积和销售额同比虽然还是下降,但降幅已经大幅收窄,单看 4月份,全国商品房销售面积8130万平方米,同比增长7.0%,短期回暖态势明显。

商品房销售市场回暖,主要受三方面因素影响:一是近期出台的多项房地产新政对改善性需求的拉动作用在逐步显现;二是股市大涨,获利盘退出进入楼市,提高了购房者的购买力,把楼市作为控制风险的长期投资标的;三是一些房地产开发企业适时增加推盘规模,加大促销力度。在本轮市场回暖期,一线城市和一些二线城市因政策敏感度高,市场需求活跃,因此回升态势最为明显。从全国角度而言,未来一到两个季度,楼市销售预计将实现同比正增长。

四、待售面积继续增加

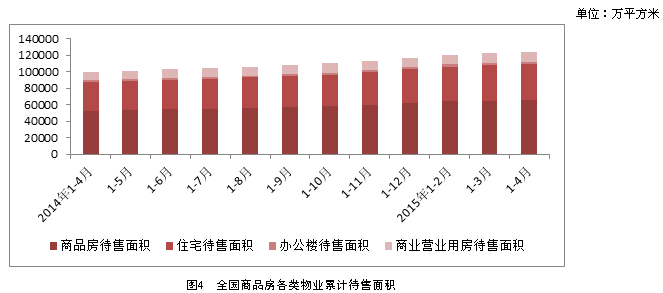

4月末,商品房待售面积65681万平方米,比3月末增加682万平方米。其中,住宅待售面积增加330万平方米,办公楼待售面积增加63万平方米,商业营业用房待售面积增加201万平方米。

点评: 1-4月商品房待售面积较去年同期和一季度都有不同程度的攀升,但是增速有所放缓,主要是由于库存基数较大,销售带动的去化需要时间。在楼市新政和降准降息等多重利好下,伴随着成交量提升、库存增幅较小,未来市场回暖会在数据上逐步得到显现。

五、土地购置面积继续大幅下降

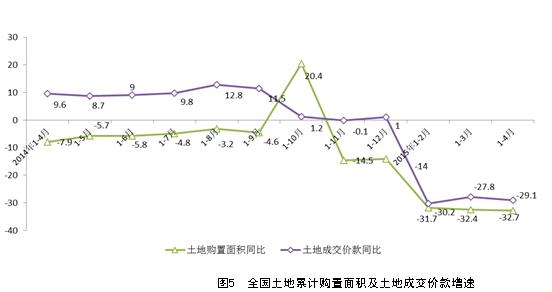

1-4月份,房地产开发企业土地购置面积5469万平方米,同比下降32.7%,降幅比1-3月份扩大0.3个百分点;土地成交价款1571亿元,下降29.1%,降幅扩大1.3个百分点。

点评:1-4月土地购置面积累计同比下降32.7%,土地成交价款下降29.1%,降幅也有所扩大。

企业购置面积大幅下降,一方面是因为一季度房企销售情况普遍不佳,在“现金为王”的压力下,房企拿地积极性不高;另一方面经过过去两年的存货积压,多数房企将去库存作为今年的首要目标,拿地节奏均放缓。还有一个重要原因,政府在市场低迷期往往也控制土地出让节奏,没有好的土地出来,企业自然也没有拿地积极性。

六、到位资金依然紧张

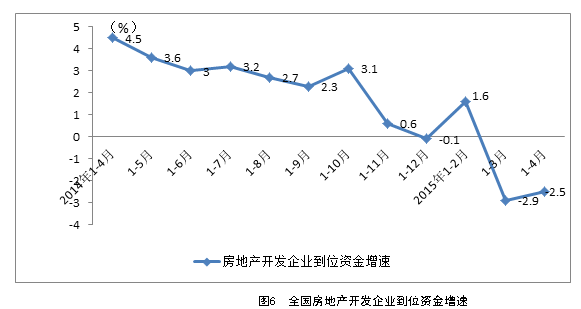

1-4月份,房地产开发企业到位资金36279亿元,同比下降2.5%,降幅比1-3月份收窄0.4个百分点。

其中,国内贷款7341亿元,下降4.8%;利用外资108亿元,下降6.8%;自筹资金14386亿元,增长0.1%;其他资金14444亿元,下降3.7%。在其他资金中,定金及预收款8461亿元,下降6.2%;个人按揭贷款4327亿元,增长2.1%。

点评:开发商到位资金在1-4月累计负增长2.5%。开发企业资金来源依然紧张。从资金结构来看,国内贷款和其他资金降幅有所收窄,其他降幅均扩大。其中定金及预收款降幅有所收窄,反应了市场出现了回暖现象。个人按揭贷款增幅有所扩大,接二连三的利好政策让一些持币观望的购房者需求得到释放,购房者入市成本在降低,加之目前房价处于止跌阶段,买家心理预期改变,将加速入市节奏。随着销售的回暖和楼市、信贷政策的放宽,预计未来房企到位资金会有一定的好转。

(本文来源:中房研协 测评研究中心)

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元