- 城市:全国

- 发布时间:2015-08-06

- 报告类型:市场报告

- 发布机构:易居研究院

一、30个典型城市分析

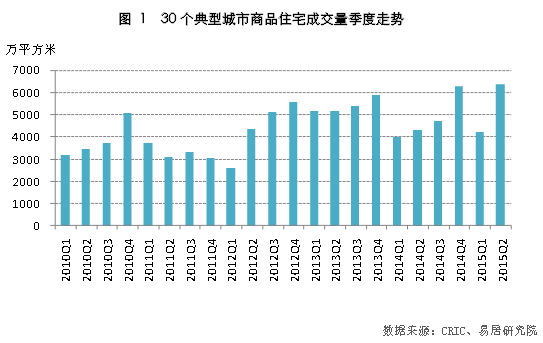

(一)成交量创新高

2015年二季度,30个典型城市商品住宅成交面积为6357万平方米,超2009年四季度成交量创历史新高。环比增长50.9%,受3.30等支持改善性需求政策以及降准、降息释放的大量流动性影响,环比增幅创历史第二新高;同比增长48.1%,已连续三个季度保持正增长,且创下近9个季度新高,市场回暖趋势比较明显。随着楼市进入复苏通道,我们预计三季度成交量仍会小幅增长。

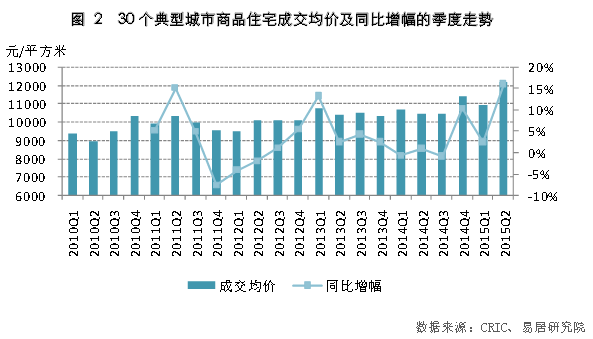

(二)成交价创历史新高

2015年二季度,30个典型城市商品住宅成交均价为12187元/平方米,环比增长11%,同比增长16.2%,成交均价创历史新高。一方面,成交量的大幅上涨带来了成交价格的较大涨幅;另一方面,土地成本更高的一些项目集中入市,也进一步推高了房价。

二、一二三线城市分析

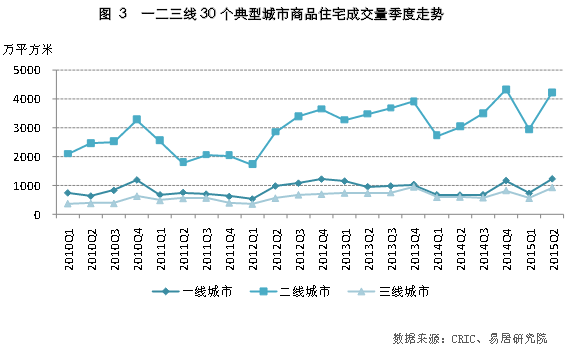

(一)一线城市成交量创近五年新高

2015年二季度,一二三线30个典型城市商品住宅成交面积分别为1225、4209和923万平方米,环比增幅分别为68.4%、43.8%和66%,同比增幅分别为83.6%、39%和54.8%。一线城市同比和环比涨幅最大,成交面积超2012年四季度1216万平方米,创近五年历史新高。二线城市成交面积创近五年第二新高。过去几个季度相对比较低迷的三线城市,成交面积放量增长,同比和环比增速明显快于二线城市,成交量创历史第二新高。在一二线城市连续3个季度同比正增长的情况下,同比负增长持续了5个季度的三线城市也终于迎来了首个正增长。

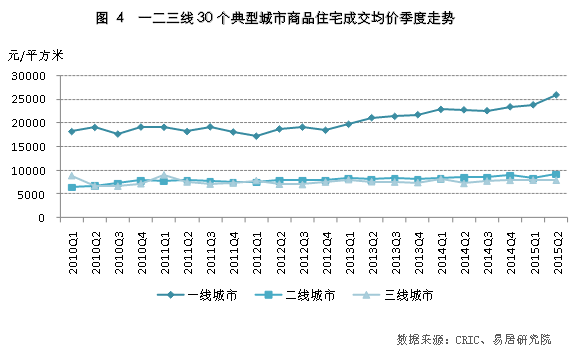

(二)一二线城市房价创新高

2015年二季度,一二三线30个典型城市商品住宅成交均价分别为25947、9133和7847元/平方米,环比增幅分别为8.9%、9%和-0.2%,同比增幅分别为14%、8.2%和9.5%。一二线城市成交均价分别都创下历史新高,由于三线城市去库存任务较重,成交均价环比增幅轻微下跌。相比五年前,2010年二季度,也即限购限价限贷等执行之前,一二三线城市成交均价同比涨幅分别为36.5%、35.7%和17.8%。

三、东中西部城市分析

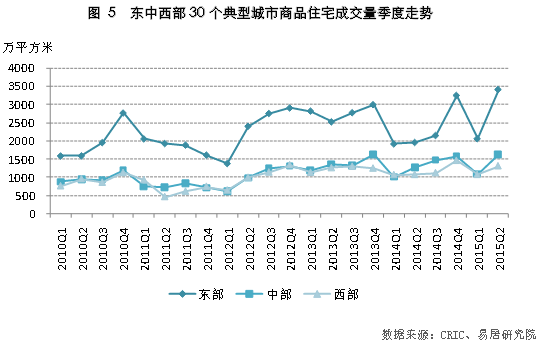

(一)东中部成交量创新高

2015年二季度,东中西部30个典型城市商品住宅成交面积分别为3413、1637和1307万平方米,环比增幅分别为66.2%、50.3%和22.3%,同比增幅分别为75%、28.5%和22.4%。东中部城市成交面积分别创下历史新高,西部城市也创下历史第三高。东部城市以同比环比70%左右的增幅领涨,东部及西部城市同比增幅已持续了3个季度,中部城市同比增幅也持续了2个季度。

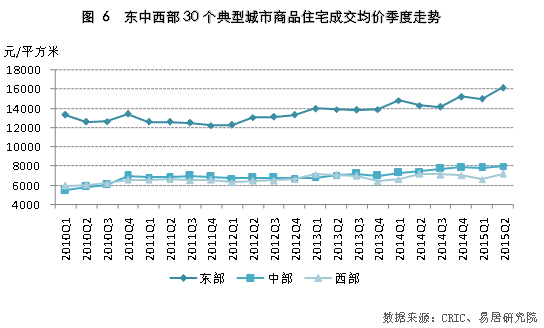

(二)东中部城市房价创新高

2015年二季度,东中西部30个典型城市商品住宅成交均价分别为16141、7958和7155元/平方米,环比增幅分别为8%、2.1%和8.3%,同比增幅分别为12.9%、7.1%和-0.3%。东中部城市成交均价都创历史新高,西部城市创历史第二高。由于一季度西部城市环比跌幅较大,在整个楼市复苏的通道下,二季度反弹比较明显;东部城市由于相对比较强劲的需求,环比同比增幅都较大,且同比增幅大幅领涨中西部城市。

四、户型分析

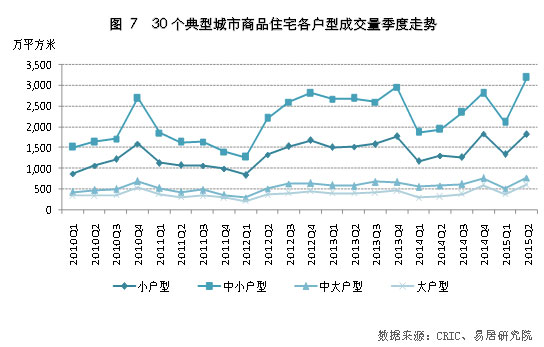

本报告综合考虑各城市户型划分的特殊性,原则上将商品住宅按面积段划分为四个等级:90平方米以下为小户型、90-140平方米为中小户型、140-200平方米为中大户型、200平方米以上为大户型。由于各地统计标准不一样,因此有个别城市的划分标准进行了适当调整。

(一)改善类户型成交量创新高

2015年二季度,小户型、中小户型、中大户型和大户型四类商品住宅成交面积分别为1818、3175、767和593万平方米,环比增幅分别为36.4%、51.5%、51.7%和60.3%,同比增幅分别为40%、64.9%、34.2%和94.2%。除小户型外,其它三类偏重改善性的户型成交面积都创历史新高,随着人们生活水平的逐渐提高,未来住房改善性需求将更加显著。大户型成交环比同比增幅最大,在政策支持改善性需求、降准降息释放的大量流动性以及高净值人群股市获利后转入楼市等因素影响下,高端改善需求持续释放,未来可能还将持续一段时间。相比五年前,2010年二季度,也即限购限价限贷等执行之前,小户型、中小户型、中大户型和大户型四类商品住宅成交面积同比涨幅分别为72.8%、95.5%、65%和76.2%。

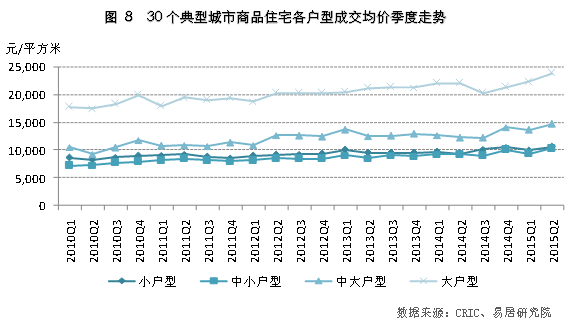

(二)四类户型成交价格都创新高

2015年二季度,小户型、中小户型、中大户型和大户型等四类商品住宅成交均价分别为10579、10295、14755和23878元/平方米,环比增幅分别为6.3%、10.5%、7.9%和7.1%,同比增幅分别为13.3%、11.5%、20.2%和8.3%。各类户型成交量的大涨推高了成交价格,各类户型成交均价都创历史新高,特别是大户型,延续上季度再创新高。相比五年前,2010年二季度,也即限购限价限贷等执行之前,小户型、中小户型、中大户型和大户型四类商品住宅成交均价同比涨幅分别为28.4%、41.4%、59.5%和36.2%。

五、楼市复苏将进一步巩固

2015年二季度30个典型城市成交量和成交价大幅上涨,都创下了历史新高。主要原因有以下几个方面:首先,二季度作为政策效应的主要释放期,在3.30等支持自主、改善性需求相关政策推动下,需求释放效果明显;其次,降准、降息释放的大量流动性进一步刺激了住房市场的需求。从区域结构上看,一线城市量价创近五年新高,二三线城市量价增幅也较大;东中部地区成交量价创历史新高;从产品类型结构上看,改善类户型成交量价创历史新高。总体来看,成交量同比已连续3个季度保持正增长,楼市复苏的迹象越来越明显;随着政策效应的进一步释放以及购房者看多心理的转变,预计3季度将进一步巩固楼市复苏的成果。

附注:

30个典型城市分别为:北京、上海、广州、深圳、沈阳、济南、南京、杭州、福州、海口、长春、太原、郑州、合肥、武汉、南昌、成都、西安、兰州、西宁、南宁、烟台、连云港、徐州、泉州、东莞、惠州、三亚、洛阳、九江。其中,一线城市4个、二线城市17个、三线城市9个;东部城市17个、中部城市8个、西部城市5个。

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 2[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 3[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 4[克而瑞]集中供地下的典型城市地价发展指数研究

- 5[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 6[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 7[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成

- 8[克而瑞]物管并购白热化,地产风险蔓延仍需警惕

- 9[中房研协]“共同富裕”框架下的房地产走向

- 10[克而瑞]集中供地下的典型城市地价发展指数研究