- 城市:全国

- 发布时间:2015-10-21

- 报告类型:市场报告

- 发布机构:易居研究院

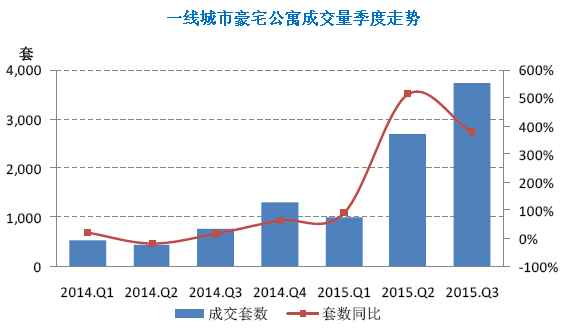

三季度一线城市单价6万元以上豪宅公寓(去除别墅)成交3734套,再创季度新高,环比增加39%,同比增加380%。有成交记录的项目达145个;成交量前十名被上海、深圳项目包揽。成交价十强项目价格都高于10万元/平米,上海、北京项目占据9席。

一、三季度豪宅公寓成交量同比超380%

2015年三季度,一线城市豪宅公寓成交3734套,创2014年以来季度新高,同比增长380%,环比增长39%。前三季度累计成交7429套,同比增长326%。成交量持续快速增长原因较多,主要可归结为:第一,整个楼市复苏的大环境,尤其是近期一线城市新建商品住宅成交均价涨幅较大,二季度环比增长超过4.6%,同比超过20%,大大“刺激”了部分高净值群体;第二,货币政策极其宽松,流动性仍旧较为充裕;第三,相对有限的投资渠道,股票市场前段时间大跌,未来前景难测,多个产业产能过剩,IPO和定向增发暂缓等一系列因素导致资本投资渠道变窄,进一步增长了对这种抗跌保值效果较好的产品的需求;第四,高端改善需求加快释放,随着收入水平的提高,居民对高品质生活的追求,加上一线城市的限购条件以及高端物业相对更优的保值特点,高收入群体也很乐意换置到居住更舒适、配套更完备的高端居住社区。总的来说,不管出于自住还是保值目的,在当前楼市复苏、投资渠道受限、经济前景难辨的大环境下,豪宅公寓市场的热度还将进一步延续,但退烧是必然的趋势,未来需求将更为温和。

二、三季度豪宅公寓成交均价保持稳定

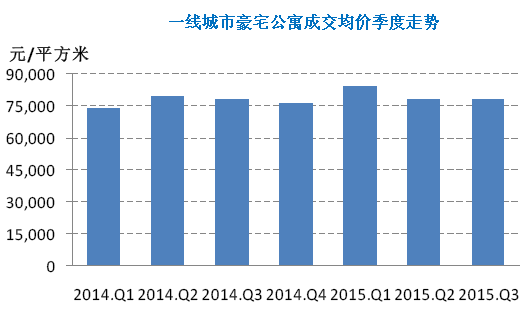

2015年三季度,一线城市豪宅公寓成交均价7.8万元/平方米,同比增长保持平稳,环比增长0.5%。由于豪宅的标准是6万以上成交单价,所以价格上涨幅度没有成交量那么明显。此外,上海、广州豪宅公寓成交均价相对稳定,北京相对高价项目的放量成交,对冲了因深圳高均价项目低成交量带来的成交均价整体下浮。

三、三季度一线城市豪宅公寓成交量排名

2015年三季度,一线城市豪宅公寓有成交记录的项目达145个,相比二季度79个,大增83%,产品的区位及内外部形态更加丰富,用户的选择更加多样。在三季度一线城市豪宅公寓成交量TOP50的排名中,上海、北京、深圳分别为1624套、378套、1272套,无广州项目,上海、深圳两地项目成交占比达88%。广州成交量最高排名在第60位,为天河区珠江新城的汇悦台项目,成交13套,合计4400多平方米。

三季度,成交量前十的项目仍然被上海、深圳包揽,合计成交1764套,环比增长44%。相比二季度上海大宁金茂府成交量占比20%的情况,三季度深圳华润城及洪荣源壹方中心两项目成交占比37%,作为两个加推项目,前期蓄客及开盘前后的营销推广做了不少贡献。

四、三季度一线城市豪宅公寓成交价排名

2015年三季度,一线城市豪宅公寓TOP50的成交均价排名中,上海、北京、深圳、广州项目成交均价分别为9.9万元/平方米、9.3万元/平方米、9.4万元/平方米、8.9万元/平方米。

三季度,一线城市豪宅公寓项目成交均价前十名独缺广州项目,上海北京占据9席。成交均价都在10万元/平方米以上。上海豪宅公寓中的高端项目价格有所回落,相比二季度上海成交均价前5名的汤臣一品、中粮海景壹号、新鸿基滨江凯旋门、凯德·茂名公馆以及淮海名邸顶级豪宅公寓项目成交均价,合计成交均价从二季度的14.4万元/平方米跳到三季度的13.3万元/平方米,环比下降7.6%,这5个顶级豪宅公寓仅凯德·茂名公馆成交均价有所上升,排除项目产品自身因素,考虑未来存量时代的到来,豪宅项目去化速度相对缓慢,以及当中大部分项目是销售持续了好几年的现房,去库存也是一个非常重要的因素。

五、三季度深圳豪宅公寓成交面积环比仍然大涨127%

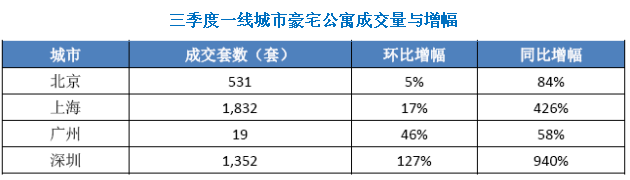

2015年三季度,上海豪宅公寓成交1832套,同比增长426%。四个一线城市同比环比都保持较大增幅,深圳仍然保持领先。北京成交531套,同比增长84%。广州成交19套,同比增长58%。深圳成交1352套,同比增长940%,环比增长127%。深圳豪宅公寓成交面积持续大涨的几个特殊原因,一是延续刚需盘的价格大涨,使得一部分人在高位出售旧房换新房,进而有资金进入豪宅公寓市场;第二个因素是供应的相对有限;第三,价格涨得快,导致更多在售和开盘项目符合豪宅公寓标准。

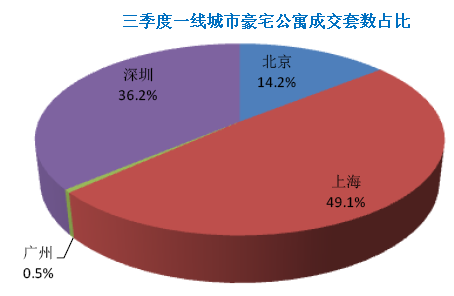

三季度豪宅公寓成交结构中,上海成交套数占比49.1%,仍然接近过半;深圳涨幅较大,占比从二季度的22.3%上升到当前的36.2%。

六、三季度广州豪宅公寓成交均价领涨一线城市

2015年三季度,北京、上海、深圳三个一线城市豪宅公寓成交均价比较接近,成交均价接近8万元/平方米。广州均价为8.6万元/平方米,高于其他三个一线城市,主要原因是广州单价6万元以上豪宅公寓项目较少,样本中的仅有5个项目都是当地顶级豪宅公寓,所以均价相对较高。

北京环比增幅最大,增长6.1%。上海、深圳两个成交量最大的城市三季度同比环比都出现下跌。上海价格下跌的主要原因是很多顶级豪宅公寓成交均价的回落,而大部分豪宅公寓成交均价仍然保持稳定,尤其是价格相对较低的项目,价格反而上涨;深圳同比降幅较大源于基期值较大,环比微跌主要是大量相对低价项目的成交,单就项目而言,涨幅都较大,如深圳湾壹号、海上世界双玺花园项目从二季度9.8万元/平方米、8.9万元/平方米跳到三季度13.3万元/平方米、9.5万元/平方米。

七、三季度一线城市豪宅公寓套均面积约178平米

2015年三季度,一线城市豪宅公寓套均面积178平方米,环比下降10%,同比下降11%,户型减小趋势延续。四个一线城市仅北京同比环比保持较高增长,主要由于三季度同一项目产品面积的增大,如望京·金茂府、泛海国际等,以及相对大户型项目的成交,如霞公府、合生·霄云路8号等项目。当前豪宅公寓仍然延续以下发展趋势:户型面积不需太大,除了关注产品本身的硬件设施外,对小区内外的公共配套考虑也越来越多,科技含量高、生态环境好、教育资源丰富、高智能等等很多都是当前豪宅公寓的标配和卖点。

结语

从政府层面来说,不同于别墅项目容积率小、户型大,豪宅公寓用地更利于城市集约节约用地,符合城市可持续发展诉求;也能很好地贯彻李克强总理两会期间提出的鼓励改善性住房需求的要求,释放高净值人群的购房需求。

从市场角度来看,楼市正在复苏,豪宅公寓作为其中一类居住产品,必将随大势而行;此外,过往年份积压的需求释放也需持续一段时间,四季度成交量预计仍会保持较高增长。

从产品本身上说,居民收入的增长,住房市场化发展十几年催生的大量置换和改善需求,以及居民对高品质生活的想往等等,都为豪宅公寓市场带来了强大需求动力。应该说,此轮豪宅公寓市场的火爆行情有其内在动力和合理性,未来成长空间仍然值得期待。

备注:以上各图表中所用数据说明,本报告所统计项目为当季度成交均价6万元/平方米,以上项目,北京、上海、广州及深圳项目都按此标准筛选。本报告中的豪宅公寓指的是非别墅类的高端商品住宅以及酒店式公寓产品。

执笔人:易居研究院 研究员 谢金龙

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

- 1[中房研协]商品住宅总成交面积环比增加一成

- 2[克而瑞]新房周报|二线成交低位回升(11.8-11.14)

- 3[克而瑞]10月销售、投资显示尚在探底中,料政策趋缓效果亦将显现

- 4[易居研究院]全国超9成城市二手房价格下跌,75%城市新房价格下跌

- 5[中房研协]10月新房交易价格指数环比微降,二手房交易价格指数和租赁价格指数环比跌幅扩大

- 6[中房研协]政策暖风难挽市场颓势,10月核心指标跌幅扩大

- 7[克而瑞]集中供地下的典型城市地价发展指数研究

- 8[克而瑞]11城成交环比小增7%,杭州、厦门等回升显著(11.1-11.7)

- 9[克而瑞]公募REITs扩容,能否化解住房租赁痛点?

- 10[中房研协]重点城市成交面积环降12.66% 大连、东莞跌幅约八成