- 城市:全国

- 发布时间:2015-11-23

- 报告类型:企业监测分析

- 发布机构:易居研究院

本报告选取了2015年上半年销售金额TOP20房企:万科、恒大、保利、中海、绿地、万达、碧桂园、世茂、华润置地、华夏幸福、绿城、融创、龙湖地产、富力地产、招商地产、金地集团、雅居乐、保利置业、中国铁建、九龙仓,对其月度房屋销售规模、价格、结构,购地规模、价格等数据进行跟踪和分析。

一、10月商品房成交同比量跌价升

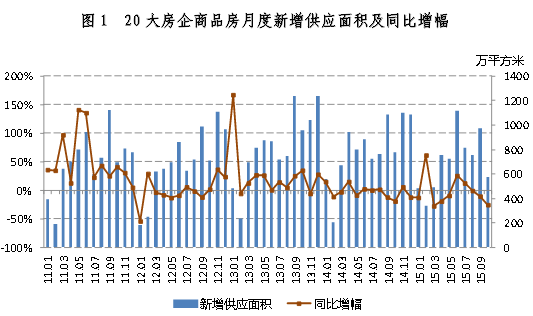

1、新增供应面积同比下降

10月,20大房企商品房新增供应面积577.4万平方米,环比下降40.7%,同比下降25.4%。本月房企供应量继续下跌,主要是房地产市场分化程度不断加深,三四线城市市场仍然低迷,受房企地域布局影响,整体供应量继续下降。

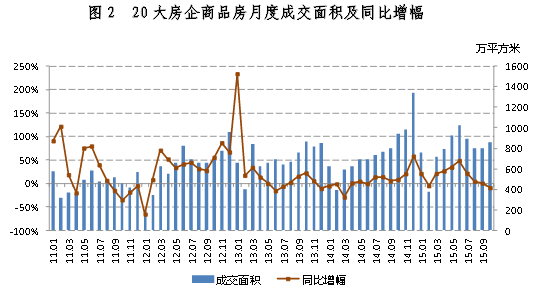

2、成交面积自3月份以来首次同比下降

10月,20大房企商品房成交面积855.4万平方米,环比上升3.6%,同比下降9.2%。成交量一方面受供应量影响,另一方面受市场大势影响,本次房地产市场复苏缓慢,且主要体现在一线城市,在小城市布局较多的企业运营较为艰难。

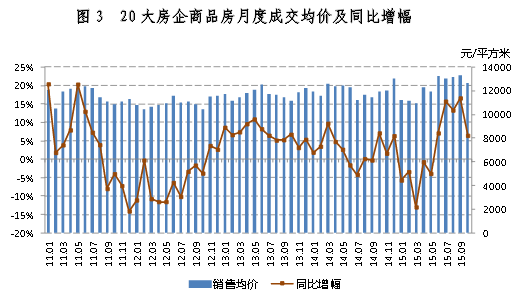

3、成交均价较上月略有下降

10月,20大房企商品房成交均价为12685元/平方米,环比下降4.7%,同比上升6.4%。虽然比上个月略有下降,但6月份以来,商品房均价已进入历史新高阶段,预计未来一定时间内仍将保持震荡上行的趋势,不过上升空间有限。

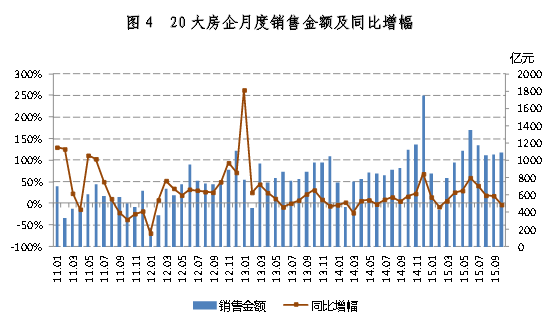

4、商品房销售额8个月以来首次同比下跌

10月,20大房企商品房销售金额为1085.1亿元,环比增加1.5%,同比下降3.3%。销售额受成交量和成交价格影响,本月成交量同比明显下降,且成交价格增幅回落,所以销售额同比也出现了一定的下降。

二、前10个月新增购地同比量跌价升

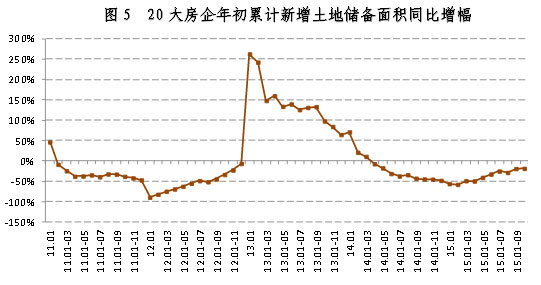

1、新增购地面积同比跌幅收窄

前10个月,20大房企新增土地储备面积2318.3万平方米,同比下降18.5%,较上月收窄0.5个百分点。今年以来,典型房企新增土地储备面积同比跌幅呈震荡收窄的走势,土地市场热度逐渐提升。年底往往是供地拿地高峰期,预计11月、12月土地市场仍将保持一定热度。

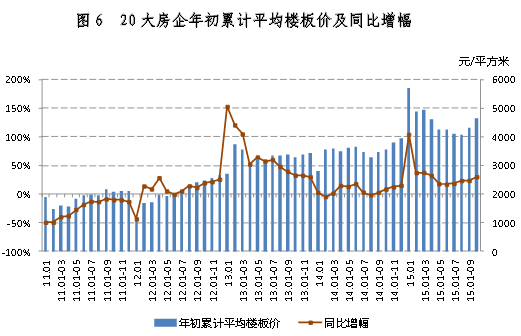

2、平均楼板价同比增幅持续扩大

前10个月,20大房企拿地平均楼板价4658元/平方米,同比上升30.3%。近5个月以来,楼板价同比增幅不断提升,楼板价居高不下,主要是受制于土地资源的稀缺性,且更多房企争相布局于一线城市和二线重点城市,竞争进一步加剧,楼板价难以回调。

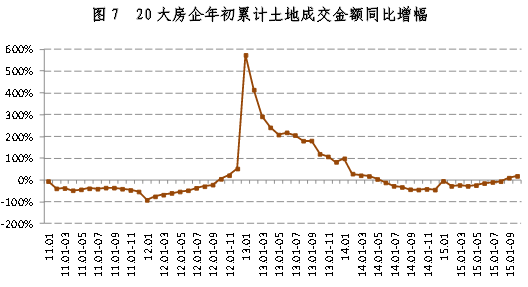

3、拿地金额同比增幅持续正增长

前10个月,20大房企土地成交金额2707.5亿元,同比上升18.7%,持续第二个月正增长。土地成交金额受土地购置面积及楼板价影响,在楼板价同比持续提升的带动下,土地成交总金额同比增幅不断增加。

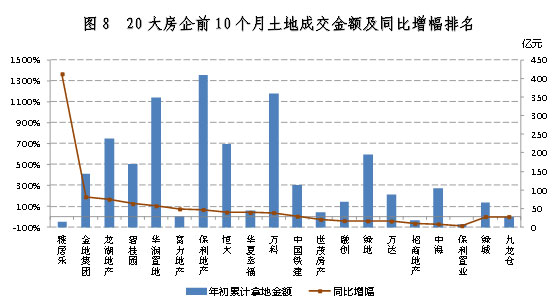

从拿地金额增幅来看,位于前三位的企业分别是雅居乐1365%、金地集团189%、龙湖地产166%。雅居乐增幅极大,是因为去年拿地少,本月拿地金额很高。另外还有8家企业处于正增长区间,负增长的企业有7家。从单个企业拿地金额来看,前10个月,保利地产、万科、华润置地拿地总额位居前三位,分别是408.6亿元、360亿元、348.9亿元,位于后三位的是保利置业、雅居乐、招商地产,拿地金额分别为8.7亿元、14.7亿元、17.6亿元。

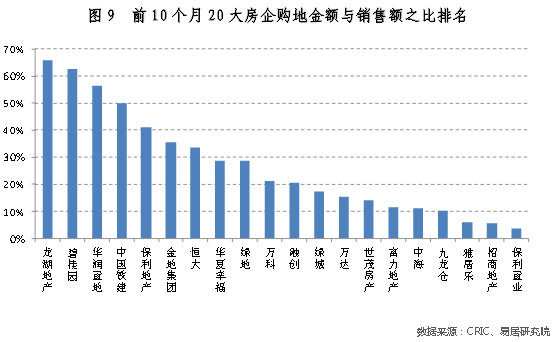

从前10个月20大房企购地总额与销售总额之比的排名来看,龙湖地产最高为65.9%,其次为碧桂园、华润置地,分别为62.8%、56.4%,拿地较为激进,另外还有中国铁建、保利地产、金地集团、恒大该比例均在30%以上。排名后三位的是保利置业、招商地产、雅居乐,比值分别为3.6%、5.5%、6%。

三、市场总体稳中向上

10月份基本维持了上个月的市场走势,销售量和销售金额同比均出现8个月以来的首次同比下跌,只有成交均价同比保持上升,主要是由于本轮房地产市场回暖的主要体现在一线城市和二线重点城市,市场容量有限,供求总量不可能大幅提升,而重点区域房价一直居高不下。在拿地方面,典型房企拿地热情较高,拿地量同比跌幅持续收窄,楼板价同比增幅继续扩大,拿地总金额同比增幅也保持同比正增长。今年以来土地市场已冷清许久,鉴于房企均离不开土地储备及市场习惯,预计年末土地市场将维持一定热度。

执笔人:上海易居房地产研究院研究员亢亚娟

数据来源:CRIC、易居研究院

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元