公司 2023-11-08 08:36:36 来源:丁祖昱评楼市

房企融资环境的修复似乎比市场要慢一些。

10月,房企融资表现有一个坏消息,但同时也迎来了两个积极的信号。

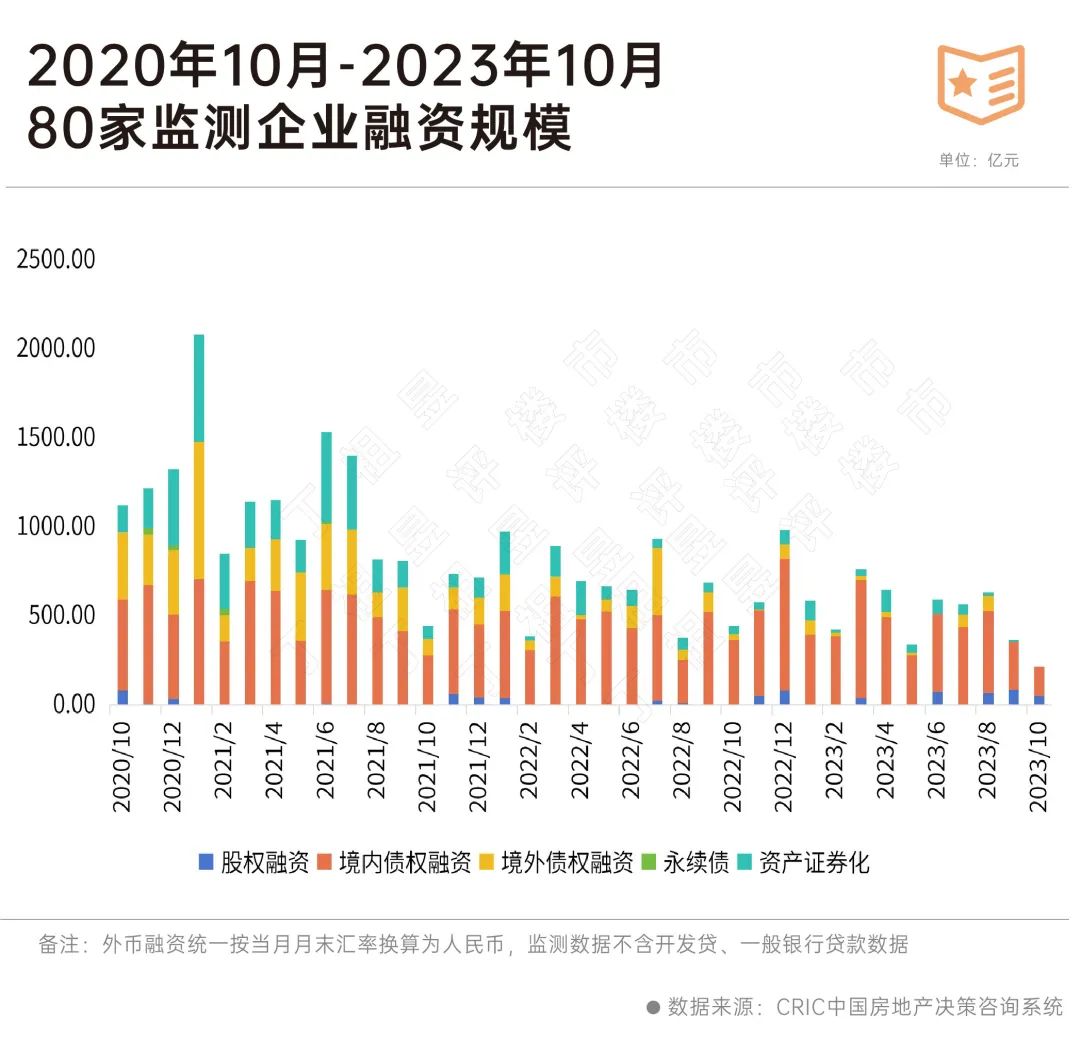

坏消息是,房企融资规模还在持续下降。10月,CRIC监测的80家典型房企融资规模大幅减少,并创下2020年以来单月新低。

还有两个重要的积极信号。

一个是中央金融工作会议定调:一视同仁满足不同所有制房地产企业合理融资需求,这意味着房企融资迎来新一轮政策支持,民企也将从中受益。

另一个是,消费类基础设施公募REITs正式落地,参与商业地产领域的房企迎来利好。

行业融资仍然疲软,10月典型房企融资规模大幅减少。

CRIC数据显示,2023年10月80家典型房企的融资总量为213.6亿元,环比减少41.5%,同比减少51.9%,创下了2020年以来的新低。

从全年累计数据来看,前10月80家典型房企的累计融资总量为5127.58亿元,同比减少23.48%。

值得注意的是,在房企境外融资依然处于冰封期的情况下,资产证券化产品发行也受阻,与此同时,境内债权融资为163.18亿元,环比减少39.4%,同比减少55.7%。前10月,房企发债规模中境内债权占比达到了96.95%,而且这一占比较前9月有所提高。

从企业梯队来看,2023年1-10月TOP10房企的平均融资额为80.42亿元,平均融资规模在所有梯队中最大。

从企业表现来看,10月融资总量最大的企业是华发股份(8.300, -0.03, -0.36%)。其通过一次增发配股获得的融资总量为50.42亿元。

TOP31-50梯队房企平均融资规模最少,仅为17.03亿元。

TOP51+的房企融资规模同比降幅最小,同比减少17%,是降幅最小的一个梯队,相较而言,TOP10房企平均融资额降幅最大,同比减少接近六成。

从融资成本来看,TOP10梯队的房企融资成本仍然最低,为2.95%,较2022年全年下降0.18个百分点,比融资成本最高的TOP11-30的房企还要低1.14个百分点;不过TOP51+房企的融资成本较2022年全年下降1.87个百分点,降幅最大。

尽管房企融资规模仍处于低谷期,但好在消息层面上仍有一些积极信号。

首先积极信号来自于政策端,10月31日中央金融工作会议首次强调:要一视同仁满足不同所有制房地产企业合理融资需求。

基于此,白名单外的房企也迎来一定的利好,尤其是民营房企,但最终也要看政策落地效果。

另外,一个已落地的积极信号是,公募REITs扩张至商业地产,且消费类基础设施公募REITs已正式落地。

10月13日,沪深交易所同意5家险资试点开展ABS及REITs业务。

10月20日证监会正式宣布公募REITs试点拓展至消费基础设施,推进符合条件的消费基础设施项目发行公募REITs。仅6天之后华润、万科、金茂及物美集团就在10月26日进行了申报工作,并已获交易所受理。

这也意味着,商业运营规模较大、拥有优质资产较多的企业更有可能发行消费类基础设施公募REITs,能够参与公募REITs市场的房企也会越来越多。

今年以来的房地产行业融资面仍处于低谷,在房地产行业风险未完全出清、市场信心未完全恢复,多数民营房企融资难的问题并未改善。

此外,房企仍然面临较大的偿债压力,且明年上半年房企债务到期规模仍然比较集中,2024年一二季度到期规模均在1500亿以上。

好在,房企融资出现了一些积极信号。

但政策端利好还要看落地情况,而消费类基础设施公募REITs的正式落地,仅利好参与商业地产领域的房企融资。

房企融资环境仍需要较长时间恢复。

一场防范化解房地产领域金融风险的攻坚战,已经打响

2023-11-07防范化解房地产金融风险,金融体系全力应对房地产风险冲击。广东珠海:优化住房信贷政策,加大公积金支持

2023-11-06优化商品房备案价格管理,加快推进装配式建筑发展。中央金融工作会议释放房地产八大信号

2023-11-01促进金融与房地产良性循环,构建房地产发展新模式。2023年十月房地产大事件盘点

2023-10-31回顾,是为了更好的前行!加速落地,已有近30城优化限购政策

2023-10-30一线城市具备限购放松空间和可能。从1-9月部分典型房企销售目标完成率看,仍处于近六年低谷

2023-10-27业绩表现与当前市场状况吻合。百城住宅库存报告:新房销售最大压力期已经过去

2023-10-25供求两端积极性增加,四季度库存去化周期将逐渐下行。10月房贷利率创新低,一线城市仍有降息空间

2023-10-24购房信贷环境进一步宽松。

- 08:53

- 08:50

- 08:44

- 2023-11-07 11:33:18

- 2023-11-07 10:47:24

- 2023-11-07 10:35:47

- 2023-11-07 10:28:11

- 2023-11-07 10:27:27

- 2023-11-07 10:23:15

- 2023-11-07 10:11:07

- 2023-11-07 10:06:45

- 2023-11-07 10:03:40

- 2023-11-07 10:03:33

- 2023-11-07 10:03:16

- 2023-11-07 09:58:17

- 2023-11-07 09:47:16

- 2023-11-07 09:41:18

- 2023-11-07 09:18:14

- 2023-11-07 09:16:11

- 2023-11-07 09:14:23

- 2023-11-07 08:57:19

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |