公司 2025-06-03 09:11:52 来源:丁祖昱评楼市

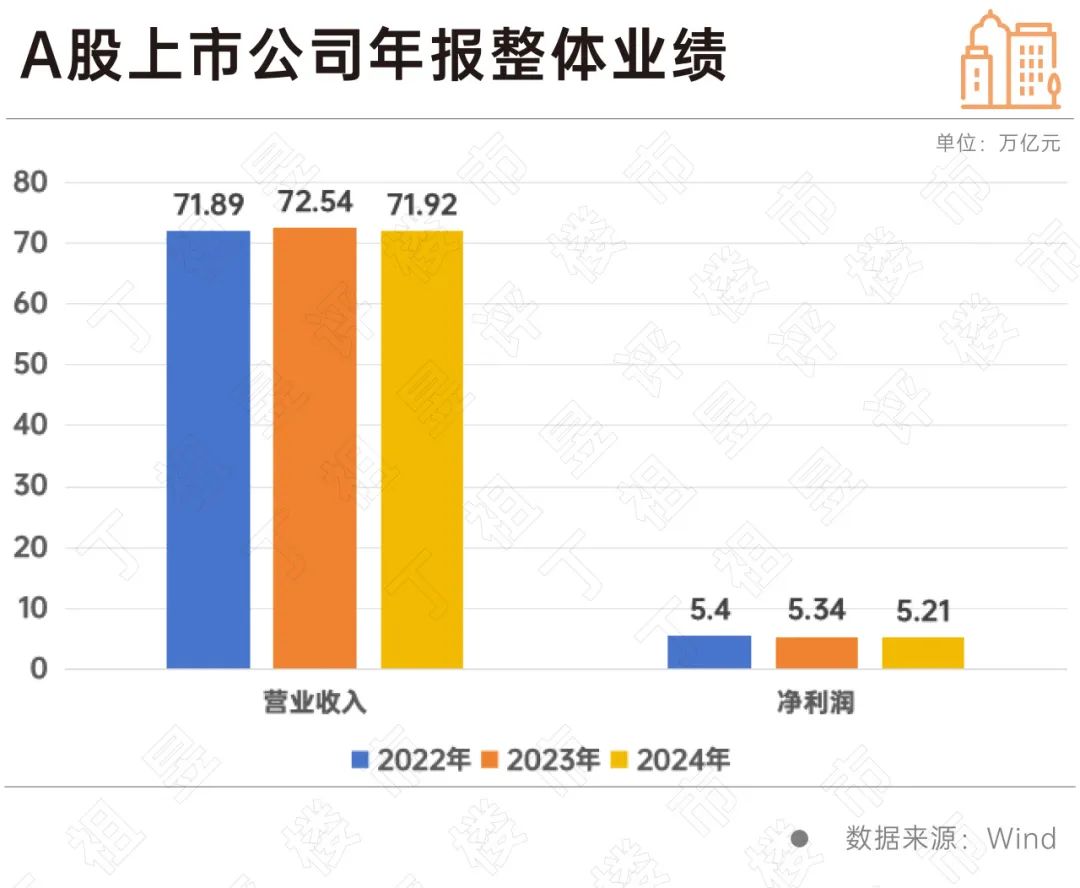

上市企业年报季已收官,Wind数据显示,A股已有5402家上市公司披露2024年年报:全年营收71.92万亿元,同比下降0.23%,其中4029家实现盈利,占比75%。

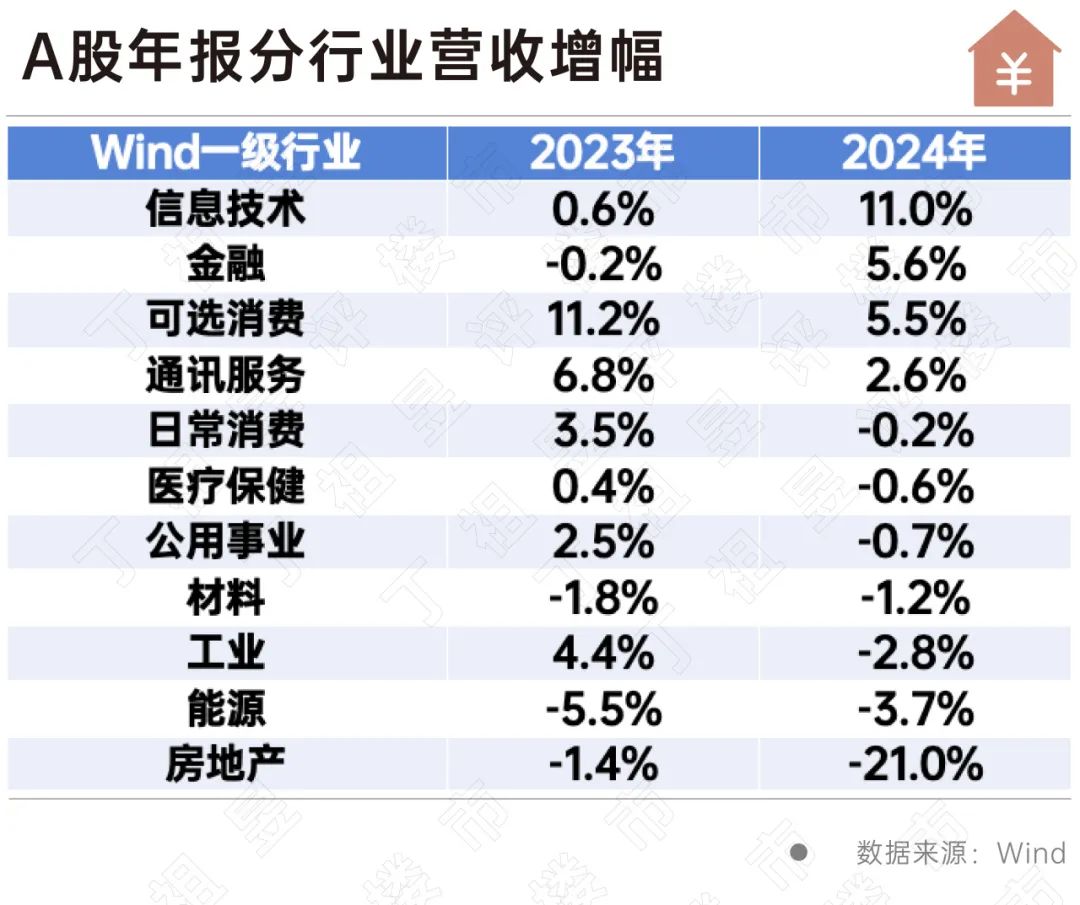

分行业来看,不同行业业绩分化显著。其中信息技术板块营收增强,2024年增长达11%位居首位,房地产行业延续低迷,营收增幅以-21%垫底。

聚焦到房地产行业来看,据克而瑞研究中心对50家上市房企2024年财报数据的整理,2024年行业典型上市房企整体营收与利润出现了双降,2024年行业典型上市房企整体的毛利率为10%,同比下降2个百分点。

目前盈利难已成为房地产行业的普遍现象。

展望2025年,部分房企预期相对乐观,经过三年的深度调整,我国房地产市场规模已从峰值时期的18万亿元逐步回落至不足10万亿元。当前,市场继续下行的空间已较为有限,预计2025年,整体市场将逐步进入筑底回稳的阶段。

同时,随着行业深度调整,企业经营逻辑也要加快转变。优选项目、审慎投资,保证项目利润率水平;战略精简、降本增效,提升经营效益;回归产品、加强产品打造,提高产品适销性及产品溢价,是目前企业稳利润、穿越周期的关键。

截至目前,沪深两市上市企业2024年年报披露正式收官,Wind数据显示,5402家上市公司2024年全年营收71.92万亿元,同比下降0.23%;归母净利润5.21万亿元,同比下降2.98%。其中4029家实现盈利,占比75%,2567家归母净利润同比增长,2835家公司净利润同比下滑。

分行业来看,2024年上市企业业绩分化显著。其中信息技术板块营收增幅最高,达11%,其次是金融及可选消费板块,营收增速分别为5.6%及5.5%,房地产行业垫底,为-21%。

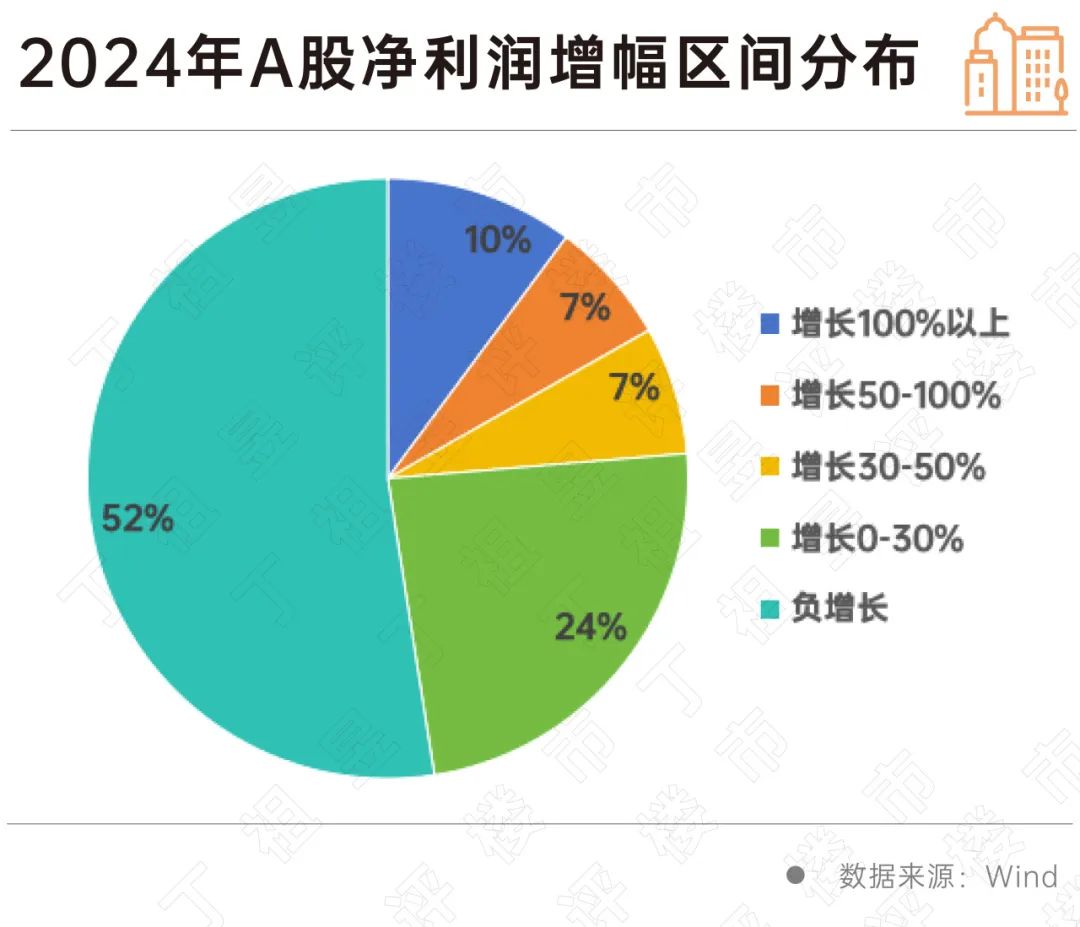

从个股数量来看,2024年全市场共有4029家实现盈利,占比76%。从净利润增幅区间分布来看,10%企业净利润增幅超100%,7%企业增幅介于50%-100%,31%企业增幅低于50%,53%企业净利润呈现负增长局面。

2024年,全国新建商品房销售面积97385万平方米,比上年下降12.9%,新建商品房销售额96750亿元,下降17.1%。同时市场销售价格持续下探,不少房企以价换量加快跑货,利润空间持续收窄。

在此背景下,房地产行业整体从2023年的增收不增利,到2024年的营收与利润双降,最终在A股上市公司行业分类表现中垫底。

目前来看,若未来市场持续筑底盘整,已有的存货跌价准备计提或不充分,未来仍有进一步减值风险,短期内企业利润规模和盈利水平将继续承压。

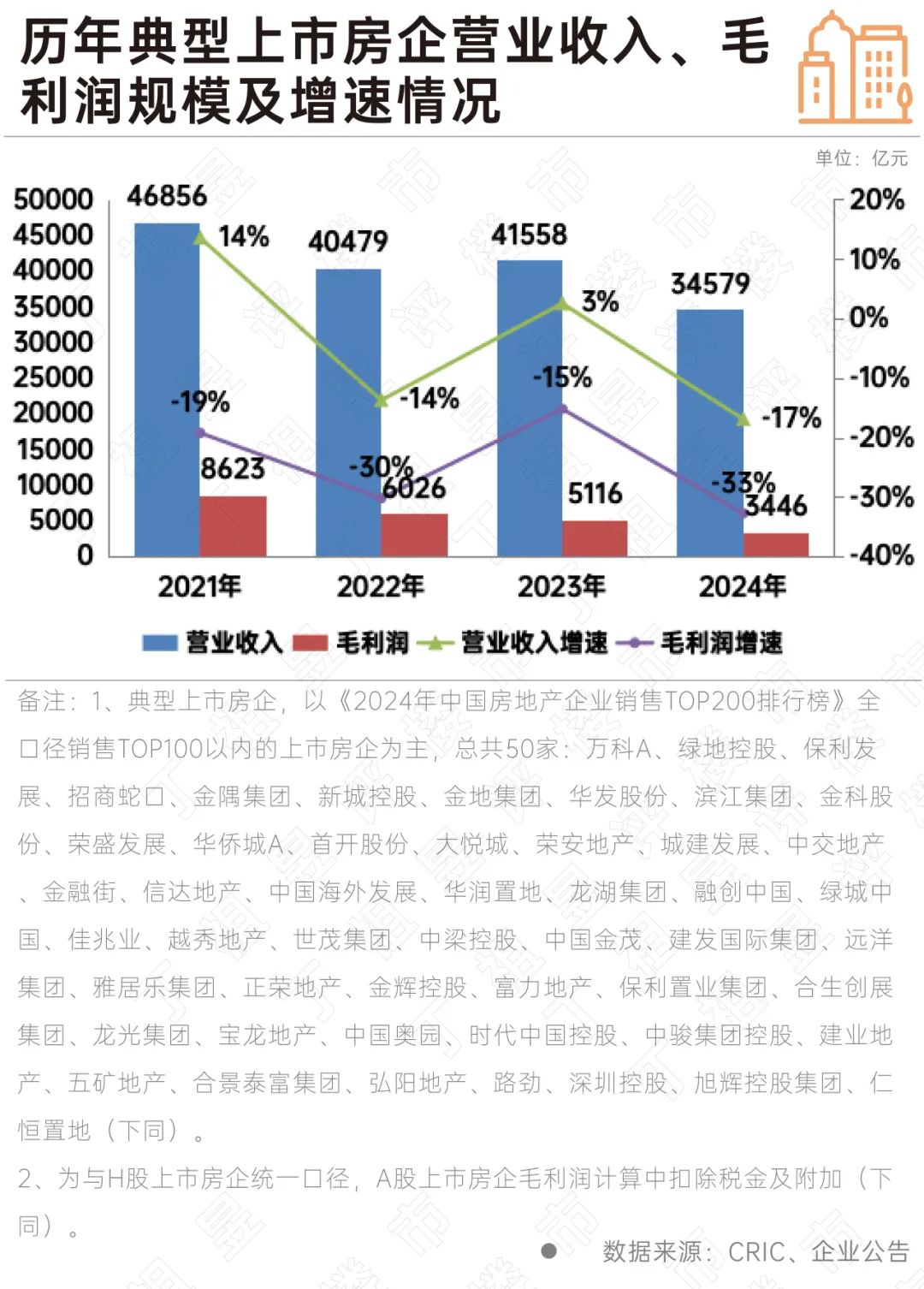

为了进一步了解房地产行业上市房企的情况,克而瑞研究中心以《2024年中国房地产企业销售TOP200排行榜》全口径销售TOP100以内的上市房企为主,梳理出50家典型上市房企财报数据,发现2024年行业典型上市房企整体实现营业收入34579亿元,同比下降17%;营业成本30619亿元,同比下降15%。

从趋势来看,典型上市房企营业收入增速2021年最高,达14%,随后在2022年跌至-14%,2023年短暂回升后,2024年再次出现加速下滑态势。

从毛利润来看,从2021年开始就保持下滑趋势,2024年典型上市房企实现毛利润3446亿元,同比下滑33%,下滑幅度为历年较高。

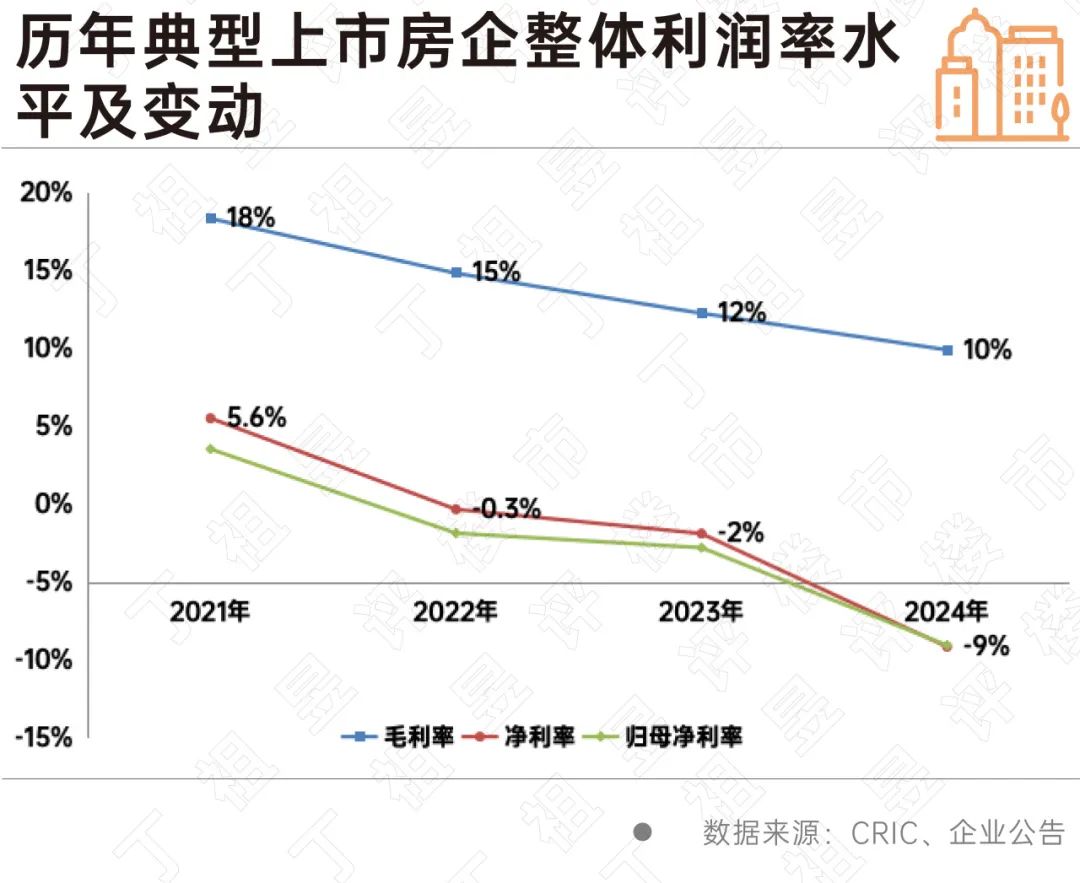

从企业各项利润率指标来看,2024年行业典型上市房企整体的毛利率为10%,同比下降2个百分点;净利率为-9%,为亏损状态;归母净利率同样为-9%。

可以参考的数据是,2007年年报数据显示房地产行业平均毛利率是38.59%,2011年房地产行业平均毛利率达40%,经过十多年的发展,房地产行业毛利率已从40%的高点降至10%。

出现亏损的原因,一方面是历史高位获取的高地价、低利润项目影响仍在持续传导。另外一方面是,近年来企业销售去化压力放大,不少房企通过打折促销、“以价换量”来保证货值去化,加剧了企业增收不增利的表现。

此外,行业下行背景下,存货跌价及投资物业账面价值缩水,房企结合市场风险对部分项目和股权投资计提资产减值损失等,也对当期的利润表现有较大的负面影响。

盈利难已成为房地产行业的普遍现象,其中大部分房企的净利润都出现了亏损,在市场压力下存货跌价损失成为净利润亏损的主要原因,此外合联营投资亏损以及信用减值损失也成为利润下滑的重要因素。

随着行业深度调整,不少房企也在谋求战略转型,坚持打造第二增长曲线。如保利发展提出“做大不动产经营业务,创新资产管理机制,大力发展租赁住房,提高持有资产经营收益”,“做强不动产综合服务,持续推动‘大物业’战略落地,提高综合服务的专业化市场化水平,探索第二增长曲线。”招商蛇口2025年计划入市9个公寓项目、8个商业项目、3个产业园项目,并表示未来将加强自身运营能力建设,以优质的多业态协同和精细的成本管控,打造明星标杆项目,提升资产价值。

从长远来看,我们相信随着利好政策的持续加码,将助力市场预期的修复与信心提振。2025年或将成为房地产市场筑底回稳的关键之年。

与此同时,房企的经营逻辑也要迎合行业新阶段的发展特点。在传统开发业务上,要以销定投、聚焦核心,同时也要加大转型业务拓展力度,从而实现稳健的高质量发展。

房地产行业从2023年的增收不增利,演变成2024年上半年的营收与利润双降,房企转型刻不容缓。

在此背景下,不少房企坚定将战略重点转向经营性物业板块或其他多元板块,打造持续增长的第二增长曲线。同时,还有部分房企从产品品质出发,加大了向内求索力度。

目前整体市场仍在止跌回稳的过程中,行业盈利仍将继续承压,各房企仍需积极调整,寻找结构性机会,以增量项目较高的毛利率来带动整体企业毛利率企稳,只有这样才能实现稳健高质量发展。

2025年第一季度房地产开发企业信用状况报告发布

2025-05-30超九成开发企业信用情况良好,房企债务违约情况好转。浙江首发!专项债收购存量商品房项目落地

2025-05-29三四线城市有望率先推进。专项债收储土地提速,发布规模逐月增加

2025-05-27收储规模近4000亿元。2025年四月房地产大事件盘点

2025-05-26回顾,是为了更好的前行!持续推进城市更新行动,五部门集体发声

2025-05-21多举措支持城市更新。中央发文!明确城市更新行动路线

2025-05-16到2030年城市更新行动实施取得重要进展。多地公布住房发展年度计划

2025-05-15紧扣房地产市场变革趋势。央行:2025年前四月住户部门中长期贷款增加7601亿元

2025-05-15截至4月末,广义货币(M2)余额325.17万亿元,同比增长8%。

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |