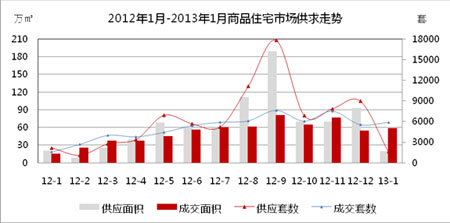

中房网讯 2013年1月商品住宅市场新增供应量(取得预售许可证)为19.81万㎡,环比下降78.7%,同比 下降1.8%;成交量为58.64万㎡,环比上升7%,同比上升278.1%。本月新增供应套数为1646套,环比下降81.7%,同比下降23.3%; 成交套数为5899套,环比上升5.8%,同比上升270.5%。

供应方面:处于传统冬歇期的1月份,供应量和供应套数均创一年来(2012.1-2013.1)新低,本月仅有8个项目取得预售许可证,分布在南关、宽城、高新南区和净月区。

数据来源:CRIC中国房地产决策咨询系统

成交方面:2013 年1月商品住宅成交量和成交套数与上月相比均出现上升趋势,进入年底,各项目基本以消化库存为主,尽管在淡季购房者需求有所减弱,但一些开发商为缓解资金 压力和快速回款,多以现房、准现房打折扣;每日特价房等直接优惠的方式吸引购房者眼球,使得本月低单价段商品住宅成交良好,拉升了成交量的走势。

数据来源:CRIC中国房地产决策咨询系统

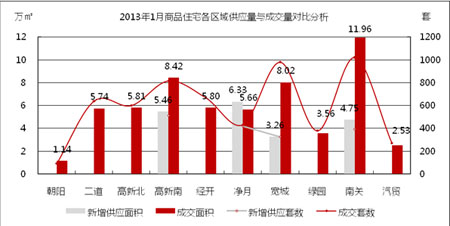

本月仅有高新南区、净月、宽城和南关区有新增供应,其中净月区供应量最大,为6.33万㎡(供应套数418套);供应套数最多的区域为高新南区,供应套数为510套(供应量为5.46万㎡)。

本月取得预售许可证的8个项目分别为:高新南区的大禹褐石公园、恒大名都、文庭雅苑二期;净月区的富奥国际、国信美邑三期;宽城区的郡望安石、龙泰檀香 苑;南关区的恒大御景。可以看到,随着长春城市化扩城脚步的加快,传统老城区由于土地资源的稀缺,拆迁成本过高,导致所开发面积越来越少。使得大量新增供 应多位于城郊结合地带,如南关区在售项目多以人民大街南段和高速口市政府周边南部新城为主;二道区活跃项目集中于东北部八里堡周边和吉林大路沿线以东;经 开区在售项目多集中于东方广场、赛德广场、世纪广场周边;净月区依托原有的净月公园周边高端别墅区外,净月西部新城彩宇广场CBD商圈周边的项目为目前热 点区域;高新区的南区供应量多集中于南部八一水库、富强水库、硅谷大街南段;高新北区众多项目也是在2012年逐渐涌现,使得单独成为一个区域对待。

数据来源:CRIC中国房地产决策咨询系统

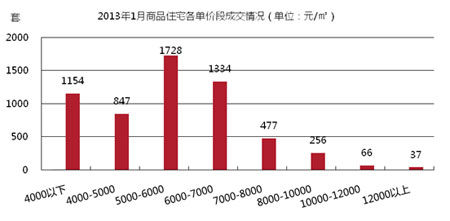

本月商品住宅市场总成交套数为5899套,5000-6000元/㎡成交套数最多,达到1728套,占比29.3%,其次是6000-7000元/㎡的 成交套数,为1334套,占比22.6%,这2个价格区间为市场主流成交价格段,其它价格段成交较少;本月4000元/㎡以下单价段成交套数达到1154 套,在售项目多集中于绕城高速环线以外和城郊结合地带,以企事业单位内部团购和集资为主。

整体看商品住宅市场成交单价段主要集中在5000-7000元/㎡,目前长春市房地产项目的价格也主要集中在此区间内。

数据来源:CRIC中国房地产决策咨询系统

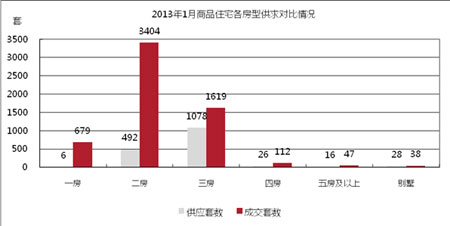

2013年1月,长春市商品住宅供应房型以三房为主,共供应1078套,占全市商品住宅供应套数的65.5%;其次为二房,供应492套,占比29.9%;一房、四房、五房及以上房型供应较少,基本可以忽略不计;本月别墅产品供应为28套,均为国信美邑三期叠加产品。

2013年1月,长春市商品住宅成交房型套数仍集中在二房,成交3404套,占本月商品住宅总成交套数的57.7%;其次是三房,成交1619套,成交 套数占比27.4%;一房成交679套,占本月商品住宅总成交套数的11.5%;四房本月成交112套,占比1.9%;五房及以上的普通住宅成交为47 套,别墅类产品本月成交38套。

从成交和供应数据来看,二房仍是市场最为畅销的产品,这也与刚需型市场相对应,三房的成交逐渐增加,市场中改善类需求增多,一方面由于中高端改善型产品供应的加大,另一方面也与城市经济水平与居民的收入提高相关。

数据来源:CRIC中国房地产决策咨询系统

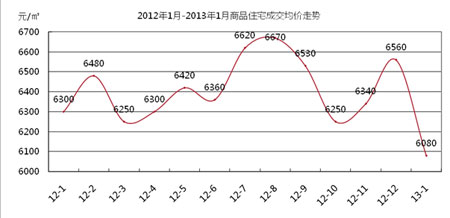

中国房产信息集团克而瑞(中国)长春机构高级分析师赵新宇表示:2013年1月长春市商品住宅市场成交均价为6080元/㎡,环比下降7.3%,同比下 降3.5%;本月商品住宅市场整体成交均价创一年内新低。除去别墅和精装产品,毛坯普通住宅单价区间为5000-6000元/㎡。进入1月份,成交量有所 上升,整体价格有所下降,本月实际推出产品较少,处于房地产销售淡季,基本以消化库存为主,其中一些开发商年底冲刺销售任务,采取一些价格优惠、特价房等 折扣吸引购房者,使得整体成交均价走势向下波动,加之高新北区作为独立的一个区域,区域内多个楼盘在售单价在4000元/㎡以内,使得成交均价走势走低, 属于市场正常走势,从本月成交面积排行榜中可以看出,上榜的项目中,成交均价在6000元/㎡以下的项目达到6个,分别为力旺美林、金色橄榄城、首地首 城、万盛理想国、华大城、和恒盛豪庭,中低单价段楼盘成交良好,使得本月成交均价有所下滑。

35城住房租赁价格指数发布:多数城市降温,只有这个城市在涨

2021-11-16超九成城市租赁价格指数环比下跌。成都第三批集中供地共40宗地块 12月7日起开始拍卖

2021-11-16本批次所有地块将采取“限房价、定品质、竞地价”拍卖措施。央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元

2021-11-1610月份,人民币贷款增加357亿元,同比少增26亿元。官方数据:10月商品房销售同环比跌幅均破20%

2021-11-15单月销售处于年内低位,要防范市场进入“过冷”区间。超10城第三批集中供地计划出炉!

2021-11-12多城释放“友好”信号。楼市预期持续修复,六大信号提振行业信心!

2021-11-11流动性风险不容忽视,信心修复仍需时日。最高法:严审合同效力 整治虚假房屋买卖诉讼

2021-11-10房屋买卖合同纠纷,涉房屋限购等宏观调控政策的买卖合同是虚假诉讼易发领域。超30城加强预售资金监管,多地加大力度治理存量烂尾楼

2021-11-09谁在打预售资金的算盘?

央行上海总部:上海10月住户部门中长期人民币贷款增加182亿元