- >

- 住宅交易分析

- >

- 正文

[睿意德]全国商业地产二季度回暖 步入新一轮加速期

- [城 市]:全国

- [发布时间]:2014-07-30

- [报告类型]:住宅交易分析

- [发布机构]:睿意德

- [关 键 词]: 商业地产,睿意德

报告内容

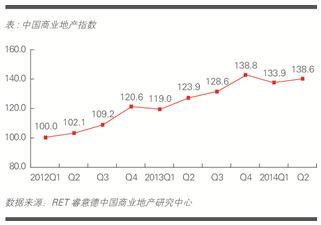

7月28日,RET睿意德中国商业地产研究中心发布2014年第二季度中国商业地产指数,数据显示,尽管住宅市场形势依然不明朗,来自土地市场及零售商的信心有效支持中国商业地产从一季度低谷逆势反弹。同比上涨11.9%,环比则上涨3.5%。

该报告依据中国商业地产指数系统的数据监控。RET睿意德中国商业地产研究中心二季度持续监控了全国42个城市1996家购物中心及甲级写字楼、9大品类157个国内外重要品牌的最新数据。从商用土地溢价率、楼板价、购物中心及写字楼租金、空置率等多个核心指标做深度分析。

RET睿意德中国商业地产研究中心总经理陈曦表示:“综合2014上半年的中国商业地产各项指标,显示商业地产在前期结构性失衡发展中,已逐步趋稳反弹,配合经济企稳回升,特别是众多知名开发商战略性布局商业地产和O2O,预计下半年商业地产将步入新一轮加速期。”

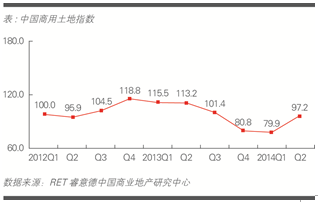

商用土地成交占比提升至23.9% 开发商增加优质土地储备

报告显示,经历了上两季度的持续低迷,二季度全国土地市场供应量有所回落,其中商用土地的成交占比大幅上升至23.9%;同时商用土地的流拍比例也有所下降,显示了在供应收紧,需求上涨的市场环境下,优质的商用土地仍然推动开发商增加土地储备。

RET睿意德中国商业地产研究中心总经理陈曦指出:“值得注意的是,二季度二线城市商用土地溢价率有所提升,成都、郑州均出现了高溢价地块交易,但 整体楼板价和溢价率实际并没有大幅提升。随着城市发展和城镇化的推进,未来商用土地的成交占比将继续保持高位。对商用土地的有效开发利用能力有可能成为未 来大型开发商竞争的胜负手。”

零售商信心指数创历史高位 快时尚拓展趋缓 儿童业态势头强劲

零售商品牌的信心指数(RCI)二季度环比上升8.8%,再创历史新高。来自品牌拓展意向的调查显示,轻奢品牌在奢侈品牌开店意愿停滞后,成为购物中心深受业主喜爱的新宠。快时尚品牌虽然继续积极开店,但开店态度趋于谨慎,扩张速度也有所放缓,除了优衣库的店铺数量仍然保持着10%的涨幅外,其他快时尚品牌的店铺数量增幅都有所收窄。

儿童业态近几年的开店速度很快,其中儿童娱乐业态的利润最高,承租能力也最强,已经成为购物中心里不可或缺的组成部分,不少品牌已经逐渐下沉到二三线城市。相比之下,儿童教育业态的扩张速度较慢,开在购物中心里的数量也不多,主要选址于社区商业内。

餐饮方面,客单价较低的大众型连锁餐饮的扩张速度仍然迅猛。咖啡品牌也呈现出积极的一面,韩式咖啡品牌表现尤为强劲,二季度店铺数量增速超过20%,是零售品类中增速最快的。

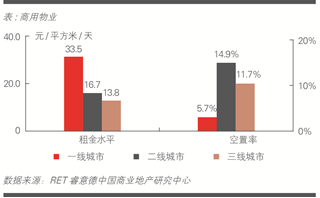

二线城市商业空置现历史高位 “高存量,难去化”局面雪上加霜

2014年第二季度,中国商用物业指数(CRI)为103.4,下跌6.2,环比下跌5.7%。

二线城市第二季度的空置率继续走高,达到了14.9%的历史峰值。不少城市都有大体量的新商业项目入市,使得二线城市“高存量,难去化”的局面雪上 加霜,更造成短期内出现了供需失衡的局面,空置率大幅上涨;虽然新入市项目将整体租金水平推高,但实际有效需求不足,商用物业的吸纳速度缓慢。

一线城市的副中心及偏远郊区的商用物业在上半年出现了大面积业态调整的现象,不少购物中心都加大了餐饮及娱乐休闲等体验业态的比重,拉低了整体租金水平,空置率也有所上升;另外,也有不少购物中心重新定位,调整一楼主力店的品牌,尝试向高端化转型。

中国写字楼物业指数(COI)为106.0,环比下跌了3.0%。成都、郑州、沈阳等城市二季度的新增供应量较大,空置率上升至新的历史高位,而新入市项目中有不少是高品质的超甲级写字楼,将整体租金水平推高。

RET睿意德执行董事张家鹏指出,“纵观半年来的市场走势,尽管市场依然展示强劲信心,但2012下半年的商业用地供应高峰预计将在2014年底和2015年初释放。我们看到大量即将入市项目在产品定位、品牌招商、租售策略上存在同质化严重、粗放开发的问题。因此明年商业地产市场两极分化的趋势将更加明显。”

地址:北京市西城区百万庄大街22号

邮编:100037 电话:010-68323566 传真:010-88386228

Copyright©北京中房研协技术服务有限公司,All Right Reserved 京ICP备13002607号 京公网安备110102000179