市场 2026-02-24 08:54:49 来源:丁祖昱评楼市

“史上最长”春节假期落幕,开工的号角正式吹响。

过去一周,我们用九大关键词(好房子、高质量发展、城市更新、控增量去库存、供应结构优化、L型回稳、二手创新高、债务重组提速、民企信心恢复),系统的展望2026年房地产行业底部确认的底层逻辑与趋势。

2026年行业底部确认,宏观经济环境预期温和复苏为房地产市场止跌回稳提供外部基础,高质量发展引领下,城市更新与“好房子”将成为政策两大关键发力点,市场进入“弱复苏、缓平衡、深分化”的“L”型筑底横盘阶段,核心城市房价有望在下半年止跌趋稳,行业全面迈入稳市场周期。

2026年行业底部确认,这是我们全年最核心的判断。

房地产行业经历了过去几年的深度调整,市场已释放出六大明确的筑底信号,政策、房价、产品、供应的四大确定性将锚定行业新周期。

从九大关键词中,我们不仅清晰看到“行业底部确认”的力量,也看懂行业发展的底层逻辑正在发生变化。

“高质量发展”引领房地产行业新征程,“好房子”建设将与“城市更新”深度融合,释放出更大的行业发展空间。从行业需求基本面来看,我国城镇人口已达9.4亿人,人均住房面积超40平方米。参考发达国家住房交易更替率及我国一二手房交易结构测算,当前一手房年均合理需求仍维持在8-9亿平方米。这个体量,足以支撑房地产行业平稳前行。

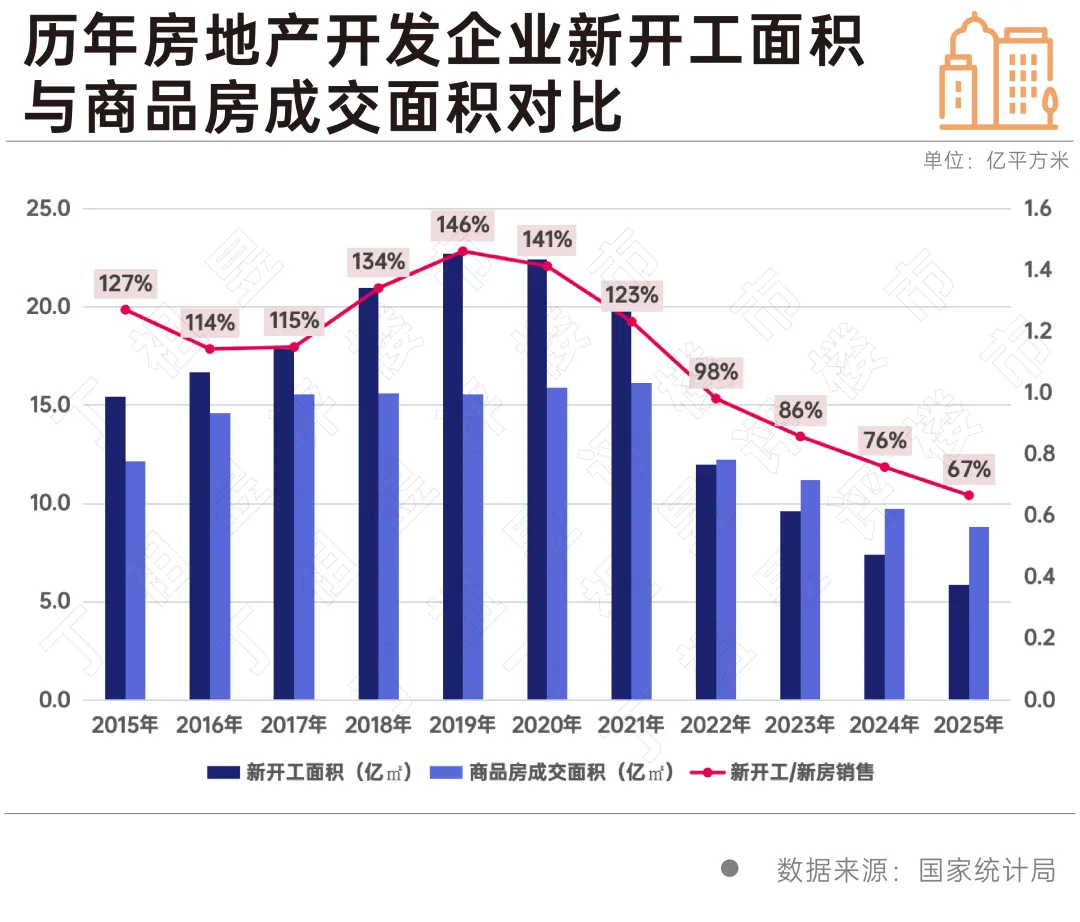

“控增量、去库存”与“供应结构优化”构成底部企稳的基础。新开工规模连续四年低于销售规模,2025年住宅新开工仅为新房销售的67%,降至历史低位。百城新房供求比已连续四年小于1。土地市场缩量提质、优质地块价值重估。行业正通过供给端的理性收缩,逐步化解存量压力、实现供求平衡。

“债务重组提速”与“民企信心恢复”是支撑,行业风险出清加快,融资环境持续优化,市场主体逐步企稳,民营房企逐步重拾发展信心,行业生态稳步修复。

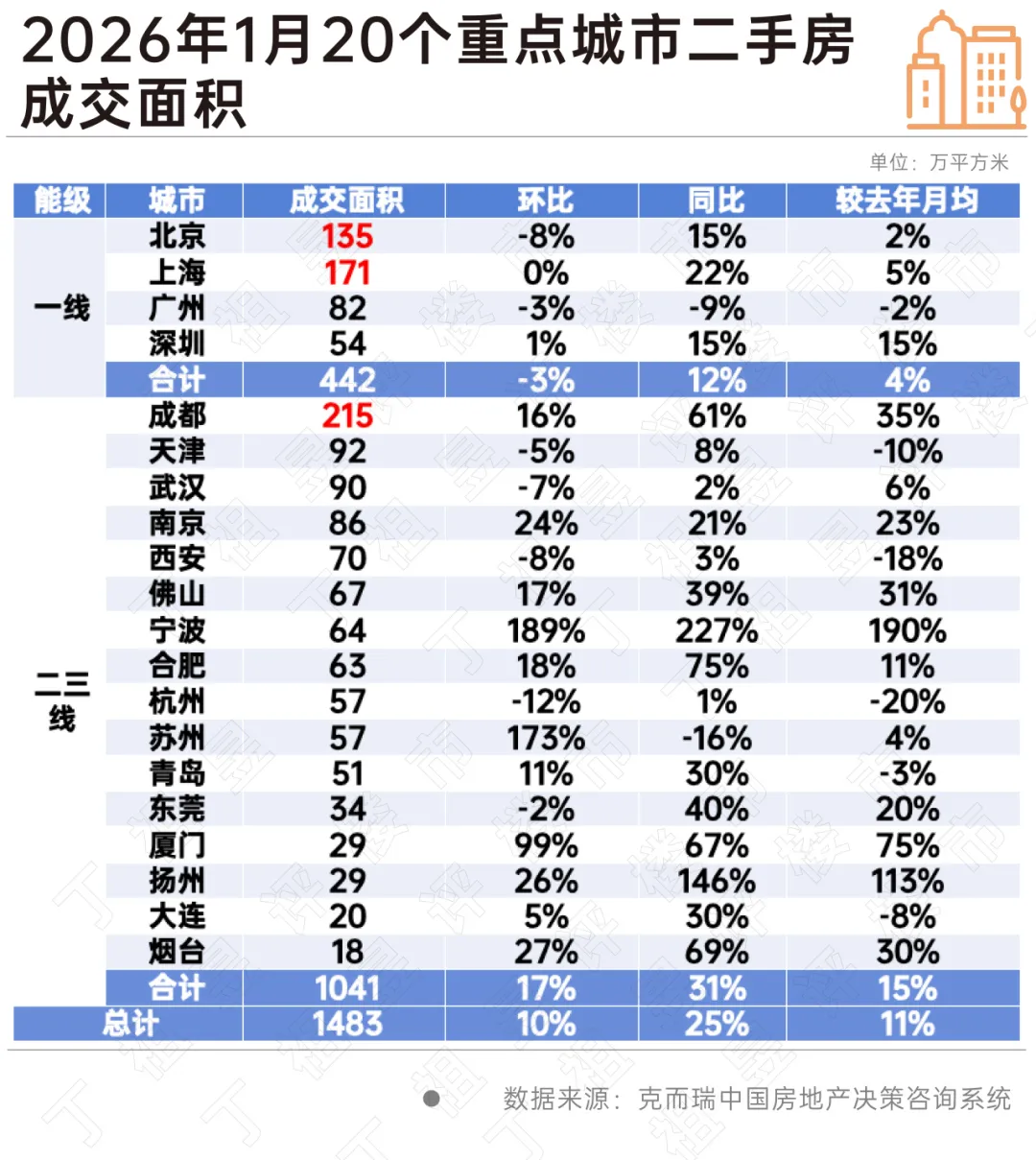

市场也在不断出现积极的信号。新房市场在供应约束下,整体仍处于“L型回稳”中。“二手房成交创新高”意味着需求仍然存在,2026年1月20个重点城市二手房成交实现“开门红”,成交面积环比上涨10%,部分核心城市挂牌量开始下降,惜售现象明显。全年二手房成交预计“先跌后稳”,而二手房企稳,正是市场底部确认的关键信号之一。

开工即是开战。

年初市场仍有压力,部分城市库存压力尚未完全化解,购房者预期修复仍需时间,房企拿地、开发仍需保持稳健,局部区域的博弈仍将持续。

不过长期来看,房地产发展新模式已浮出水面,在底部确认的一年,行业需要坚定信心、精准发力,抓住那些确定性的机会。

一是锚定“好房子”的长期红利。这是未来十年、二十年房地产最重要的产业政策,也是最确定的增量机会。

目前全国符合“好房子”标准的住房不足5%,也就是说95%的存量住房有品质改善空间。我们看到头部房企相继发布了以“好房子”为核心的发展框架,房企的核心竞争力将聚焦于细节打磨与服务升级。从具体项目来看,上海安澜上海、成都东城金茂晓棠等标杆项目的实践,也验证了中央财办定调的“好房子总体不愁卖”。

二是挖掘存量机会,深耕“城市更新”。城市发展已从增量扩张转向存量提质,从长期发展视角看,城市更新将成为房地产市场迈入新阶段后的核心增长动力。北京的城中村改造释放千亿级市场,上海则明确加快推进“两旧一村”改造,各地专项债的持续加码,都在释放明确信号。无论是房企还是从业者,都要在存量中找机会,在更新中寻求高质量发展。

三是聚焦全国战略和城市深耕,坚持精细化运营。2026年房企战略将围绕两大路径展开:一个是聚焦高能级的全国战略,一个是探索结构性机会的城市深耕。城市布局收缩和产品主义当下,房企需要重新审视自身的战略定位、管理模式和运营体系。

2026年中国房地产才过半场,秉持长期主义、坚持精细化运营,才是房企穿越本轮周期的关键。

2026年,是行业底部确认之年,积极的变化正在持续积累,行业长期发展向好。

房地产行业步入了高质量、稳发展的新阶段,并且仍是国民经济的重要产业,其增加值与投资合计占GDP的12%左右,是国民经济平稳发展的重要支撑与稳定器。随着政策持续发力、供求关系进一步平衡,预计2026年下半年核心城市房价有望止跌趋稳,购房者信心实质性恢复,房地产行业将在高质量发展的轨道上实现平稳运行。

开工启新,愿每一位地产人,都能坚持长期主义,在底部确认的过程中沉淀力量,在行业转型的浪潮中守住初心,共待行业企稳。

2026年地方两会释放这些楼市信号!

2026-02-11稳市场、造好房、更新提速。央行货币政策报告:继续实施好适度宽松的货币政策

2026-02-11保持流动性充裕和社会融资条件相对宽松,引导金融总量合理增长。年初土地成交规模迎季节性回落

2026-02-10上半年土拍热度有望逐步回升。保利发展:1月签约金额156.17亿元,同比减少13.31%

2026-02-101月公司实现签约面积73.00万平方米,同比减少5.45%。报告|百强房企1月销售额超1600亿元,投资迎季节性回落

2026-02-09临近春节,市场整体进入淡季。绿城中国:ESG实践的行业标杆与评级跃升之路

2026-02-06绿城中国在环境、社会与治理方面表现卓越,展现出行业领先的ESG实践水平。绿城中国:制衡型股权结构下的“央企 + 市场化” 双重优势

2026-02-06绿城中国的股权结构属于典型的制衡型股权结构。绿城中国融资优化与偿债能力分析(2023–2025H1)

2026-02-06稳健前行。

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |