产业链 2026-05-18 11:51:28

原标题:2025年房建供应链上市公司营收&净利润TOP100

2025年,全国新建商品房销售延续低位回升,得益于短期从中央到地方利好新政刺激,销售面积、金额同比降幅持续收窄,不过房企投资开发热情明显下降。与房地产密切相关的供应链企业普遍业绩增长乏力。根据优采云平台监测的供应链上市公司2025年报数据,有超六成供应链企业营收出现下降,一半供应链企业净利润出现下滑。

诸如装饰设计、景观设计、幕墙工程、钢铁等行业,普遍受到房地产增量市场缩减的抑制影响,营收和净利润均呈明显下滑趋势;而电线电缆、软体家居、智慧停车、密封胶、消防设施等行业,主要得益于行业景气度的回升、产品创新的差异化、企业“出海”与新赛道的破局以及国家相关政策的推动,营收和净利润仍保持平稳增长。

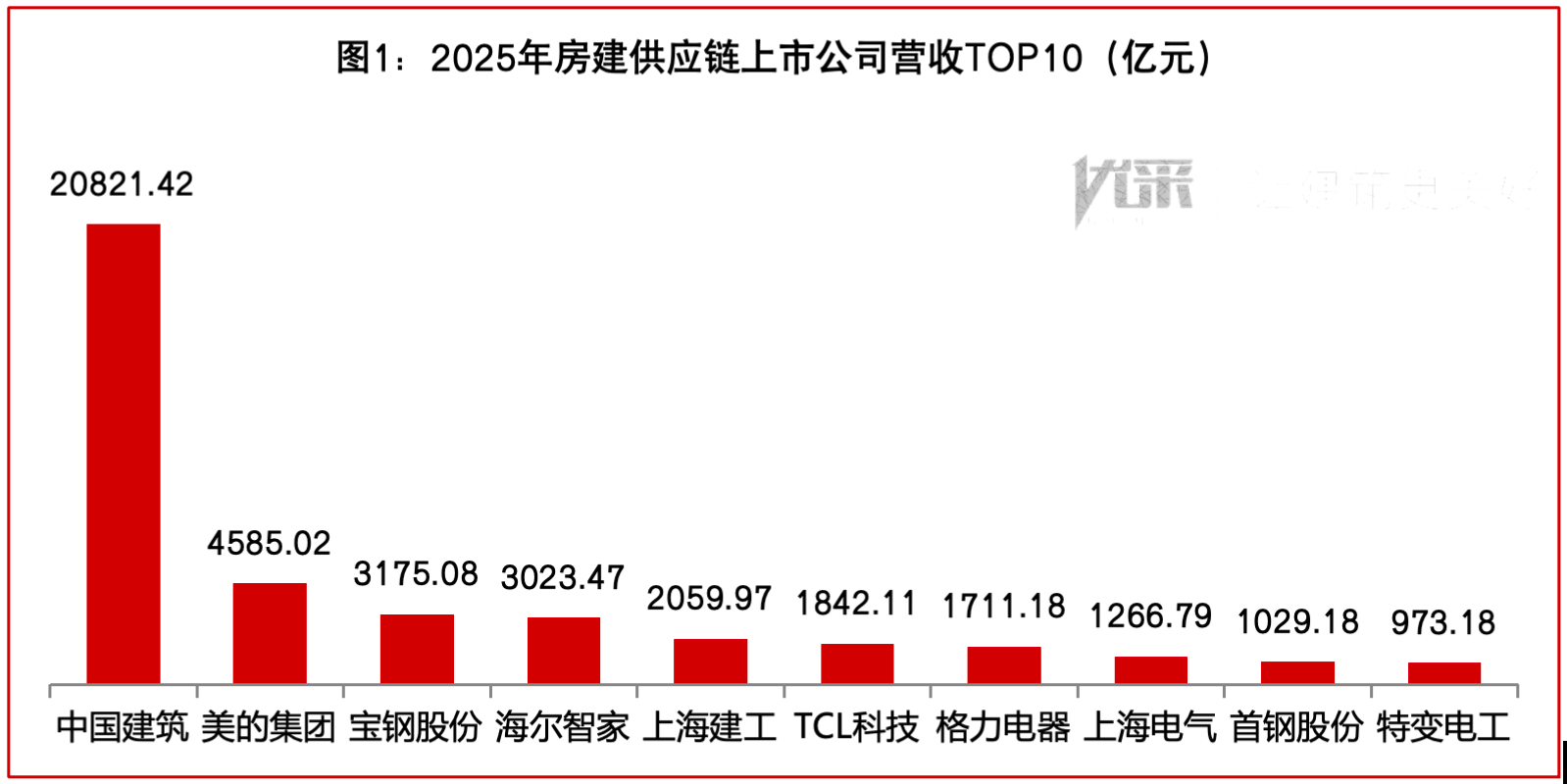

从2025年房建供应链上市公司营收来看,超过1000亿元的供应链企业有9家,超过2000亿元有5家。中国建筑(601668.SH)、美的集团(000333.SZ)和宝钢股份(600019.SH)分别以20821.42亿元、4585.02亿元和3175.08亿元荣登供应链营收前三位,TOP10供应链上市公司营收合计40487.40亿元,占TOP100供应链上市公司营收总额的74.66%。

数据来源:上市公司公告、优采大数据整理

中国建筑以2.08万亿元夺“营收王”

据榜单数据,2025年中国建筑(601668.SH)营收率先突破20000亿元,登顶成为供应链上市公司营收之王,头部总包类企业的营收能力可见一斑。TOP2-5名分别为美的集团(000333.SZ)、宝钢股份(600019.SH)、海尔智家(600690.SH)和上海建工(600170.SH),营业收入均超2000亿元。

在营收增长方面,营业收入TOP10供应链企业的平均增速为-1.48%,高于TOP100供应链企业-4.42%的平均增速,头部供应链企业体量大、底子厚且劲头也足;其中,美的集团(000333.SZ)、TCL科技(000100.SZ)和上海电气(601727.SH)分别以12.08%、11.67%和9.03%的同比增长保持稳健。

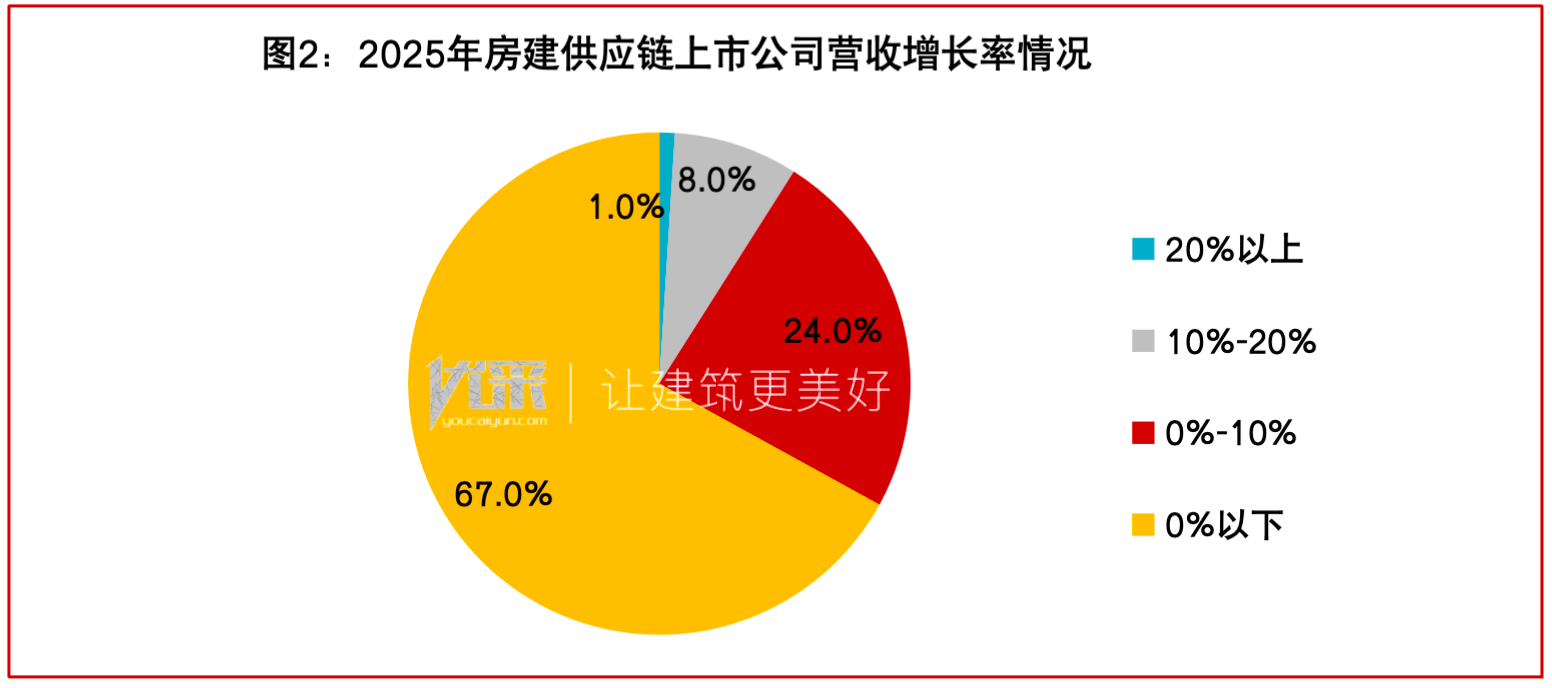

超6成供应链上市公司营收出现下降

供应链上市公司营业收入TOP100强中,不到4成供应链企业的营收保持增长,涨幅超20%的共1家,10%-20%的共8家,10%以下的共24家,超6成供应链企业营收出现下滑。其中,电线电缆、消防设施、软体家居、智慧停车、密封胶行业营收增长稳健;景观设计、幕墙工程、水泥、建筑陶瓷、装饰设计等行业营收下滑明显。

数据来源:上市公司公告、优采大数据整理

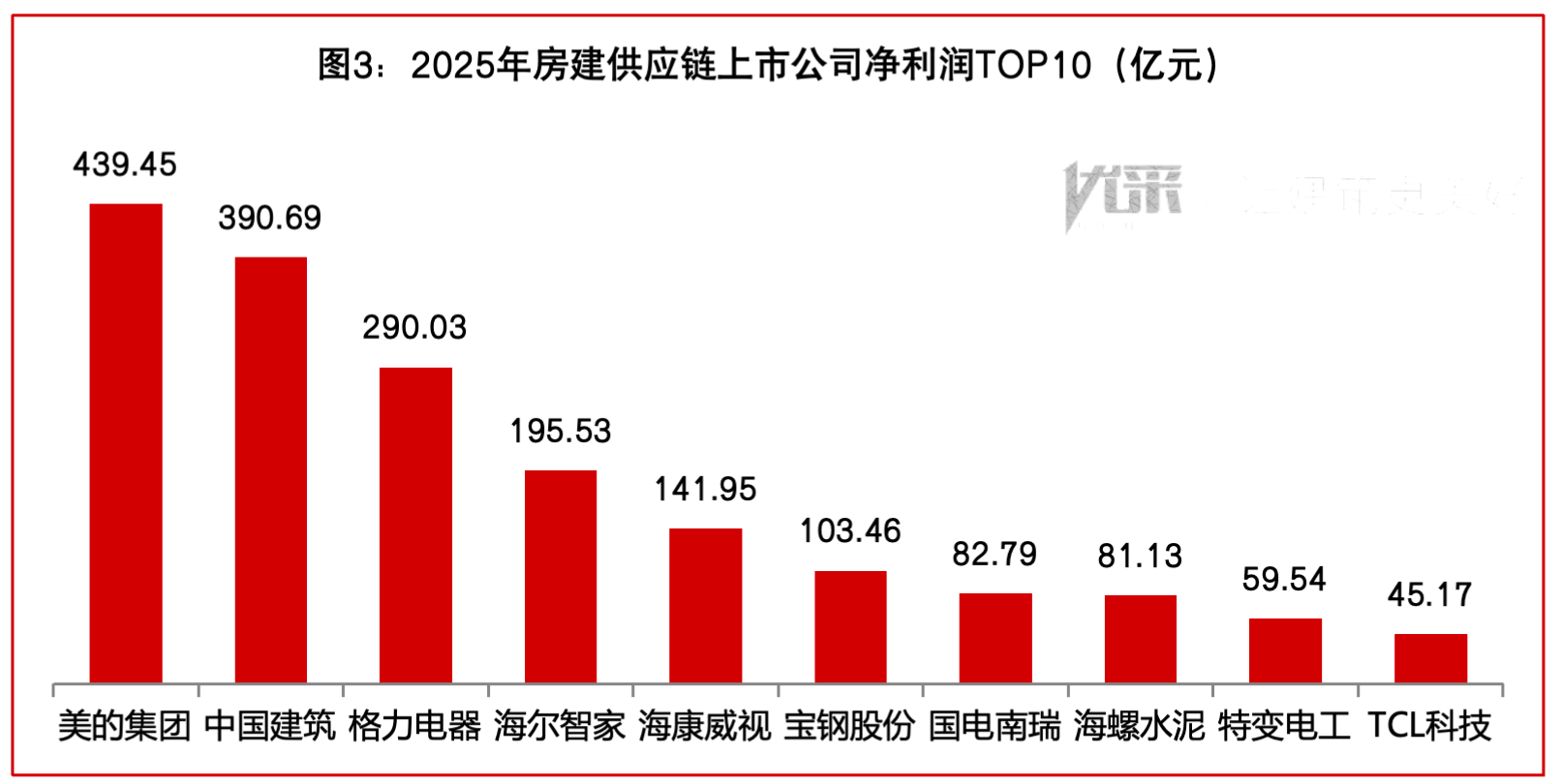

从2025年房建供应链上市公司净利润来看,超过50亿元的供应链企业有9家,超过100亿元有6家。美的集团(000333.SH)、中国建筑(601668.SH)和格力电器(000651.SH)分别以439.45亿元、390.69亿元和290.03亿元荣登供应链净利润前三位,TOP10供应链上市公司净利润合计1819.74亿元,占TOP100供应链上市公司净利润总额的76.15%。

美的集团日赚约1.20亿元成“利润王”

据榜单数据,2025年美的集团(000333.SZ)归母净利润入账439.45亿元,相当于每日赚1.20亿元,成为净利润之王,也即赚钱最多的供应链企业。TOP2-5名分别为中国建筑(601668.SH)、格力电器(000651.SH)、海尔智家(600690.SH)和海康威视(002415.SZ),净利润均超100亿元。

数据来源:上市公司公告、优采大数据整理

在净利润增长方面,归母净利润TOP10供应链企业的平均增长速度为+29.88%,明显高于TOP100供应链企业+16.22%的平均增长速度,头部供应链企业在行业下行周期出现“增收不增利”;其中,TCL科技(000100.SZ)、特变电工(600089.SH)和宝钢股份(600019.SH)分别以188.78%、43.69%和40.53%的增速领跑头部供应链企业。

超一半供应链上市公司净利润下滑

供应链上市公司归母净利润TOP100强中,不到一半供应链企业的净利润保持增长,涨幅超100%的共15家,50%-100%的共4家,20%-50%的共7家,20%以下的共23家,超一半供应链企业净利润下滑,10家供应链企业实现扭亏。其中,电线电缆、消防设施、软体家居、密封胶行业净利润保持增长;景观设计、幕墙工程、水泥、装饰设计等行业净利润快速下滑。

数据来源:上市公司公告、优采大数据整理

梳理公告发现,经营业绩增长的供应链企业均与出海、差异化经营有关。反观预期业绩不佳的企业,消费预期转弱则成为2025年面临的主要挑战。受国内经济环境波动影响,家居建材行业面对需求收缩、供给冲击双重压力,地产行业的萎缩也进一步导致家居零售市场需求低迷。

厨卫与定制家居:存量博弈倒逼产品创新

厨房电器、卫浴洁具以及定制家居板块正经历深度的阵痛期。老板电器、箭牌家居、索菲亚等企业普遍面临营收下滑与利润缩水的双重压力。这不仅源于新房装修需求的萎缩,更反映出存量市场中旧改需求尚未完全释放、消费者观望情绪浓厚的现状。然而,危机中亦孕育转机,部分企业如华帝股份、松霖科技通过聚焦“集成化”、“健康化”产品升级,在细分品类中实现了微增长。未来,谁能精准捕捉存量房翻新、局部改造的碎片化需求,并提供高性价比的一站式解决方案,谁就能在这一轮残酷的洗牌中胜出。

照明与电梯行业:细分赛道决定生存空间

照明灯具行业在2025年呈现出极端的两极分化。传统建筑照明与通用照明受房地产拖累,佛山照明、阳光照明等企业业绩承压;而深耕商业照明、健康照明及海外市场的企业则实现了逆势增长,雷士国际凭借在商业空间照明的深耕,净利润实现翻倍式增长。

同样,电梯行业虽然整体受制于住宅新开工不足,但康力电梯、广日股份等企业通过向加装电梯、旧楼改造及轨道交通电梯等维保后市场转型,成功稳住了基本盘。这充分说明,在行业总量萎缩的背景下,细分赛道的选择比单纯的规模扩张更为重要,垂直领域的专业化深耕将成为企业生存的关键。

分化加剧:出海与新赛道成“破局”关键

尽管宏观环境充满挑战,但供应链内部的分化格局愈发明显。单纯的“地产依赖型”业务模式已触及天花板,而具备“第二增长曲线”的企业则展现出极强的韧性。

在营收与净利润双增的阵营中,有两类典型代表:一类是“家电与科技巨头”,如美的集团、海尔智家、海康威视等,它们凭借强大的品牌护城河、全球化布局以及在智能家居、楼宇科技等B端业务的延伸,成功对冲了地产下行的风险;另一类是“细分隐形冠军”,如特变电工、中天科技等,它们受益于国家“新基建”战略,在充电桩、特高压输电、数据中心等非房建领域的高景气度支撑下,实现了业绩的逆势突围。

这表明,供应链企业的竞争已从“规模之争”转向“结构之争”,谁能率先跳出房地产周期,拥抱产业科技周期,谁就能掌握生存的主动权。

穿越周期:供应链企业的自救与“升维”

面对需求收缩与利润下滑的双重挤压,供应链企业正在通过一系列战略调整来重塑竞争力。首先,“降本增效”进入深水区,企业不再单纯追求营收规模,而是更加注重经营质量与现金流安全,通过数字化供应链管理降低库存风险,优化产品结构以提升高毛利产品的占比。其次,“技术增值”成为新的竞争壁垒,从单纯的元器件分销向提供整体解决方案转型,从卖产品向卖服务转型。

最后,“出海”已成为头部企业的标配战略。无论是家电巨头还是建材企业,纷纷将目光投向东南亚、中东及“一带一路”沿线国家,通过海外建厂和渠道下沉寻找增量市场。2025年的数据不仅是一份成绩单,更是一份警示录:未来的房建供应链将不再属于“大而不强”的搬运工,而属于那些具备全球化视野、技术护城河和极致运营效率的“新质生产力”企业。

统计数据说明:

1.来源:截至2026年4月30日供应链上市公司公布的2025年报;

2.时间:2025年1月1日-2025年12月31日;

3.范围:本文研究监测所涉及的房建供应链企业,指的是房地产/建筑企业直接采购合作及甲指乙购合作的供应商中,以2026年3月发布的包括总包类、装配式施工、幕墙及门窗工程、游乐设施、电梯、太阳能系统、充电桩工程、防水材料、铝型材、门窗五金、玻璃、涂料、管件管材、消防设施、建筑电气、家电、智能家居、电线电缆、智慧停车、地板类、定制家居、建筑陶瓷、卫浴洁具、灯具照明以及钢铁、水泥基础材料等行业首选品牌企业中的上市公司作为研究对象。

4.结果:因统一保留小数点后两位,数据按照“四舍五入”略有调整。

4月土地成交规模环比回落 平均溢价率回升

2026-05-15核心城市优质地块供应节奏或加快。4月楼市:新房成交稳步修复,二手房延续强势复苏

2026-05-145月市场行情可期。报告|典型房企4月业绩稳步修复,但投资意愿仍保持低位

2026-05-13前4月13家房企权益销售额超百亿,企业投资分化。华润置地前4月销售额同比增长2.2%

2026-05-132026年1-4月,累计合同销售金额约700亿元,同比增长2.2%;销售面积184.3万平方米,同比下降28.4%。缩量、提质,一线城市2026年供地导向明确

2026-05-09土地供应格局迎来新一轮调整。六大行年报里透露的房地产信号

2026-05-08市场进入筑底修复阶段。上海:“十五五”期间保租房供给将重点做好三方面工作

2026-05-08当前正在研究普惠性青年安居政策,计划通过企业让利、政府补贴双向发力,进一步减轻青年租房负担。“五一”楼市观察|部分核心城市热度回升

2026-05-07市场有望延续稳中向好态势。

- 10:58

- 10:52

- 10:43

- 10:19

- 10:09

- 09:52

- 09:44

- 09:40

- 09:39

- 09:37

- 09:35

- 09:32

- 09:31

- 09:29

- 09:26

- 09:00

- 08:58

- 08:56

- 08:54

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |