市场 2026-03-18 08:28:44 来源:丁祖昱评楼市

2026年3月已过半,“小阳春”到底来没来?

从市场来看,受上海楼市新政、广州热点土地和新项目集中入市等多方加持下,部分城市二手房显著升温。

如,上海3月9日至15日二手房市场呈现爆发式增长,周成交量达7233套,创下自2021年以来的周度最高纪录;

南京3月9日至15日二手房成交网签2679套,突破单周最高成交量,是新房的6.5倍;

杭州3月前15日,成交量冲破了3600套,比整个二月份3370套的月成交总量还要高;

广州市房地产中介协会的数据显示:3月9日至15日广州全市二手住宅共网签2442套,环比猛增36.96%。

二手房市场的升温是否带动新房市场的回暖?

从重点监测城市3月上半月的数据来看,虽然整体仍在低位,但三四线城市开始持续稳定回升。

与一二线城市一直“可圈可点”相比,三四线城市的回暖意义更为重要。

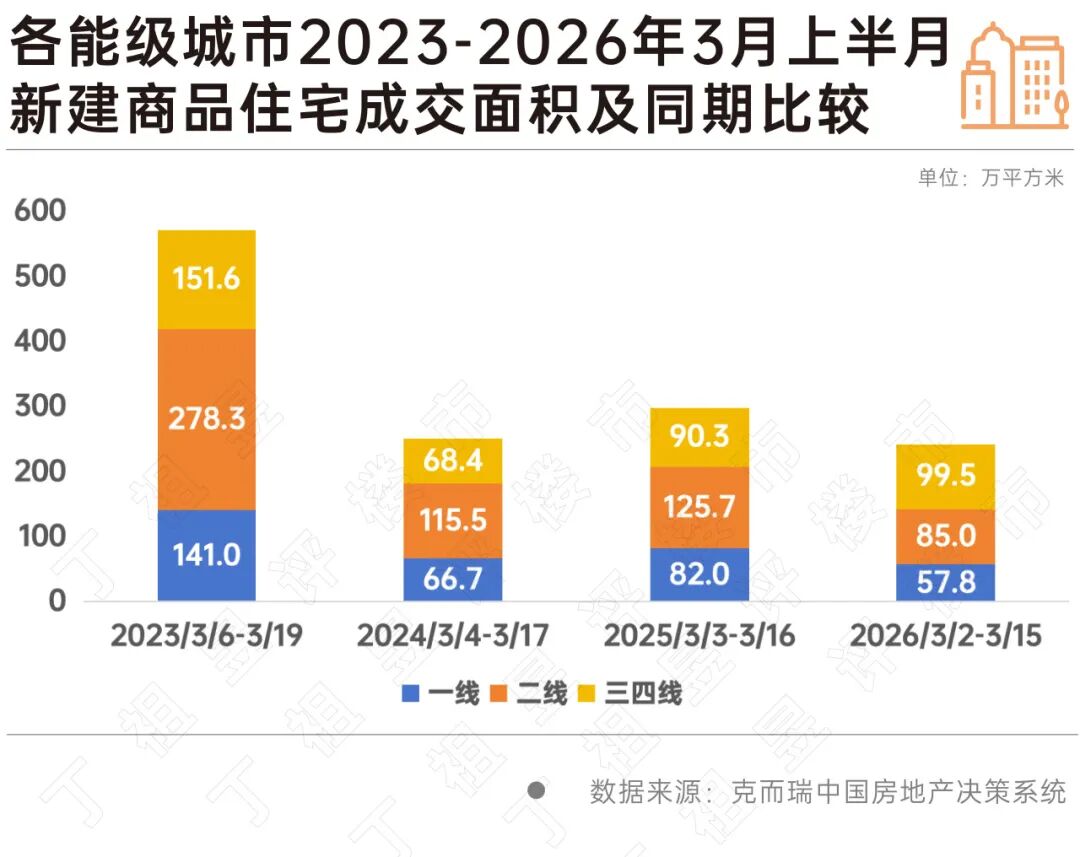

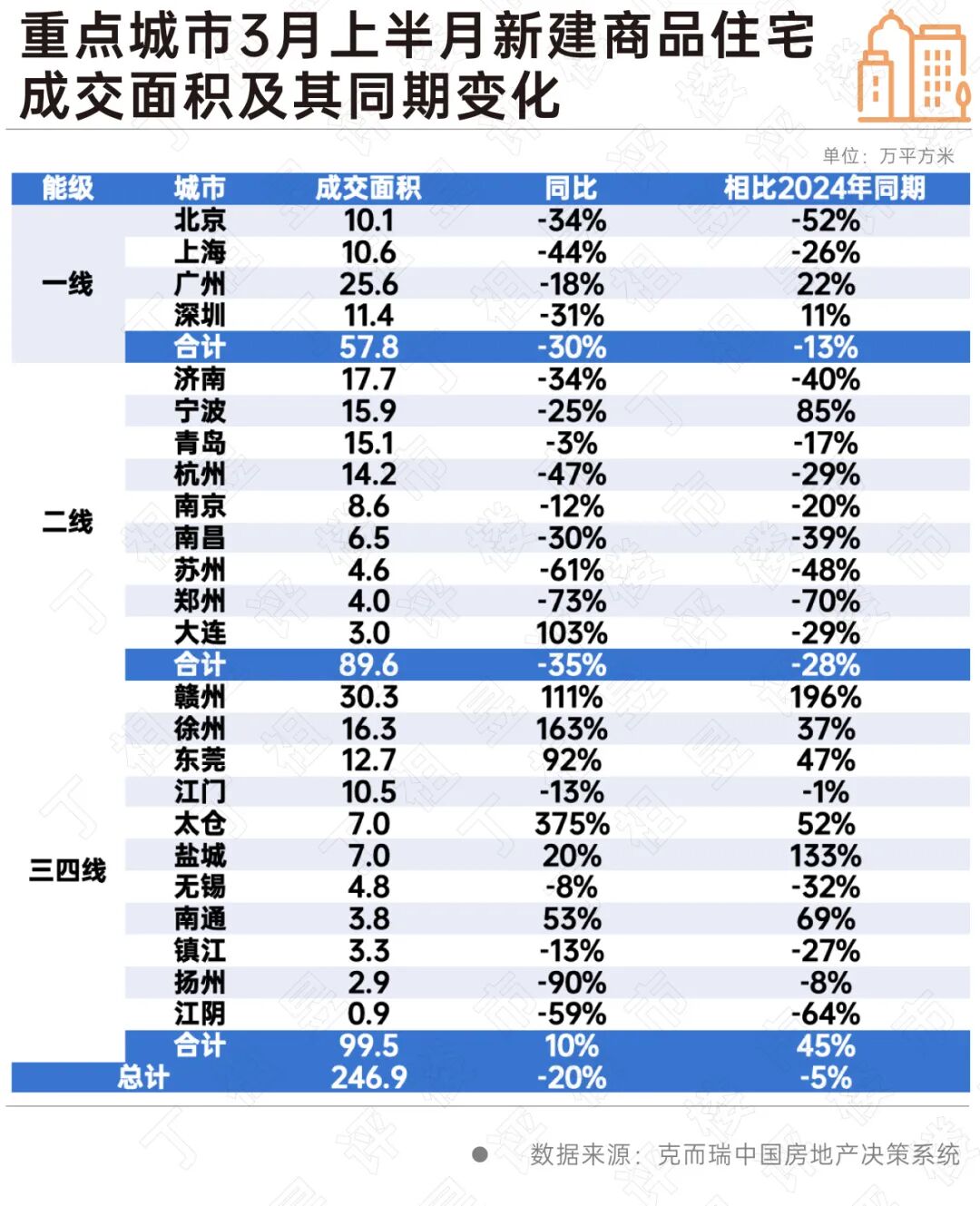

克而瑞数据显示,2026年3月上半月(3月2日至3月15日),重点24城市新房成交面积247万平方米,同比下降20%,与2024年水平相当,略低5%。

从各能级城市表现看,一线城市前2周成交面积57.8万平方米,同比下降30%,相较2024年同样下降13%,跌幅均高于整体水平。

值得注意的是,上半月三四线城市整体保持增势,2026年3月前2周成交面积99.5万平方米,同比增长10%,且相较2024年增长45%,已连续两年保持增长。

也正说明三四线市场在前期持续深度调整后,市场交易规模从超跌开始回归正常水平,在前期持续低基数效应下,三四线城市市场波动也会缩小。赣州、徐州、东莞等城市同比倍增,相比2024年也大幅增长,其中赣州成交面积30.3万平方米,同比上涨111%,较2024年同期上涨196%,表现极为亮眼。

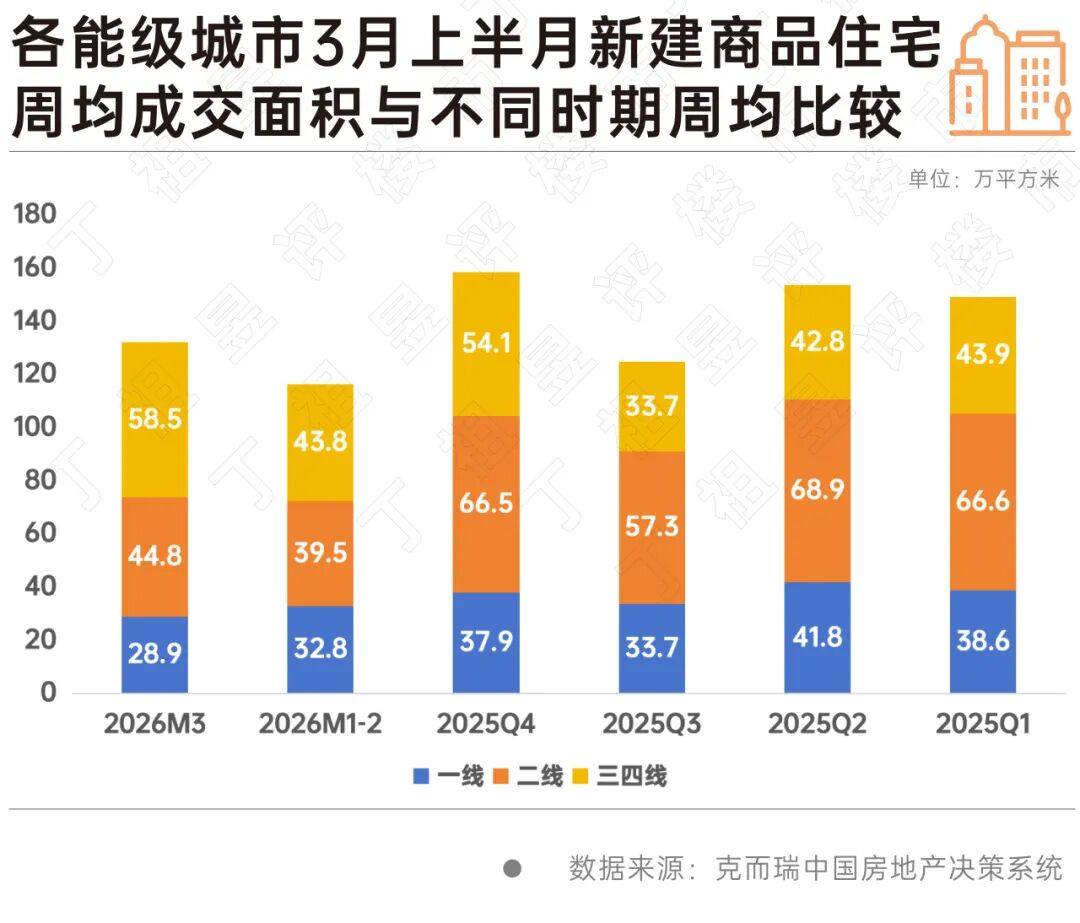

聚焦到周均数据来看,24个重点城市3月前2周周均成交面积132万平方米,较前2月周均增长14%,其中有一部分原因是受春节周基数较低影响。对比2025年三季度来看,2026年3月前2周周均成交面积微增6%。

从各能级城市表现看,与累计成交表现一致,三四线城市整体保持增势,达到去年以来周均最高水平,相较最低四季度增长74%,较四季度亦增长8%,较上半年周均增长30%左右。

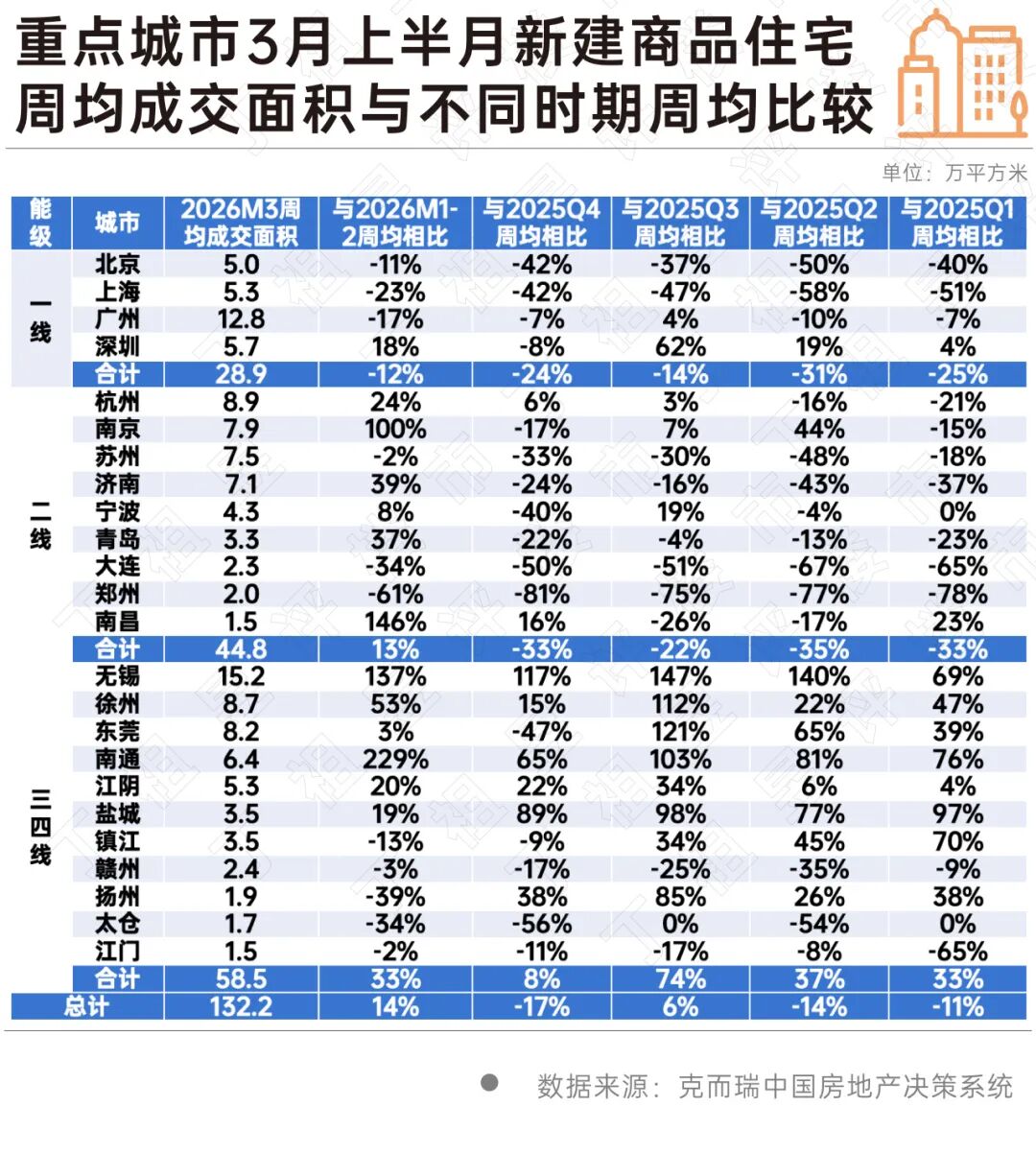

聚焦到具体城市来看,深圳、杭州、宁波、南京和南昌等一二线城市可圈可点。其中,杭州2026年3月前2周周均成交8.9万平方米,较2026年1-2月周均上涨24%,较2025年第四季度及第三季度分别上涨6%和3%。三四线城市中,无锡、徐州、东莞、南通和盐城等3月上半月成交规模相较去年周均普遍倍增。

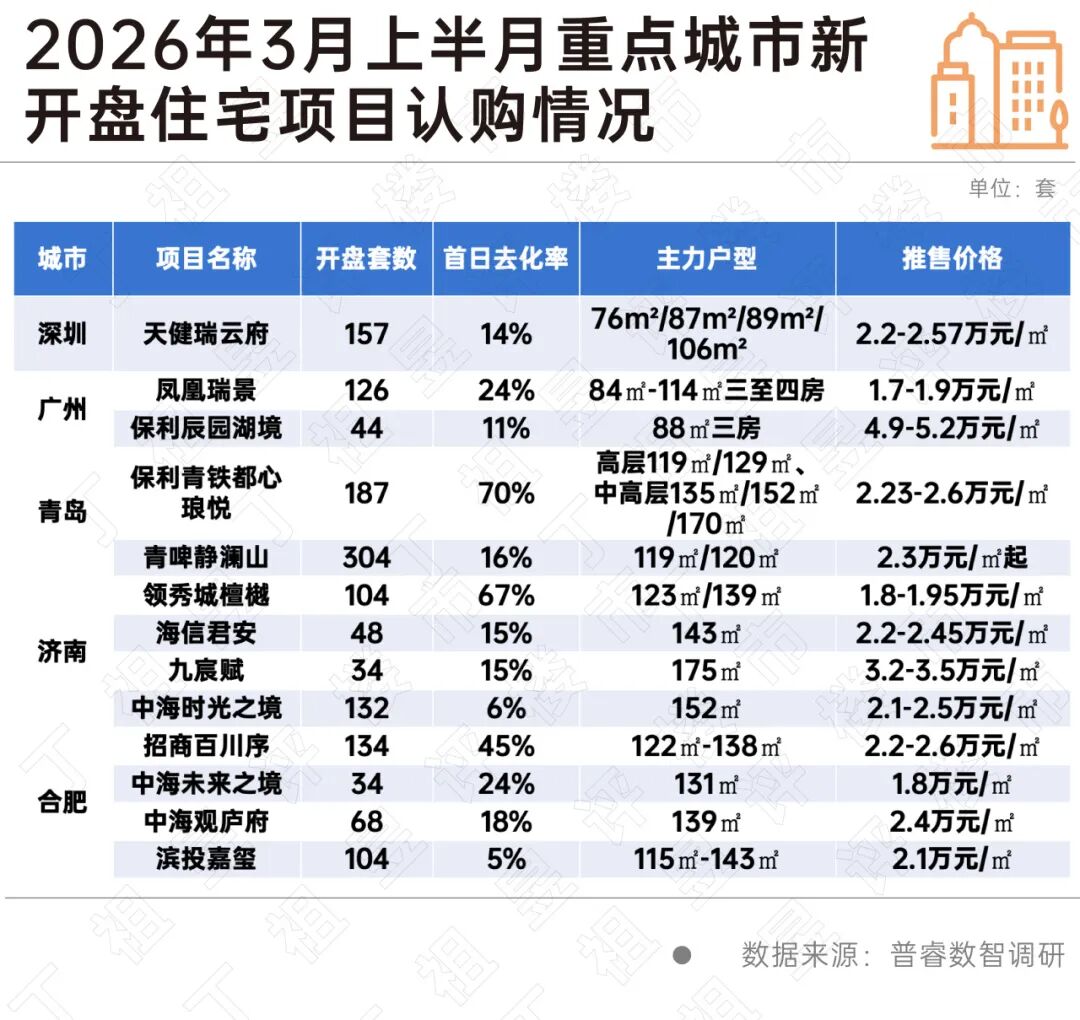

据普睿数智城市机构调研数据,3月前2周广深等5个重点城市共有13个项目开盘或加推房源1476套,开盘当天认购或去化412套,整体去化率为27.9%。

但仍有部分地处供应稀缺、配套完善的核心片区的改善盘走量尚佳。譬如:青岛的新盘保利青铁都心琅悦首次开盘推出187套房源,位于城区核心多年断供板块,首开去化率70%;济南的领秀城檀樾加推104套房源,因性价比高且前期预约客户送价值20万精装套餐,主力123㎡/139㎡户型房源去化67%;合肥的招商百川序推出134套122㎡-138㎡户型房源,板块内同面积段竞品较少,且总价匹配刚改客户,整体去化率同样达到45%。

从客户构成看,新房市场未有明显增量客户起量迹象,各项目主要意向客户仍为前期存量客户。仅学区落户节点购房意愿坚定,其他刚需和改善客多为前期存量客户,认为价格相对到底,市场情绪有明显好转。

从整体来看,3月上半月在政策预期等多方因素加持下,主要城市二手房活跃度整体提升,保持了去年四季度以来的活跃度,另外对新房市场的传导也已经逐步开始,下半月市场可以期待。

3月初全国两会《政府工作报告》指出今年“着力稳定房地产市场。因城施策控增量、去库存、优供给”。当前市场预期和信心的改善仍需要时间催化和巩固。

2026房地产企业TOP500研究成果即将揭晓

2026-03-173.18 北京,敬请关注!2025年第四季度房地产开发企业信用状况报告发布

2026-03-16行业不良信用信息数量同环比均降,房企债务违约情况持续好转。周忻:延长建筑寿命从房屋体检开始

2026-03-13让每一栋建筑都成为百年好房。央行行长潘功胜:继续实施好适度宽松的货币政策

2026-03-13加大逆周期和跨周期调节力度,为经济持续向好向优创造适宜的货币金融环境。报告|“休整期”后,3月“小阳春”成色可期

2026-03-11企业投资热度也将逐步回升。成都:拟适度提高公积金最高贷款额度,阶段性取消贷款次数限制

2026-03-11优化贷款套数认定和重大疾病提取,支持购买现房。秦荣生:挖掘消费潜力 构建家装行业新范式

2026-03-06将万亿级潜在需求转化为现实经济增长点。绿城中国:2026年前2月总销售金额183亿元

2026-03-06截至2026年2月28日止两个月,绿城集团累计取得总合同销售面积约94万平方米,总合同销售金额约183亿元,同比下降23.8%。

- 08:22

- 2026-03-17 13:03:19

- 2026-03-17 10:53:27

- 2026-03-17 10:39:51

- 2026-03-17 10:38:10

- 2026-03-17 10:35:28

- 2026-03-17 10:34:05

- 2026-03-17 10:32:39

- 2026-03-17 10:25:59

- 2026-03-17 10:18:42

- 2026-03-17 10:09:08

- 2026-03-17 09:47:54

- 2026-03-17 09:33:02

- 2026-03-17 09:00:49

- 2026-03-17 08:53:23

- 2026-03-17 08:46:54

- 2026-03-17 08:42:31

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |