市场 2022-01-10 08:53:49 来源:丁祖昱评楼市

“2021年对房地产市场而言,是不平凡的一年,上半年形势一片大好,房地产企业销售百强房企累计销售操盘业绩规模同比增长36.7%。CRIC重点监测的30个城市2021年1-6月,累计成交同比增长44%,较2019年同期增长21%。整体市场上半年成交保持高位运行,其中一线城市市场持续高热,成交显著放量。

然而,在行业全面转向去杠杆的大环境下,下半年市场持续转冷,百城成交面积持续下行,同比跌幅扩至30%以上。规模房企平均目标完成率不到90%,完成情况远不及历史同期。

在这样“前高后低”的市场情况下,2021年全年行业销售和投资规模继续保持增长,全年再创新高。

然而,基于市场需求透支、房价透支、支付力透支、供应透支、政策压力和企业过度追求规模等因素影响,2022年或将迎来20年来首次负增长,未来行业规模也将回到五年前。”

01

新房销售规模再创新高

过去五年,是行业波澜壮阔、快速发展的五年。尤其是2015-2016年,是行业的转折点,整个住宅行业规模在2016年发生转折,从11亿左右跳到14亿-15亿,随后一路高歌猛进。

2021年全年由强转弱,上半年商品房销售规模曾一度创近5年新高,然而随着调控政策的持续收紧,整体市场开始下行。

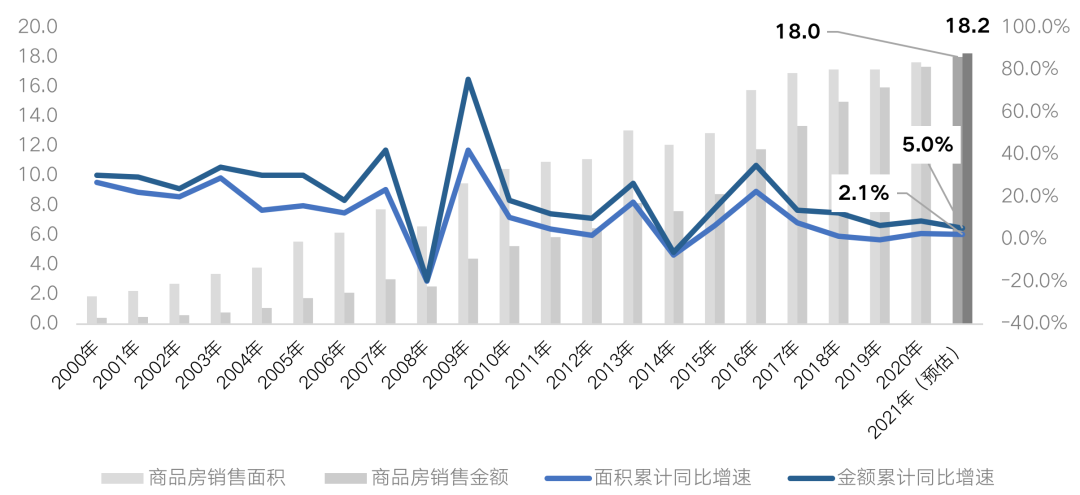

国家统计局数据显示1-11月,商品房销售面积158131万平方米,同比增长4.8%;商品房销售额161667亿元,增长8.5%。

假设12月保持11月商品房销售同比增速估算, 预计全年商品房销售面积和金额分别增2.1%和5%。若以过往5年前11月销售规模占比平均值估算,2021年全年商品房销售面积和金额也将同比分别增长4%和7.8%。

预计全年商品房销售规模将再创新高,面积和金额分别突破至18亿平方米和18万亿元以上。

图:全国历年商品房销售面积、销售金额同比走势(单位:亿平方米、万亿元、%)

数据来源:国家统计局

然而从月度来看,下半年销售、融资急剧下滑,2021年7-11月,过去5个月百强房企累计操盘金额同比下滑27.8%;7-11月融资总量环比下降了40%。

这是在过去5年之中从未发生过的,从历史数据来看,基本上每一年下半年的销售数据都高于上半年,与上一年同期相比也更优。

在这样的局面下,市场上出现了不少问题。

02

告别2021年告别“白金时代”

通过对近5年的数据分析发现,销售规模快速回落的主要原因是多种因素叠加造成的。在这些因素影响下,未来2022年或将迎来20年来首次规模负增长,我们告别2021年,意味着真正要和“白金时代”说再见。

1、市场透支和政策调控,整体购房情绪转冷

从近5年的市场数据来看,近5年累计成交74亿平方米和63万亿元,占过去20年的41%和56%,也就是说仅用了5年时间,卖了过去20年56%的金额。

过去20年,房价只涨不跌,房价收入比从2015年的7.4攀升至8.9,近五年城市房价均价复合增长率达到7%。而过去十年,居民杠杆率上涨了6.68倍,个人住房贷款余额超过38万亿,部分城市杠杆率涨幅加大,甚至有些城市杠杆率超过200%。

从供应来看,70城广义库存达到10亿平,新房入住率低,近3年70城商品住宅年均供应近5亿平方米。从重点25城来看,广义库存总量为3.3亿平方米,按照销售面积测算需要1.26年消化,其余45个城市则需要5年消化,许多城市暗藏风险。

正是在这样的市场环境下,地方调控开始高频化、精准化。截至12月20日,73省市、249次政策加码,这在历史上实属罕见。

图:2021年历月各省市政策加码频次

注:统计时间截至12月20日

数据整理:CRIC

其中,深圳、广州政策加码多达20次,深圳重点强化信贷资金管控,并以“深房理”被查处作为政策加码的最高峰;广州分区域精准化调控,天河、黄埔、南沙等热点区域依据市场实际情况,针对性地调整政策措施;上海多管齐下严堵政策监管漏洞,政策加码同样达到13次。

聚焦政策内容,主要涉及升级限购、升级限贷、升级限价、升级限售、增加房地产交易税费、落地二手房参考价、新房积分摇号和强化预售资金监管这8个方面。

受市场下行及政策影响,购房情绪转向严重地持币观望。

2、房企过度追求规模,房地产过度金融化

事实上,过去五年,房企过度追求规模,为现在的危机埋下了最大的伏笔。对于规模的追求是过去几年的主旋律,也许当时不一定是错误的,但是今天回过头来,过去5年最大的内因还是在于房企过度的追逐了规模。近五年,百强房企新进城市数量占比超过50%,2014年以来,百强房企全口径销售额年复合增长率达到25%。

近五年,房企有息负债增速远远高于销售增速。2019年海外债发行达到最高点,达到4739亿元,2020年降至3847亿,今年再腰斩降至2527亿。当海外债不能再“借旧还新”时,永续债无法永续,行业整个风险和压力就暴露出来了。

2021年上半年主要上市房企表内净负债率降至70%以下,但这并不代表负债真的降了,因为很多做成了表外负债。上半年,40家房企表内有息负债和表外有息负债均为3.8万亿,比例为1:1,部分企业比例高达2.3倍,压力毋庸置疑。

03

行业规模回到五年前

正是在这样的压力之下,我们认为2022年商品房销售规模将进一步缩量,全年将同比负增长。一线和部分二线城市热度保持,三四线加速下行。

虽然2022年居民信贷端和城市调控端预计均将有边际宽松的利好出现,但居民购买力透支在短期内无法有效缓解,弱二三线城市商品房销售缺乏支撑,强一二线城市购房情绪转变也存在一定时滞。

同时,2021年土地购置面积和房屋新开工面积双双负增长,2022年预计新房供应将进入低位期,供应不足也将对销售规模产生限制。市场分化现象则将进一步扩大。

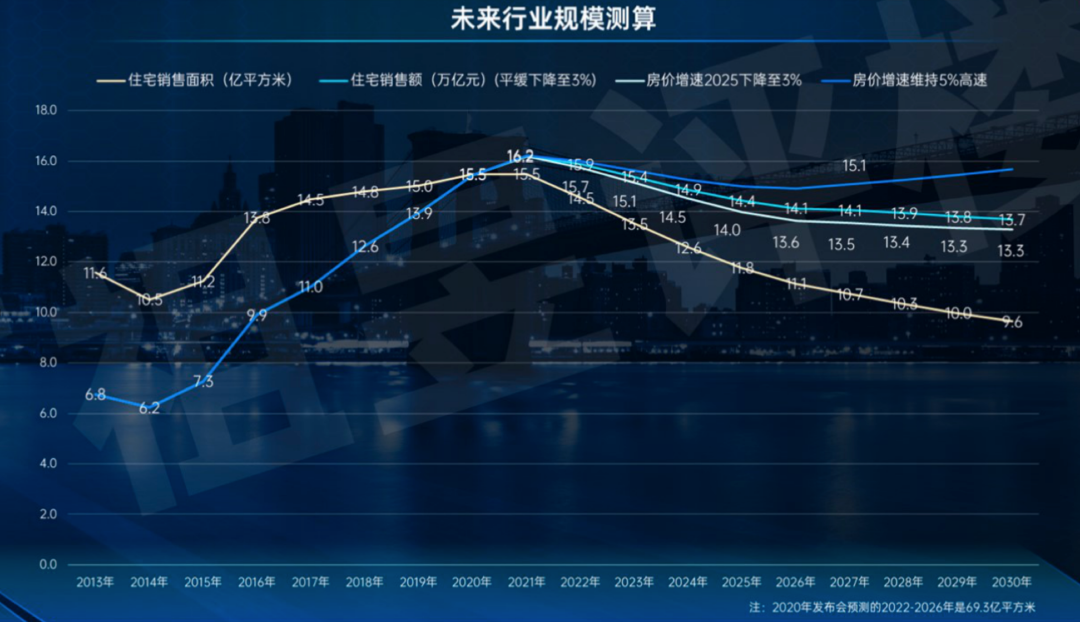

从未来来看,经测算,预计未来5年行业年均规模为10.6亿-12.7亿平方米,中位数是11亿多平方米,与2015年-2016年的水平基本相当。未来5年的住宅规模总量相比2011年-2015年增加0.6%-20%,相比2016年-2020年下降16%-29%,但比之前的5年上升20%。

房地产仍将是压舱石和支柱产业。如果算上商品房总量,每年成交金额还在15万亿左右。相比其他产业,整个房地产行业的产业规模依然很大。

对于企业而言,企业回归“剩”者为王,要改变过去依赖房价上涨和市场规模上升等传统路径,而是重新寻找适合企业未来发展的增长路径。不改变是没有出路。

整个中国地产行业不存在“国进民退”,未来一定会是“国民共进”,民企在过去20多年的发展效率最高、发展速度最快,专业能级相对较高,优秀企业未来仍将不断引领和前行。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |