市场克而瑞研究中心 2022-01-11 09:04:55 来源:丁祖昱评楼市

2021年“去杠杆”贯穿全年,在“房住不炒”主基调下,前三季度房地产金融监管被不断强化,重点22城土地集中出让政策也从第二轮起迎来新规。多个部门协同整治市场秩序、落实房地产调控长效机制,地方政府也在不断落实城市主体责任。

下半年随着市场持续转冷,房地产信贷政策适度纠偏,涉及房企融资解冻,个人按揭贷款边际出现了一定的改善。央行第三季度例会定调“两维护”,政治局会议首提促进房地产业良性循环。

展望2022年,我们认为房地产政策层面将继续坚持“房住不炒”的定位,“四限”调控较难退出。房地产行业去杠杆节奏将适度控制,个人按揭贷款有望继续松绑,促进行业良性循环。因城施策将继续落实“三稳”,预计三类压力城市或将跟进救市,市场维稳、企业纾困将是必要手段。

01

全面去杠杆贯穿全年

房贷管理“两道红线”由升转降

2021年上半年,调控政策频繁,房企融资“三道红线”、房贷管理“两道红线”持续发力,银行业金融机构急于“收伞”,地方政策收紧。调控层层叠加下,下半年随着市场持续转冷。

3月5日,两会政府工作报告定调:坚持房子是用来住的、不是用来炒的定位,稳地价、稳房价、稳预期。解决好大城市住房突出问题,通过增加土地供应、安排专项资金、集中建设等办法,切实增加保障性租赁住房和共有产权住房供给,规范发展长租房市场,降低租赁住房税费负担,尽最大努力帮助新市民、青年人等缓解住房困难。

4月30日,中央政治局会议召开,会议强调坚持房子是用来住的、不是用来炒的定位,增加保障性租赁住房和共有产权住房供给,防止以学区房等名义炒作房价。

7月26日,被纳入“三道红线”试点的几十家重点房企,已被监管部门要求买地金额不得超年度销售额40%,不仅包括房企在公开市场拿地,还包括通过收并购方式获地的支出。

9月24日,央行第三季度例会定调“两维护”:维护房地产市场的健康发展,维护住房消费者的合法权益。

10月14日,央行金融市场司司长邹澜表示,今年前三季度,个人住房贷款发放金融保持平稳,与同期商品住宅销售金额基本匹配。恒大集团的问题在房地产行业是个别现象,大多数房地产企业经营稳健、财务指标良好,房地产行业总体是健康的。

10月21日,银保监会统信部副主任刘忠瑞在国新办发布会表示,保障好刚需群体信贷需求,在贷款首付比例和利率上支持首套购房者。目前,银行个人住房贷款中有90%以上都是首套房贷款。

11月9日,银行间市场交易商协会表示,招商蛇口(14.080, 0.00, 0.00%)、保利发展(16.470, 0.00, 0.00%)、碧桂园、龙湖集团、佳源创盛、美的置业等近期均有计划在银行间市场注册发行债务融资工具。

12月6日,中央政治局会议强调,要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环。

12月8-10日,中央经济工作会议定调:要坚持房子是用来住的、不是用来炒的定位,加强预期引导,探索新的发展模式,坚持租购并举,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展。

12月11日,发改委副主任兼统计局局长宁吉喆解读中央经济工作会议,要加强居民基本住房保障。房地产是支柱产业,住房更是居民的消费。

12月15日,央行下调金融机构存款准备金率0.5个百分点,释放长期资金约1.2万亿元。

12月20日,央行公布1年期LPR降至3.8%,下调5个基点,5年期以上LPR仍保持4.65%不变,此前LPR已连续19个月保持不变。

据央行货币政策执行报告显示,房地产行业去杠杆渐显成效,房贷管理的“两道红线”由升转降,三季度末分别跌至19.7%和27.1%。

图:全国房地产贷款占比、个人住房贷款余额占比

在房地产行业去杠杆的政策大环境下,2021年以来,基于个别大型房企风险暴露,金融机构对房地产行业的风险偏好明显下降,房企境内融资出现了一致性的收缩行为。与此同时,国际评级机构批量下调中国房企信用评级,房企海外融资近乎陷入停摆。受此影响,企业资金周转压力不断加剧。

国家统计局数据显示,2021年1-11月,房地产开发企业到位资金183362亿元,同比增长7.2%。其中,国内贷款、自筹资金占比分别跌至11.8%和32.4%,较2020年末分别减少2个百分点和0.4个百分点。

国内贷款、自筹资金增长显著受限,定金及预收款、个人按揭贷款渐成房企最为重要的资金渠道来源,企业对销售回款的依赖度持续提升。

02

集中供地从火爆到降温

从控“名义价”到“实际价”

2021年2月18日,住建部发文对22个重点城市实施土地供应两集中,即集中发布出让公告,集中组织出让活动,2021年住宅用地公告不超过3次。22个重点城市包括4个一线城市北京、上海、广州和深圳,以及18个热点二、三线城市杭州、宁波、南京、苏州、无锡、合肥、武汉、成都、重庆、长沙、郑州、天津、青岛、济南、厦门、福州、沈阳和长春。

据不完全统计显示,西安、南通、徐州、常州、扬州、淮安、嘉兴、湖州和金华9城自主加入集中供地。其中,西安、南通和徐州严格执行集中供地,其余城市执行层面相对随意,下半年湖州等已恢复零散供地。

从结果来看,首轮集中土拍异常火爆,重点城市优质宅地大都进入竞自持阶段,重庆平均溢价率更是高达43%。

之后各地陆续调整规则,二轮集中土拍显著遇冷,底价成交常态化,国企、央企频频托底拿地,热点城市北京、广州、杭州、长沙等平均流拍率皆超50%。三轮集中土拍热度持续下滑,受限于资金周转压力,民营房企缓拿地甚至不拿地,国企、央企托底现象愈加突出。

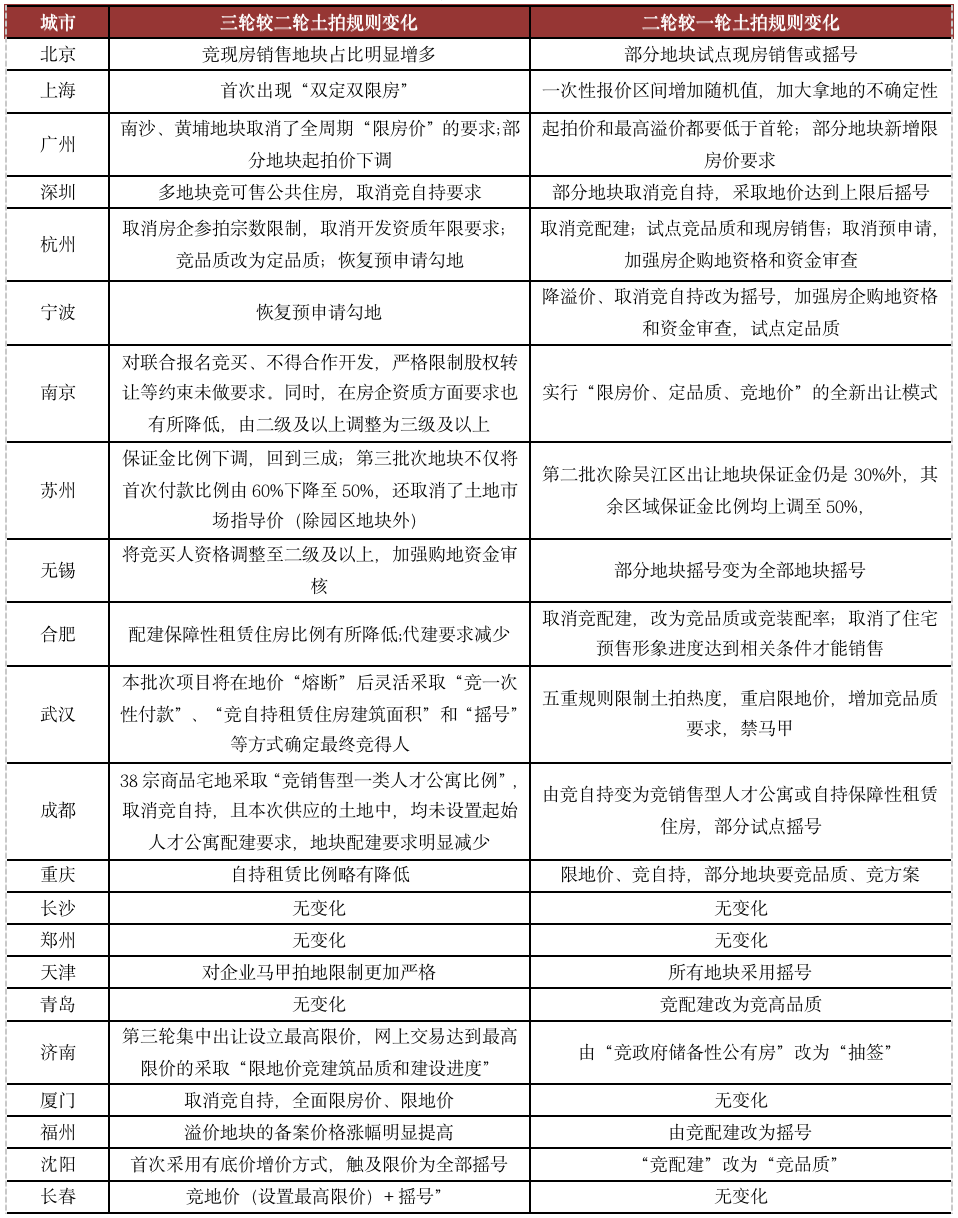

这从土拍规则的变化同样可以看出端倪,二轮土拍规则明显收紧,三轮土拍规则明显放松。

8月11日,自然资源部对集中供地提出四点明确要求,至此开始了从控“名义地价”到控“实际地价”的转变。

表:22个重点城市二轮、三轮土拍规则变化

03

73省市249次加码

19城落地“限跌令”、39城财税托

从地方政府层面来看,地方调控高频化、精准化。截至12月20日,73省市、249次政策加码,这在历史上实属罕见。其中,深圳、广州政策加码多达20次,深圳重点强化信贷资金管控,并以“深房理”被查处作为政策加码的最高峰;广州分区域精准化调控,天河、黄埔、南沙等热点区域依据市场实际情况,针对性地调整政策措施;上海多管齐下严堵政策监管漏洞,政策加码同样达到13次。

聚焦政策内容,主要涉及升级限购、升级限贷、升级限价、升级限售、增加房地产交易税费、落地二手房参考价、新房积分摇号和强化预售资金监管这8个方面。

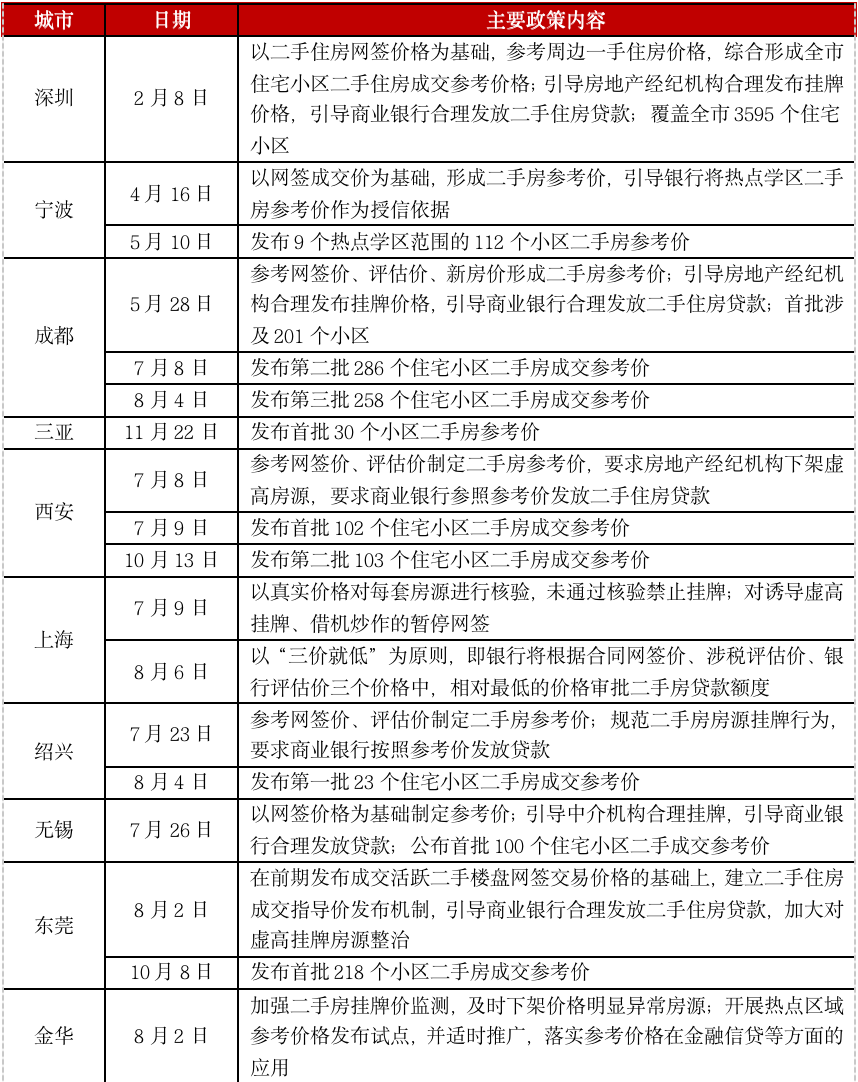

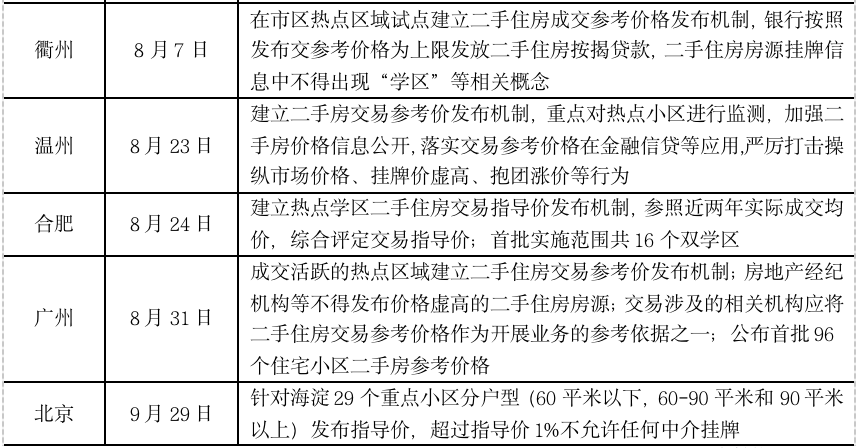

值得一提的是,深圳、宁波、成都等15城落地二手房参考价。例如深圳,二手房成交参考价格覆盖全市3595个住宅小区。又如上海,以市场真实价格为依据,对每套房源进行核验,没有通过价格核验的房源不得对外发布。再如成都,分三批次共计公布745个住宅小区二手房成交参考价,其中首批201个住宅小区,第二批286个住宅小区,第三批258个住宅小区。

表:2021年15城落地二手房成交参考价

值得注意的是,2021年下半年,全国房地产市场持续转冷,市场形势愈加严峻。房企打折降价常态化,即便是原先的热点城市广州,过半楼盘降价促销,部分项目推出工抵房,降价幅度多达30%。

受此影响,长春、昆明、岳阳等19城落地“限跌令”,不乏唐山、惠州、徐州等此前的热点城市,市场预期发生根本性转折。

如长春发文规范房地产市场秩序、稳定市场预期,严令房企不得低于9折销售。又如天津住建委约谈各大开发商,要求房价降幅达5%的楼盘上报区住建委,房价降幅达10%上报市住建委,房价降幅达15%禁止销售并关闭网签。

表:2021年19城落地“限跌令”

长春、哈尔滨、南宁等39城通过财税刺激托底楼市,主要涉及购房补贴、降低房地产交易税费。例如长春给予人才、农民购房补贴,首次购买90平方米以下新建商品住宅的各类人才、进城农民,分别给予50元/平方米和80元/平方米的购房补贴。

综合来看,2021年政策有收有放,上半年大多数都是调控收紧的政策,下半年出台了相关的放松政策。

展望2022年,房地产政策层面将继续坚持“房住不炒”的定位,完善住房市场和保障体系,加快构建高端有市场、低端有保障的住房制度,重点解决新市民、困难群体住房难题。

短期内,“四限”调控仍将从紧执行,尤其是核心一、二线城市,继续坚持房地产调控目标不动摇、力度不松劲,并严堵政策监管漏洞,但政策加码频率将趋势性下降。房地产行业去杠杆还将继续落实下去,倒逼企业降负债、居民降杠杆。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |