市场克而瑞研究中心 2022-02-15 09:01:14 来源:丁祖昱评楼市

“2022年1月惨淡的开局延续至春节期间,重点40城成交同比下跌40%,楼市仍处于加速下行阶段,购房者观望情绪浓重。

而企业端,由于1月销售业绩大幅度缩水,其对于市场整体低迷的行情持有悲观预期,因此春节期间新开盘项目、加推房源,乃至售楼处营业蓄客情况与往年相比普遍不积极。

即便政策面趋好,但市场目前尚处于加速下行过程中,对于市场预期,无论是企业,还是购房者都存在较大不确定性。

当三四线返乡置业爽约,在客户需求端又发生了哪些变化?春节期间,CRIC针对返乡置业或就地买房的客户做了一项调研问卷,即2022年春节置业客户需求调研,共收回4101份问卷,其中有效问卷3068份。

调研结果发现,2022年春节客户购房迫切度大幅下降,计划一年内完成购房的客户从2021年的近八成下降至2022年的六成,而收入降低成为客户不买房的主因,春节期间30-40岁的三口之家依旧是置业主力,而三房需求超50%,改善需求将持续爆发。

从市场数据及调研情况来看,整个行业下行筑底过程仍然会延续,但首置改善需求依然存在,房地产行业将有信心回归良性循环。”

01

返乡置业潮未至

春节期间(2022年1月31日-2月6日),重点40城供应量和成交量同比双降,行业信心全面滑坡。

供应端,春节期间重点40城供应量同比下降23%,由于市场信心尚未恢复,加之房企将更多精力投入至交付和债务问题上,在销售不能快速形成回款的情况下,推盘积极性明显下降。个别城市春节售楼处开放率由过去的90%以上下降至今年的50%-60%。市场下行压力可见一斑。

需求端,春节期间重点40城成交量同比下降40%,其中一线城市跌幅相对最小,购房需求坚挺,比如上海,打新热度依然不减,第六批次新房集中供应量达170万平方米,新开盘平均去化率保持在80%以上,近七成项目开盘日光,总体成交了130万平方米,环比增长48%。27个二线城市中有11个城市春节周成交同环比降幅均在60%以上。

70个三四线城市影响最明显,且跌多涨少,大量的返乡置业没有显著的表现,因此三四线城市在各线城市中跌幅最大。据CRIC调研,河南洛阳、开封等城市整个春节期间成交惨淡,而常州、徐州春节期间案场到访量普遍非常低,绍兴、温州、浙江基本面较好的城市,整个春节期间去化率只有20%,以价换量效果不大。

2022年春节周(2022年1月31日-2月6日)市场表现

02

计划一年内购房的客户下降至六成

春节期间市场表现意味着,整个市场仍然以观望为主,这一点从春节调研数据中便可看出一二。通过2022春节置业调研问卷我们将进一步探究和跟踪客户的购房意愿以及产品偏好。

2022年春节客户购房迫切度大幅下降。调研数据显示,计划一年之内完成购房的客户比例仅有59%,这一数据相较于2021年的近八成下降两成,其中只有6%的客户计划一个月内买房,3个月内买房的比例较2021年下降5个百分点,有19%的客户选择在2022年下半年买房,这一比例较2021年下降21个百分点。

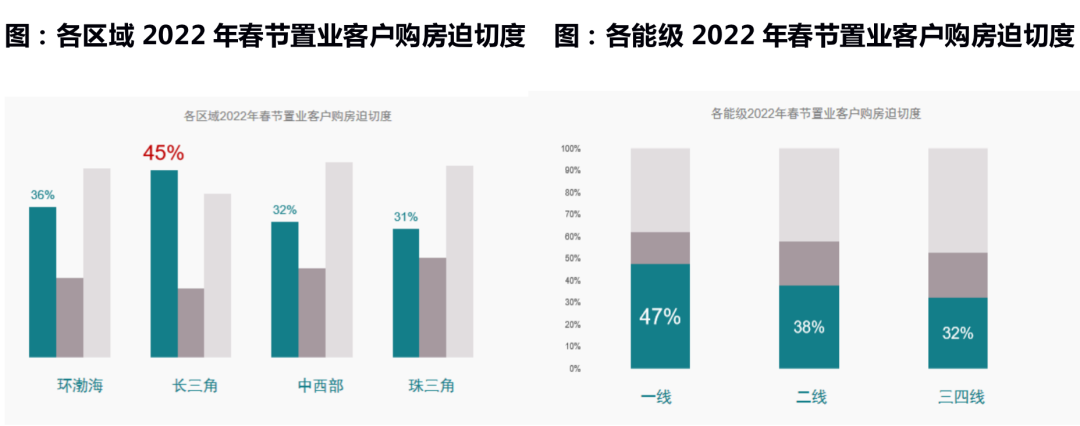

具体至各区域来看,长三角区域客户购房迫切度较高,半年内买房的比例为45%,其次为环渤海区域,半年内购房的比例为36%,中西部和珠三角客户半年内购房比例分别为32%和31%。

一线城市客户置业相对积极,三四线城市客户购房热情不高,调研数据显示,有47%的一线城市客户计划半年之内购房,而这一比例在三四线客户中仅为32%。

值得注意的是,在置业计划的选项中,选择一年后再考虑买房的客户比例达到41%,较2021年增长19个百分点。

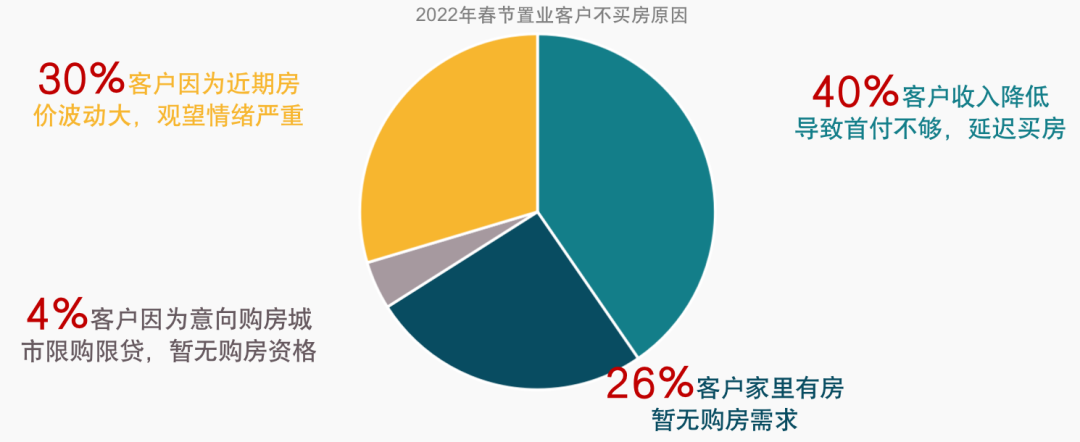

收入降低成为客户不买房或推迟买房的主要原因,受疫情影响,40%购房者收入降低,导致首付不够,不得不推迟购房计划。其中中西部和珠三角是收入降低影响购房的重灾区,这一比例分别为51%和47%。

图:2022年春节置业客户不买房原因

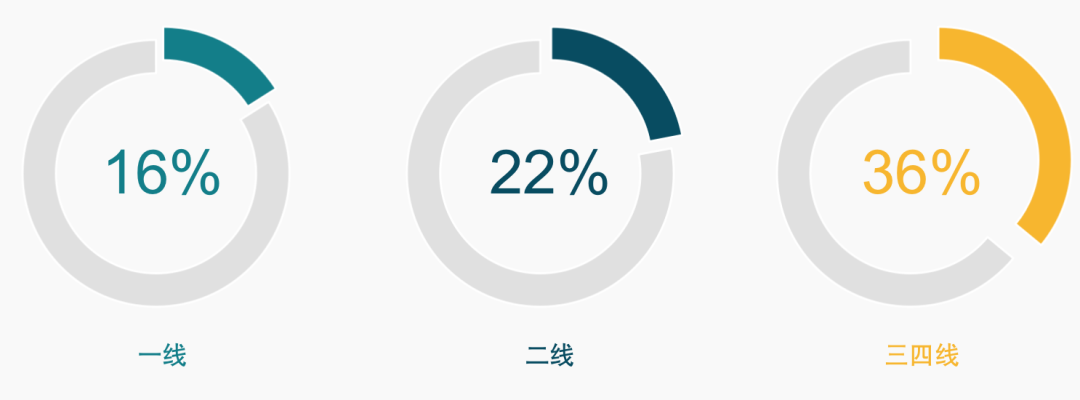

此外,三四线房价波动剧烈是客户观望等待的另一重要原因。数据显示,30%的客户因为近期房价波动较大,观望情绪浓厚。疫情2020年房价涨幅过快,2021年中情况直转而下,其中城市基本面较弱的三四线房价影响较大,近四成客户因此而观望,推迟买房。

图:分区域2022年春节置业客户因房价波动较大而不买房的占比

03

置业主力为30-40岁的三口之家

从客户年龄和家庭结构来看,30-40岁的三口之家构成了春节置业的主力军,其中年龄结构在30-40岁之间的置业客户比例达到51%,其中已婚有1个小孩的家庭占比达到47%。

其次,购房中坚力量为25-30岁的单身人士,他们或面临改善,或面临购置人生中第一套房,是最坚挺的置业人群。

春节置业客户大多有1次或1次以上置业经历,对产品要求越来越高,付款方面仍偏向用足贷款,首付三成及以下的客户占比近七成。

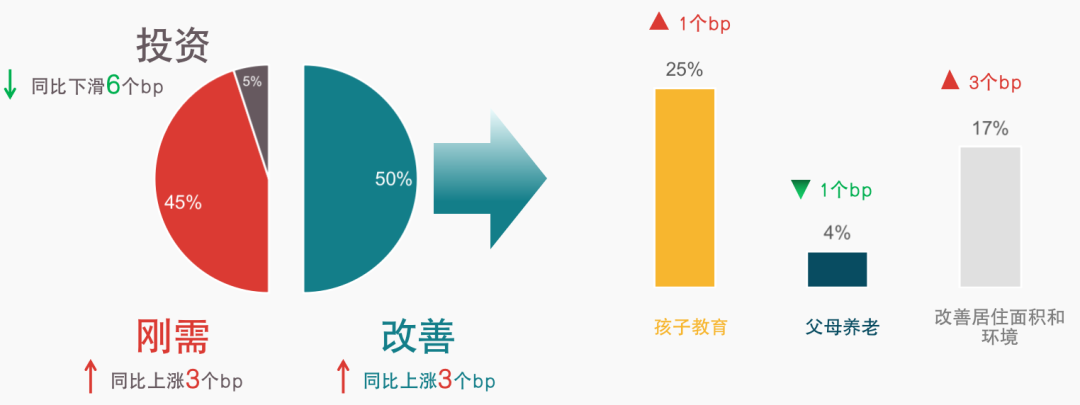

值得注意的是,在“房住不炒”大基调下,2022年春节置业客户置业目的发生变化,其中投资需求比例仅占5%,较2021年下滑6个百分点;改善需求占比过半,其中改善个人居住面积和环境的需求较2021年上涨3个百分点;刚需比例较去年上升3个百分点至45%。这意味着投资需求逐渐让位刚需和改善。

图:2022年春节置业客户置业目的

04

110平米以上户型需求提升,三室为需求主力

从客户2022年春节置业客户外部配套偏好来看,客户最看重教育资源和轨交配套,两者比例分别达到了31%和23%。从各线城市来看,三四线城市最注重学区,尽管2021年国家在学区房方面加强监管,并推进教育均衡化发展,教育资源仍是三成客户购房的首要考虑因素,这一比例达到了33%。

图:2022年春节置业客户外部配套偏好

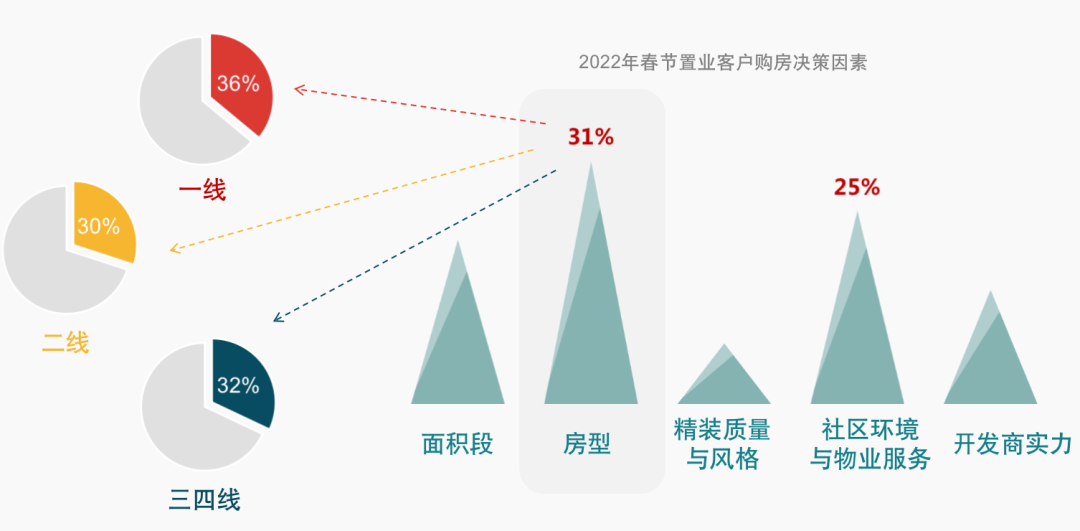

从置业客户购房决策因素来看,房型为购房决策最重要的因素,31%的客户购房时最关注房型,各线城市又有不同的表现,一线城市受高房价影响,小户型办大事,近四成客户重房型。社区环境和物业服务仅次于房型,比例为25%。可见,房型和社区环境成为影响购房决策的关键。

图:2022年春节置业客户购房决策因素

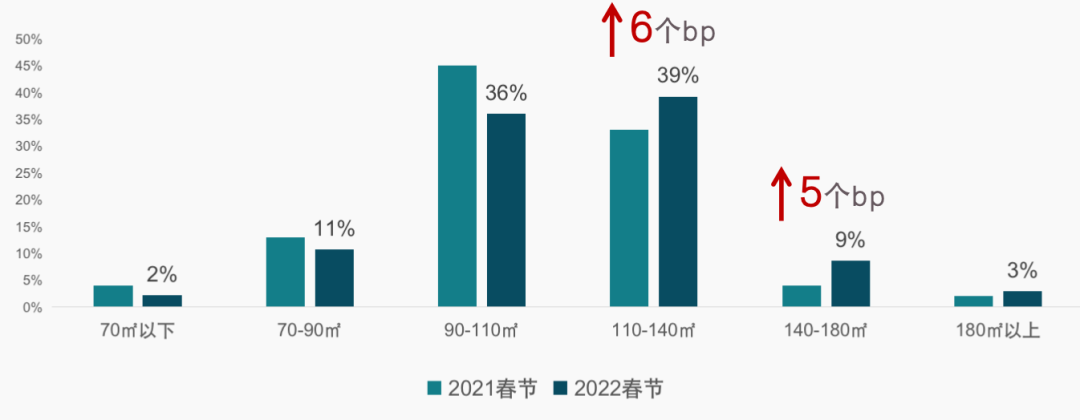

从客户面积段偏好来看,大面积户型更加受青睐,110-140平方米户型跃升为需求第一,占比近四成,且较2021年上升6个百分点;140-180平方米户型需求占比同比亦上升5个百分点。

图:2022年春节置业客户面积段偏好

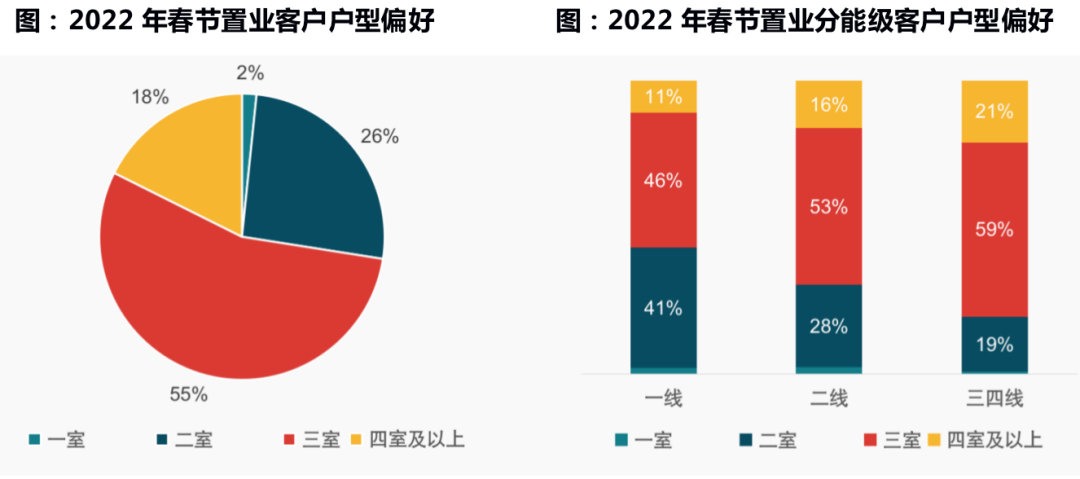

三室为需求主力,2022年春节置业客户户型偏好中,三室比例达到55%,其次26%的客户选择二室,各能级城市中三室均为需求占比最高的户型,一线城市的二室需求占比仍超四成,三四线的四房及以上大户型需求占比赶超两房。

值得注意的是,在客户功能间(功能)偏好中,21%的客户愿意多花钱购买功能设计,其中玄关的收纳设计需求度最高,此外,阳台和“X+1”户型的比例均为18%。

在面积不变的前提下,近三成客户希望增加主卧面积空间,其次为增加房间数量和增加客厅面积,环渤海区域客户尤其偏爱大客厅,有25%的客户希望增大客厅面积;而长三角区域客户更希望增大主卧面积,这一比例达到29%。

图:2022年春节置业客户功能间(面积)偏好

在对客户精装偏好调研中,2022年39%的客户偏好精装房,较2021年增长5%个bp,整体而言客户对精装修的接受度无明显提高,其中,一线城市客户偏爱精装房,由于一线城市生活节奏快,且通勤成本高,有68%的客户更愿意接受可拎包入住的精装房。

图:2022年各能级春节置业客户装修偏好

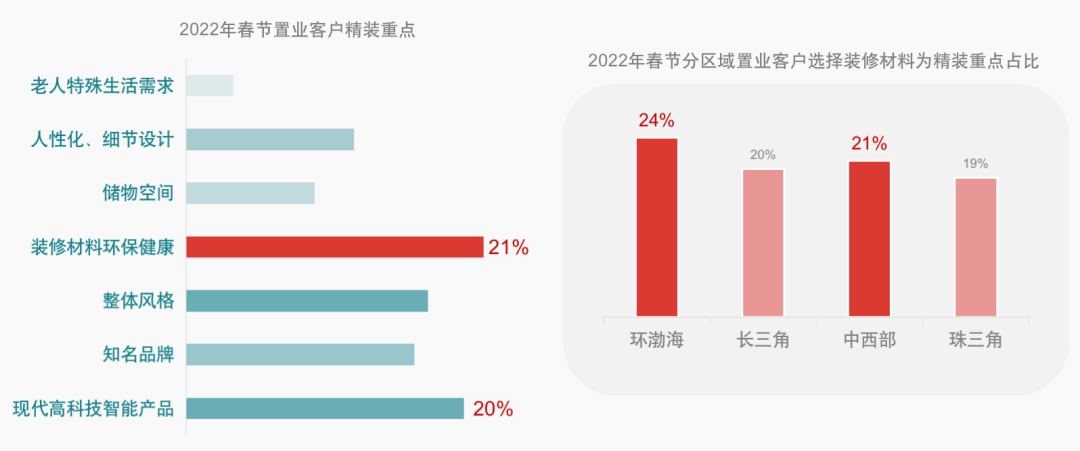

装修材料环保健康是置业客户对精装修的最主要诉求,比例为21%,其中环渤海和中西部最看重装修材料。此外,现代高科技智能产品也成为第二大精装重点,这意味着购房既注重环保健康,又重视智能化产品。

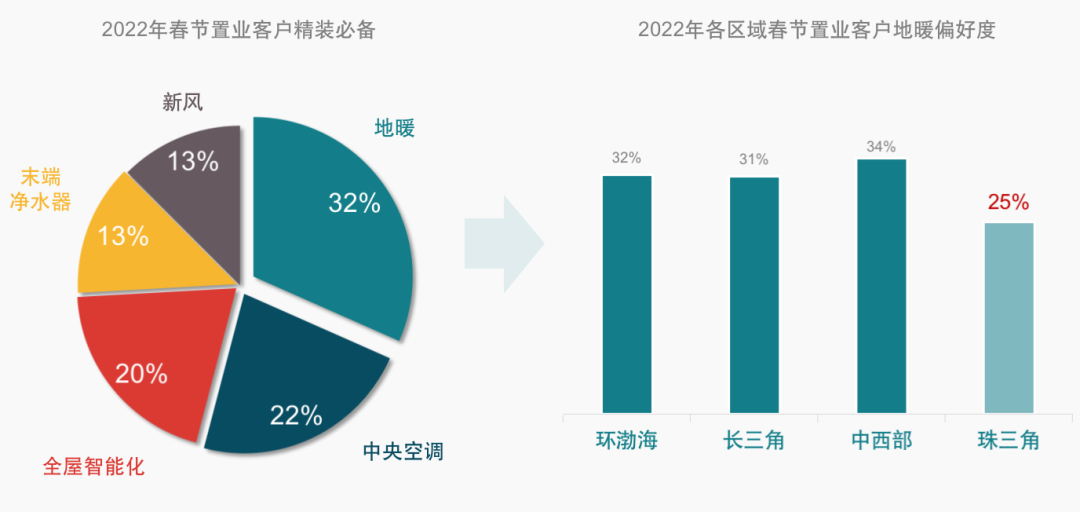

此外,地暖已成为精装中的主流需求,即便是南方的长三角和中西部也有超三成客户首选地暖;而珠三角人民对全屋智能化需求最高。精装关注智能化产品和认为全屋智能化为精装必备的客户占比两成,超过五成的客户愿意为室内智能化安装付费。

图:2022年春节置业客户精装重点

客户最关注社区的活动空间,比例达到63%,其中,社区活动空地、健身活动空间和儿童活动空间即可满足老中青三代人的日常社区活动。

图:2022年春节置业客户社区空间偏好

房地产行业市场信心仍然在逐渐恢复之中,市场下行压力仍将会延续。对于一些产业人口等条件较好的城市,经历短暂下行之后,市场将逐渐回归理性。

在“房住不炒”的主基调之下,投资需求不断减弱,客户购房需求虽然延后但并未消失,只是因为支付能力、房企交付风险的担忧等加剧了购房者的观望情绪,但刚需和改善需求仍然存在。从这方面来讲,2022年房地产行业仍然存在大量结构性投资机会。

行业下行筑底过程中,叠加春节影响,预计2月整个成交不会有明显的改善,与此同时,房企1月份业绩同比下降了30-40%,短期内负增长的困境难以改变,市场信心的恢复仍需要三到六个月的修复期。从产品角度来讲,根据客户需求变化提供适合市场需求的产品则更易于销售、促进回款,而未来刚需、改善仍是大势所趋,同质化竞争压力下,房企差异化的产品竞争力将备受考验。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |