市场 2022-07-06 08:14:33 来源:丁祖昱评楼市

“2022年下半年开启的第4天,GDP新晋万亿之城东莞,坐不住了,凌晨为楼市松绑。

政策内容耐人寻味。

东莞限购区域调整为莞城街道、东城街道、南城街道、万江街道、松山湖高新技术产业开发区。

也就是说,除了中心区及松山湖外,其他28个镇街全面放开限购!非限购区域内无需进行购房资格核验。

至此,半年左右的时间,东莞已第三次出台重磅政策,也成为广东省放松政策出台最勤快的城市。

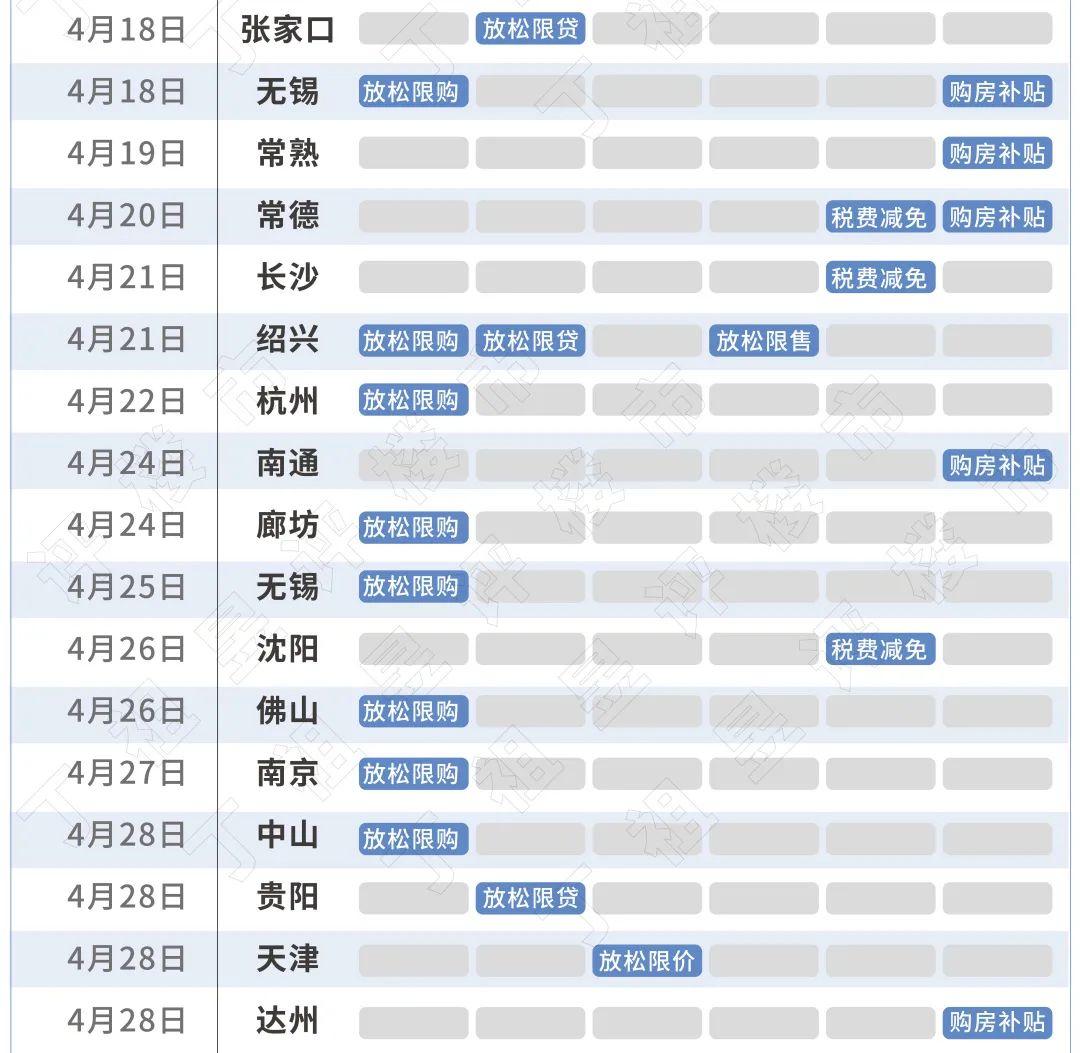

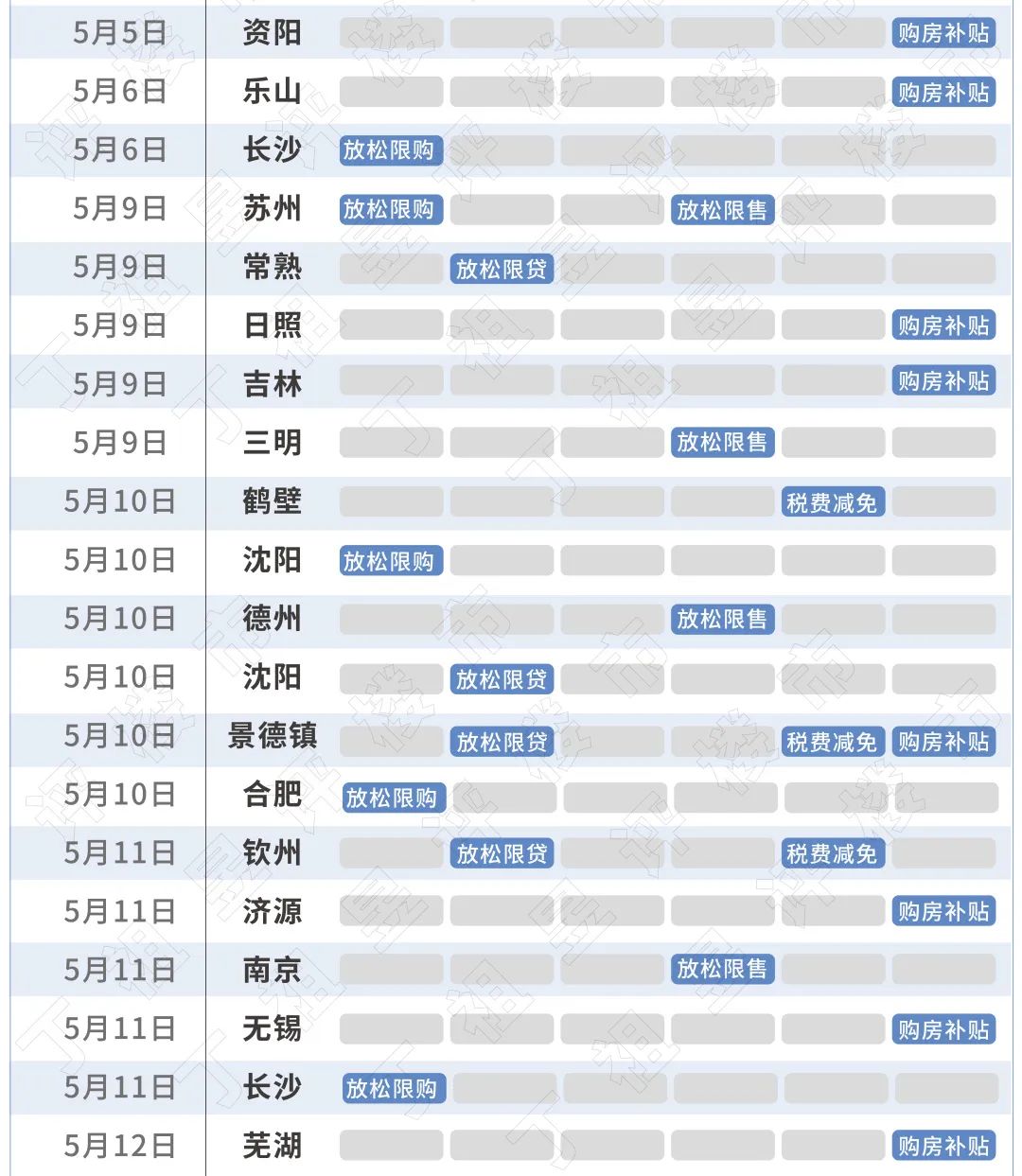

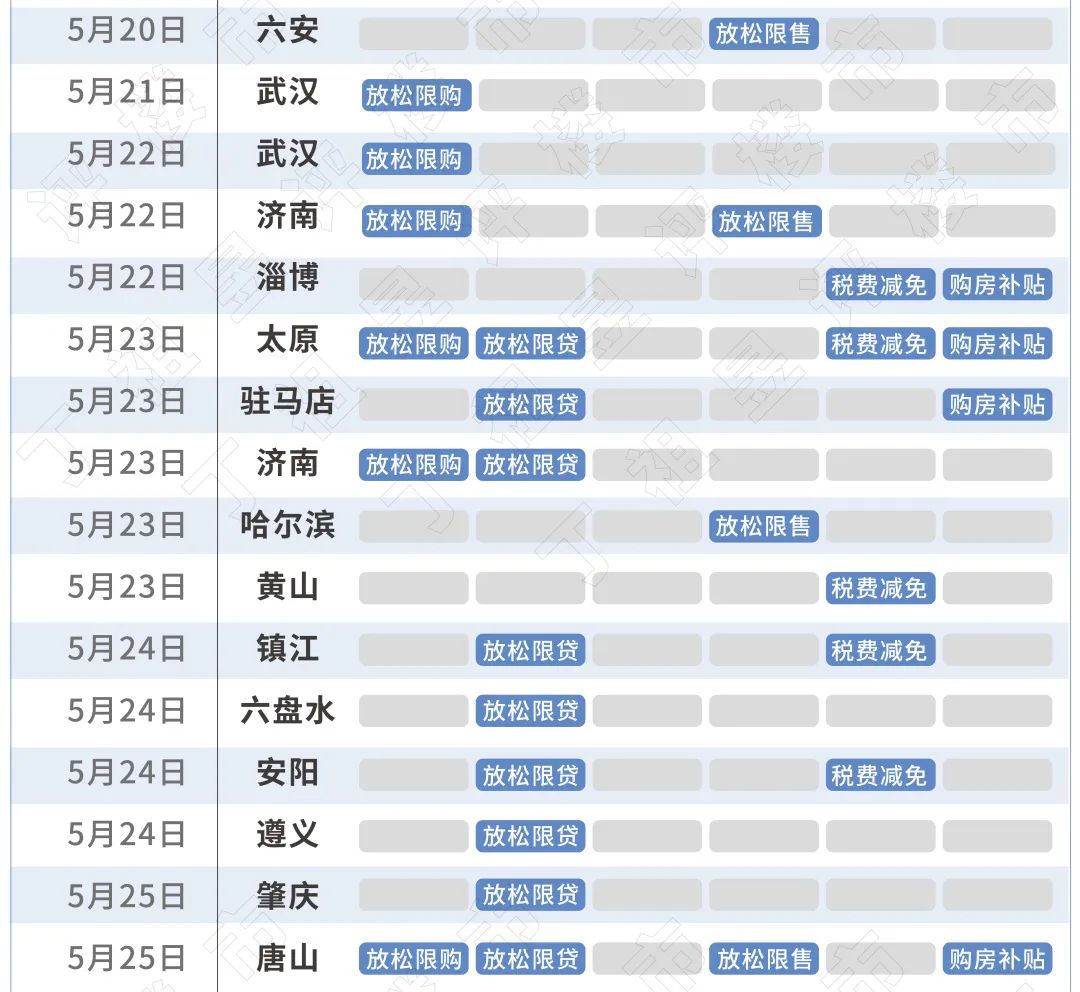

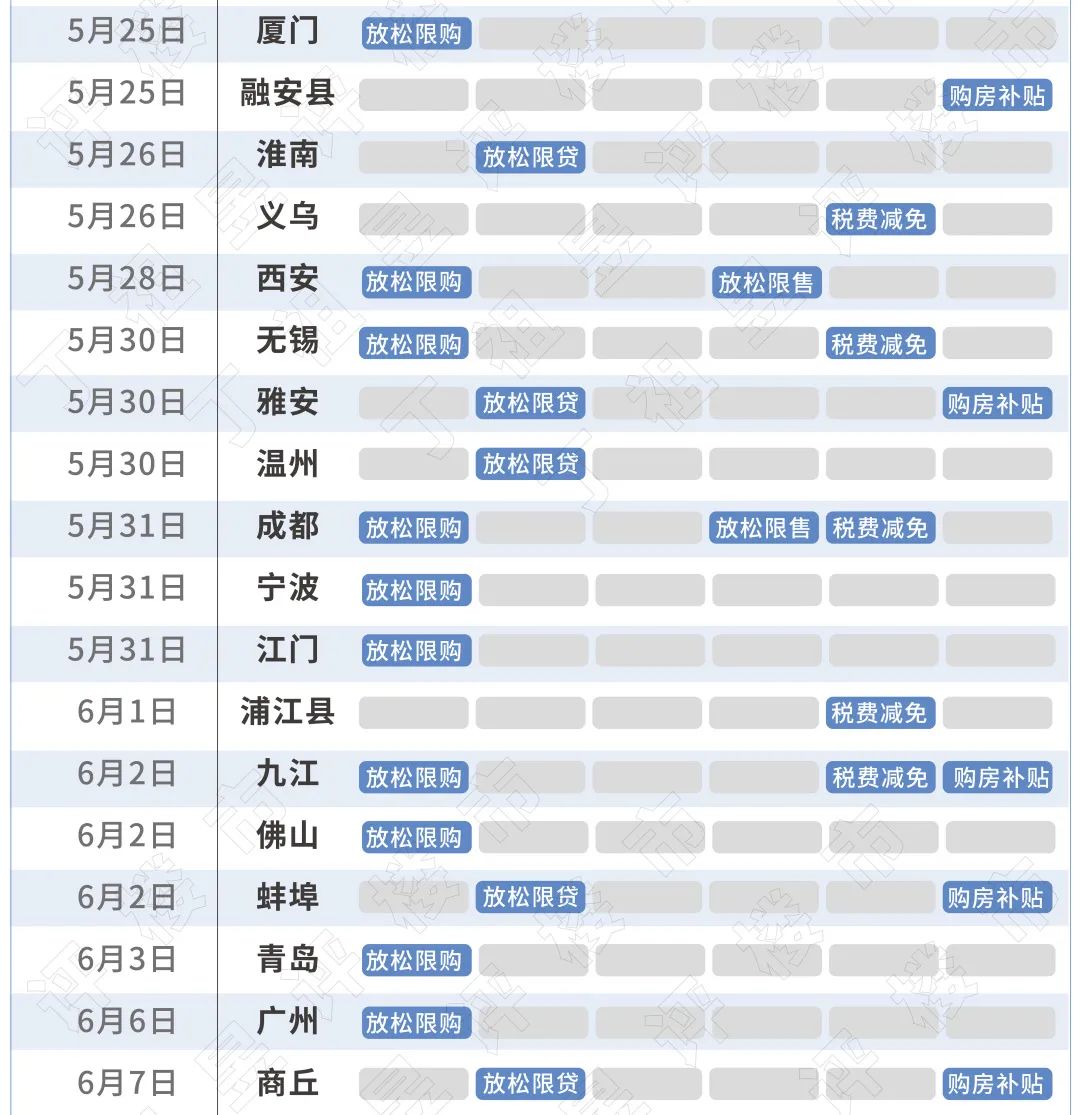

实际上,以东莞为代表的大部分城市,稳楼市的心已经非常紧迫了。今年上半年超175城出台600条政策,放松限购的城市达到了36个,这在中国房地产史上都极为罕见。”

回顾最近东莞几次重大楼市放松政策,多在需求端不断释放积极信号。

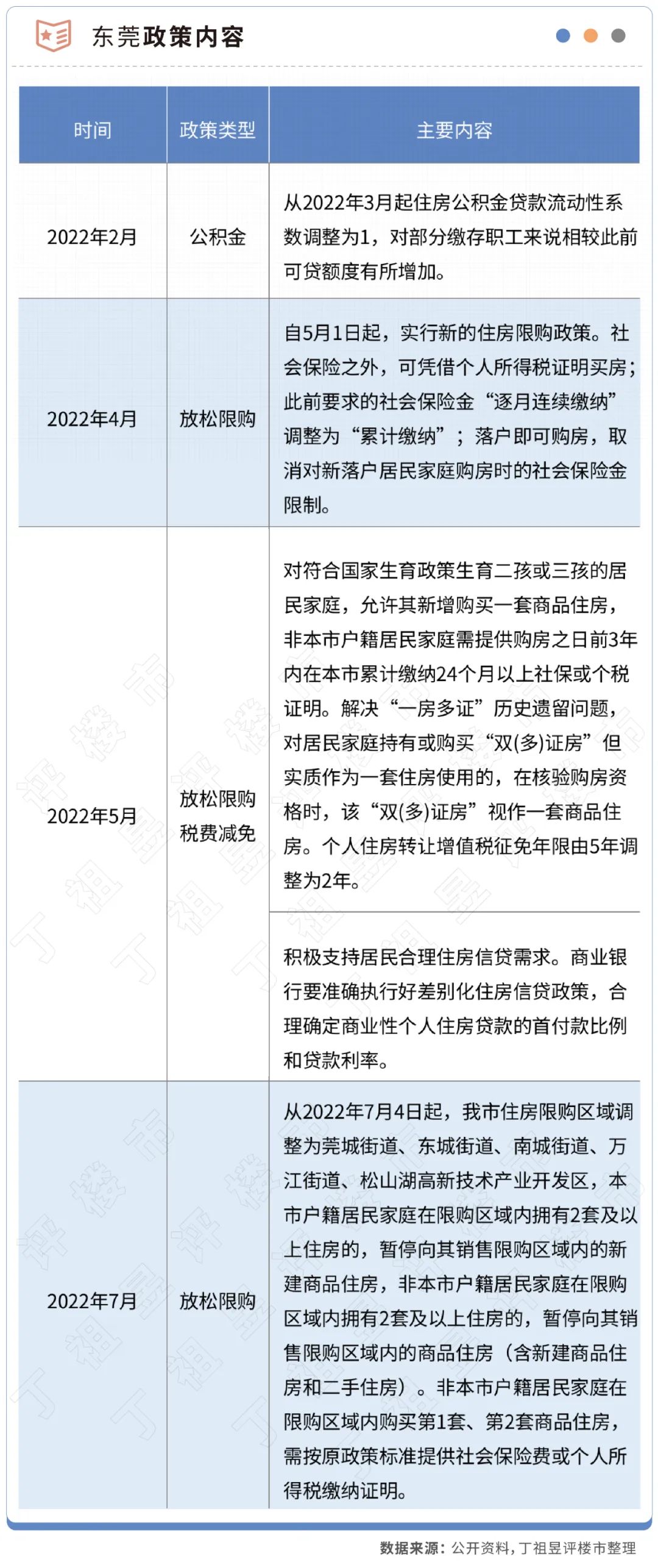

5月1日起,落户即可购房,取消对新落户居民家庭购房时的社会保险金限制。

5月14日,将个人住房转让增值税征免年限由5年调整为2年。商品住房取得不动产权证满2年的可以进行交易转让,二孩三孩家庭可多购1套。

7月4日,限购区域大幅度缩小,28个镇街放开限购。

从政策出台的时间点及力度可以看出,东莞提振楼市信心的急迫性。但从实际成交数据来看,东莞市场真正企稳,还有很长一段路要走。

先来看新房市场。

CRIC数据显示,6月东莞新建商品住宅成交面积为23万平方米,同比下降59%。上半年,新建商品住宅累计成交面积为114万平方米,同比下降58%,即便是与疫情最严重的2020年上半年相比,降幅也达到了55%。

东莞楼市压力有多大?

CRIC数据显示,自2021年3月以来,东莞新建商品住宅成交规模已连续16个月下滑,至2022年1月下跌幅度达到79%,为近四年最高,此后几个月平均每月下滑52%左右。

上半年东莞市场观望情绪浓厚,成交持续低位运行,新盘去化率普遍低于30%。

二手房市场也不乐观。

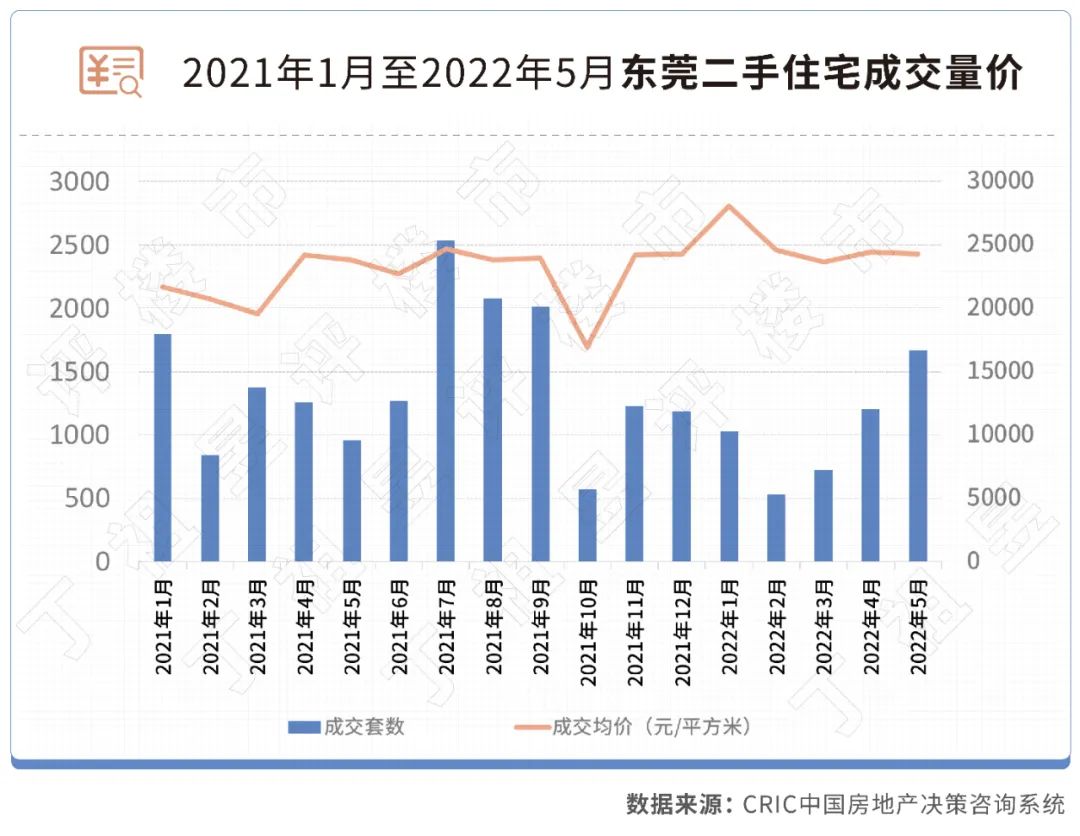

CRIC数据显示,2022年1-5月,东莞二手住宅共成交5155套,同比2021年同期下降17%。单月来看,仅5月成交1665套,同比增长73%,其他4个月均为负增长。

同样面临压力的还有当地投资的房企。

根据易居克而瑞深圳区域发布的东莞上半年房企销售榜来看,2022年1-6月,TOP20房企累计流量销售金额达427.35亿元,同比下降49.7%;销售面积达138.98万平方米,同比下降52.5%。

从房企投资的角度来看,2020年,粤港澳大湾区9个城市中,东莞房地产开发投资额排在倒数第四位,仅为972亿元,不及珠海和惠州。

东莞向来是“打工人的天堂”,同时也是城富民强的强三线城市典型代表。

2021年,东莞GDP过万亿,成为广东继广州、深圳、佛山之后第4座GDP超万亿的城市,也是全国第15个GDP过万亿元、人口超千万的“双万城市”。

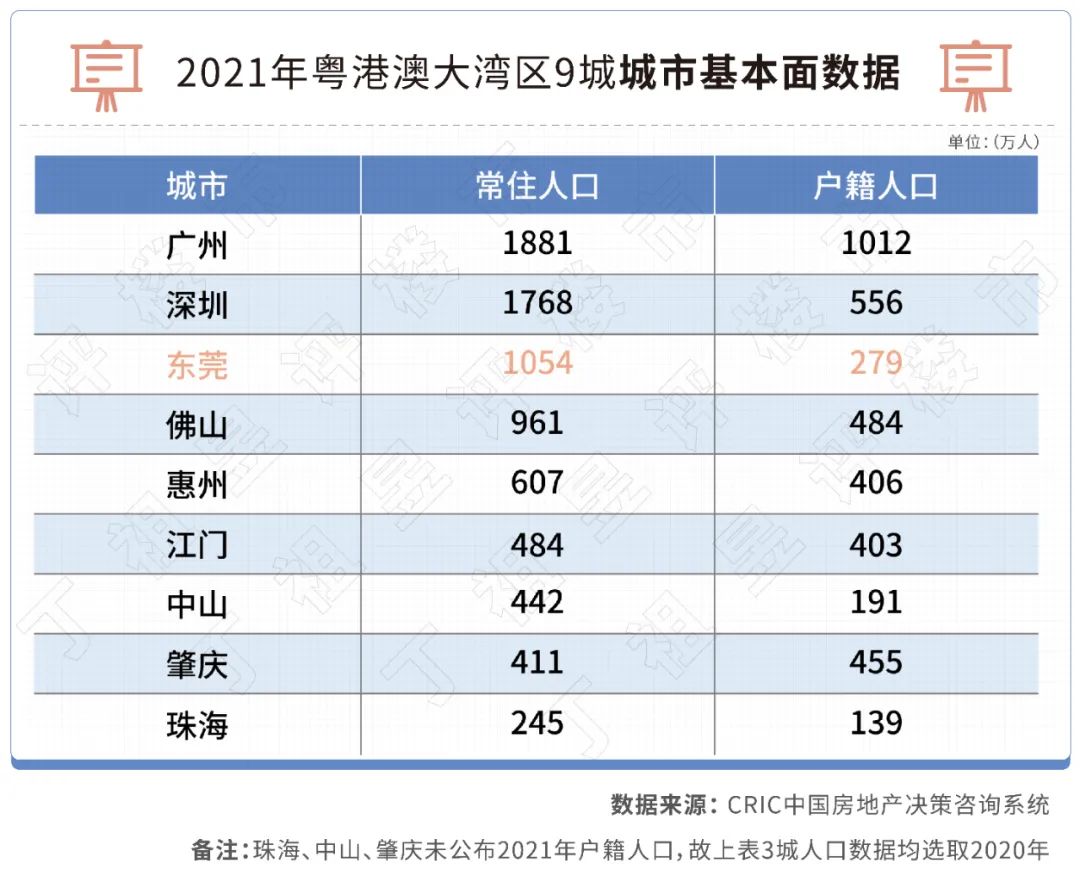

东莞2021年城镇居民人均可支配收入达到63740元,在粤港澳大湾区9城中位列第四位。

与经济相比,东莞人口也不算差。

2021年,东莞常住人口达到了1054万人,户籍人口仅为279万人,这意味着,东莞楼市需求以外地购房者为主。

东莞基本面可以说并不差,但其楼市最大的问题在于,前期超涨导致消费者购买力透支。

即便是政策支持,也难以支撑购房消费。据CRIC测算,2020年东莞房价收入比已经超过16年,与广州相当,2020年广州房价收入比为15年。

从地缘来看,东莞是典型的核心城市外围辐射型城市,过去东莞承接了深圳一部分外溢购房群体,因此楼市热度也受深圳辐射,并且呈现出“同涨同跌”的趋势。

也就是说,东莞的复苏还要等深圳行情回暖后才能出现“转机”。

东莞的情况很典型。

过去上半年,有175个省市和东莞一样,出台近600条新政,以提振楼市信心,尤其是4.29政治局会议之后,调控政策出台频率明显加快,且政策力度逐渐表现出托举楼市的特征。

其中,36城放松限购,54城放松限贷,20城放松限售,142省市放松公积金贷款,50城实行购房补贴。

一个典型的趋势是,楼市调控越来越细化。而此次东莞细化至街道,也成为区域限购的典型。

但是即便政策不断松绑,但效果并不明显。比如,2月和4月住户中长期贷款均罕见出现负增长,其中4月住房贷款更是减少605亿。住房按揭贷款需求依然在弱化。

以下图表请上下滑动浏览

东莞此次28个镇街全面取消限购,也让我们看到楼市一个非常现实的问题。

GDP万亿之城尚且如此,其他城市房地产市场的“难”就更不言而喻了。

实际上,房地产行业复苏进程依旧存在较大不确定性。

类似东莞这样购买力透支的城市,市场真正回稳仍需救市政策组合拳助力。东莞实施区域差异化限购新举措也为其他压力城市提供了参考样本。随着“因城施策”细化和拆解,部分压力城市或将全面取消限购、限售及限价,房企端则有望落地必要的纾困政策措施。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |