市场 2022-09-09 08:53:29 来源:丁祖昱评楼市

2022年至今,整体房地产市场压力巨大,CRIC数据显示,前八月成交“一降再降”,累计同比下降43%。

具体来看,在各大区域中,长三角地区表现相对更好,8月整体市场同环比下降,长三角地区虽然热门城市市场有所降温,但上海、杭州等热点城市市场更具弹性,随着供应放量,成交有望明显反弹。

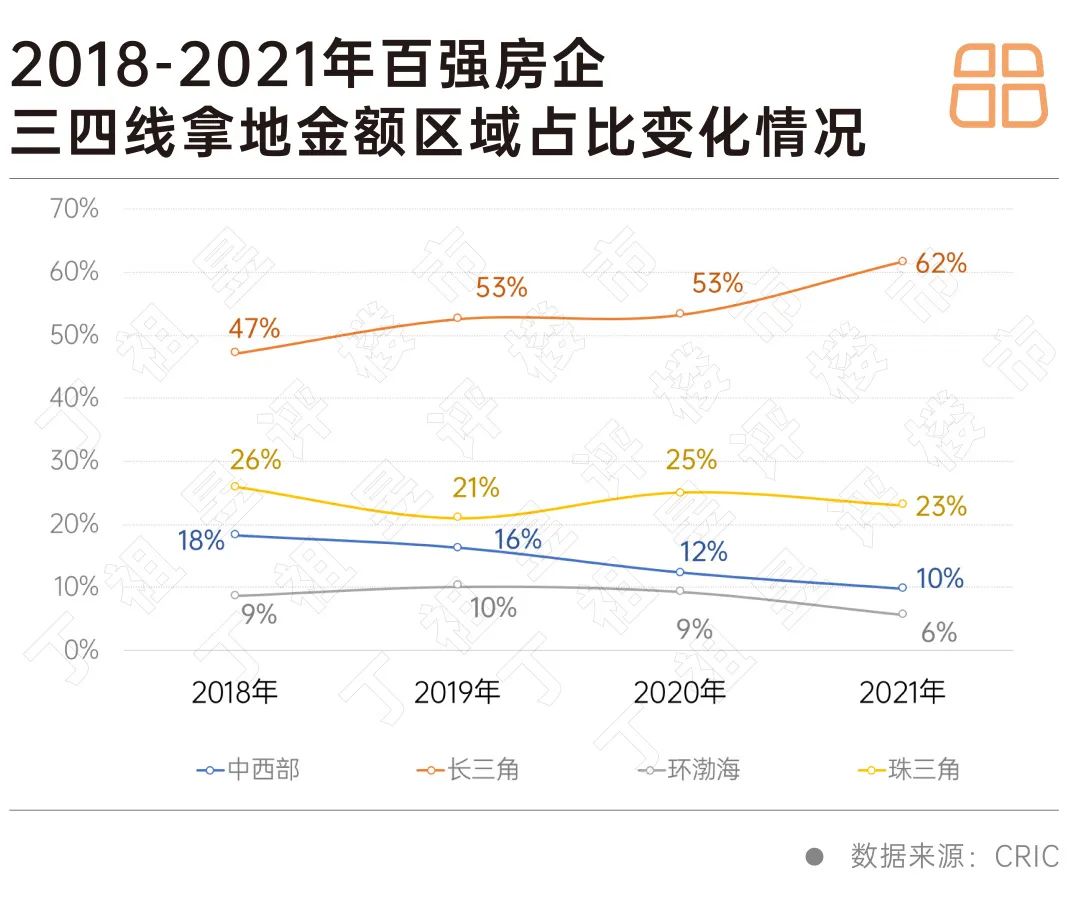

不仅是市场表现,2022年前8月,长三角依旧是百强投资的绝对主要区域,截止8月末投资占比达到49%,投资TOP10城市中长三角占据一半,分别为杭州、上海、宁波、南京及合肥。

2022年中国城市房地产市场投资前景研究报告显示长三角区域中有5个城市挤升TOP10,不仅是一二线热点城市,长三角上榜的三四线城市也是最多,如此看来,在房地产市场下行压力下,长三角区域再次成为市场的最优选择。

2022年土地市场延续2021年下半年起的低迷态势,整体热度不高。截止8月末,百强房企新增货值集中度仍在持续走高:TOP10房企新增货值占百强总货值的50%,前20强房企的新增货值集中度合计达到74%,土储资源进一步向头部房企聚集。

从投资布局来看,百强的投资也同样呈现“固化”趋势。

自2021年集中供地以来,22个集中供地城市就成为了各大房企争相布局的城市,截止8月末,百强房企投资金额中有83%集中于22城。22城之外,百强房企主要投资集中于佛山、东莞、西安等经济基本面较好的城市。预计9月更多城市开启第三轮集中供地后,百强在22城投资金额的占比还会回升。

区域方面,长三角依旧是百强投资的绝对主要区域,截止8月末投资占比达到49%,投资TOP10城市中长三角占据一半,分别为杭州、上海、宁波、南京及合肥,另外珠三角的广州、深圳和厦门也上榜,环渤海和中西部则各自只有北京、成都进入拿地金额前10。

2022年8月中下旬多数城市公布了第三轮集中供地的计划,从供应来看,为了维持土地市场回暖和稳定,政府持续释放“利好”,多个城市供应量较第二轮大幅提升,供地结构也相对均衡。

土拍政策方面则依旧保持了“让利”、“引流”的宽松趋势,长三角方面杭州、上海均小幅调整了土拍规则,意在吸引更多的企业参拍。

我们认为随着市场信心的恢复带动销售提升,叠加核心城市土拍宽松,将会给中小房企带来投资的机会。但考虑到核心城市地价较高,短期国央平拿地的主力格局并不会改变,民企或将在市场回暖后迎来一波拿地“窗口期”。

百强房企投资格局“固化”,半数集中长三角的主要原因,其实还是由于长三角区域整体市场抗压性较强。

CRIC数据显示,2022年8月重点关注的30个城市延续7月回落态势,同环比齐跌,跌幅分别为30%和11%,但整体仍略好于5月。

各能级城市中,长三角区域的表现依然相对较好,如上海新推盘面积则高位保持,环比微增1%规模超百万平方米,以600-800万总价的刚改盘居多。合肥受供应小高峰及供应主力均集中在核心区域改善拉动同环齐增,分别为16%和25%。此外,徐州、无锡环比涨幅也都已超过10%。

其次是大湾区市场,2022年8月大湾区市场开始出现降温,广州、深圳、佛山、东莞等成交环比跌幅都在10%附近。深圳开盘去化率结构性回升至48%,部分改善盘去化率超70%,但刚需盘去化承压。广州到访量显著下降,转化率跌至5%,开盘去化率仍处20%低位。佛山市场观望情绪浓重,单盘周均到访量不足50组,转化率跌至6%,开盘去化率低至13%。

环渤海地区市场整体低迷,北京、济南等成交持续走低,环比跌幅均超10%,长春、大连等环比跌幅更是超20%。

中西部地区市场则陷入沉寂,武汉、西安等成交小幅回落,武汉,部分房企以价换量效果明显,全市开盘去化率升至32%,但整体到访量环比下降10%,持销期单盘认购套数由19套降至16套。成都、郑州等成交明显回落,环比跌幅皆超20%。

我们认为,未来城市将继续分化,长三角区域中,上海、杭州等热点城市市场更具弹性,随着供应放量,成交有望明显反弹。南京等市场或将持续修复,短期成交或将企稳回升。

在整体市场压力下,长三角区域抗压性主要还是由于整体区域经济实力相对雄厚,居民购买力强,在行业中仍然保持着领先的状态。

目前长三角区域已经形成了“南京-上海-杭州-宁波-温州”的“3”字型发达城市群走廊,不仅城市能级较高的一二线城市全处于排名前列,无锡、嘉兴、常州、绍兴、金华等城市,得益于发达的民营经济支持,居民收入水平在全国范围内处于领先位置,吸引了大量外来人口的到来,典型如金华、无锡、嘉兴、常州常住人口都达到了户籍人口的1.3倍以上,外来人口购房安居的刚性住房需求持续保持高位。

再加之近年来房地产供给侧调控改善了常州、温州等城市的库存压力,使得长三角,尤其是宁沪杭甬温沿线城市的投资前景一直为房地产行业所关注。

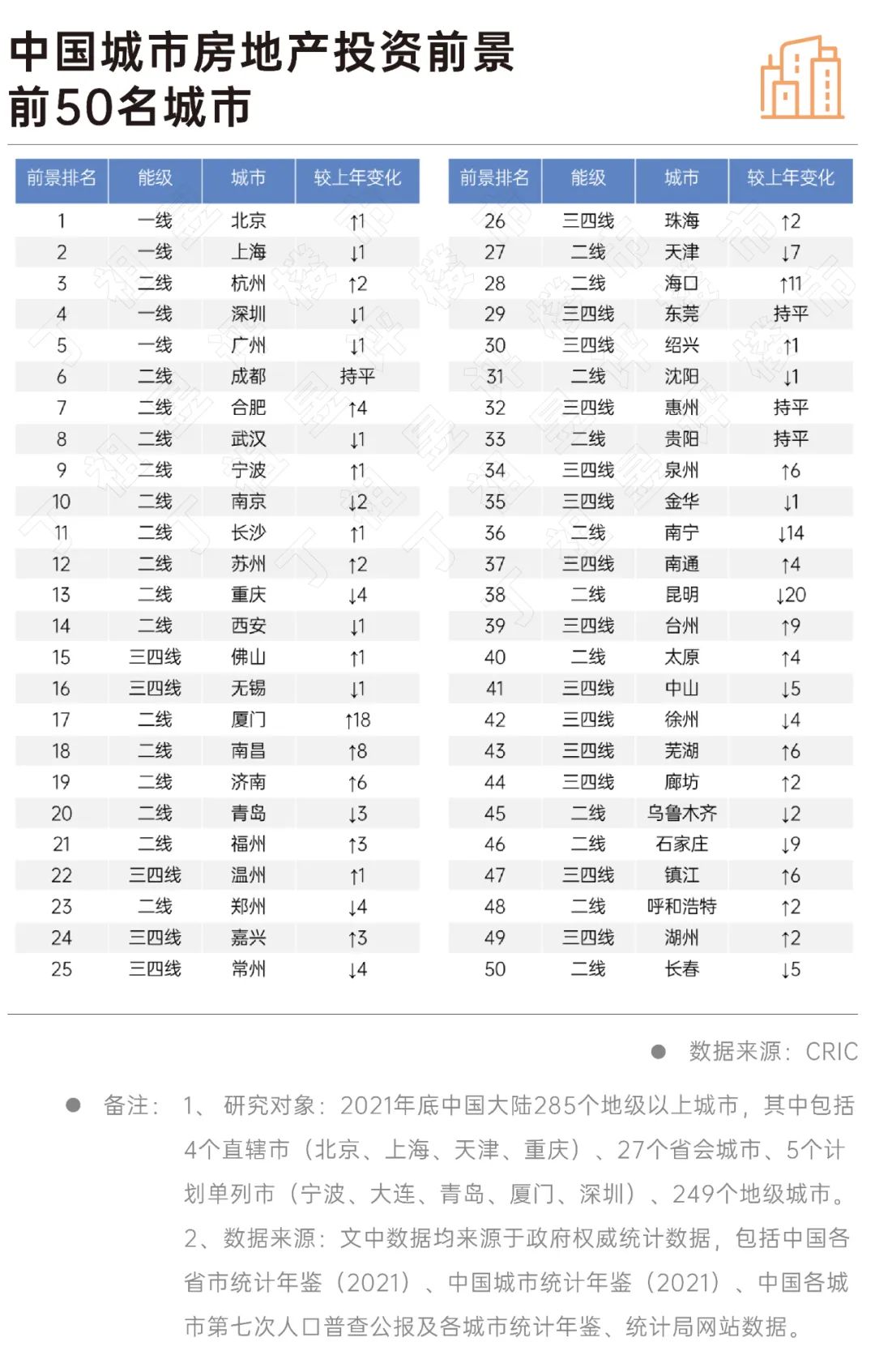

近期CRIC发布的中国城市房地产市场投资前景研究报告中,前景排行前10的城市名中,长三角城市数量进一步增加至5个,占据半数席位。

合肥因行业波动下相对稳健的经济发展和房地产市场表现,排名上升四个位次升至第7,而重庆受2021年市场上下半年冷热显著分化、土地市场持续低迷等因素影响,排名跌出前十。

至此,长三角所有直辖市、省会和副省级城市全部跻身前十。

不仅如此,在中国城市房地产投资前景城市中,长三角上榜的三四线城市最多,有12个,珠三角有6个,环渤海只有1个,中西部则没有三四线城市上榜。

其中有不少城市排名较2021年进一步提升,典型如台州上升9位,芜湖、镇江均上升6位。

自2018年以来,房企在长三角的投资占比持续增加,到2022年前八月占比已达49%。

这一方面是长三角区域经济实力相对雄厚,另外一方面也是由于长三角区域的抗压性更强,对于房企来说属于“安全牌”。

我们认为,未来核心城市上海、杭州、苏州等市场相较坚挺,但由于刚需购买力渐显疲态,远郊刚需盘仍面临较大的去化压力。三四线城市南通、徐州、金华、常州、滁州、连云港等市场购买力愈加疲软,房地产市场真正回稳目前仍需一定的时间。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |