市场克而瑞租售 2023-09-25 11:09:56 来源:丁祖昱评楼市

近年来,国内外各类企业加速布局上海的中高端租赁市场,2022-2023年上海迎来了高端服务式公寓的开业井喷期,除了雅诗阁、Base佰舍等已入驻的高端长租公寓品牌纷纷加码外,博枫资产、嘉华国际、深城投等企业纷纷投入高端服务式公寓的赛道。

CRIC数据显示,2023年1-8月,上海个人房源租赁市场中,三房、四房及以上的大户型挂牌量占比从2022年的19.55%提升至31.26%,提高近12%,与去年相比,更具品质的三房和四房及以上价格大幅上涨,四房及以上价格上涨超17%。

随着上海城市影响力的不断提升,未来新增的海外及国内高净值人群的租户将会持续增加。未来整体中高端租赁市场的租金和入住率或将产生新的突破。

1、大户型个人房源更受市场欢迎,高品质住房租金价格显著提升

从市场供应来看,2023年1-8月,上海个人房源租赁市场中,三房、四房及以上的大户型挂牌量占比从2022年的19.55%提升至31.26%,提高近12%,大户型个人房源挂牌量显著提升。

个人房源作为上海租赁市场中的主要供应来源,且价格涨跌受限制的程度相对更低,其价格变化最能代表户型的基本供需情况。从2021-2023年8月上海个人房源整体挂牌价格来看,租金整体变化幅度较小,但不同户型租金波动分化明显。

与去年相比,2023年1-8月,更具品质的三房和四房及以上价格大幅上涨,四房及以上价格上涨超17%。

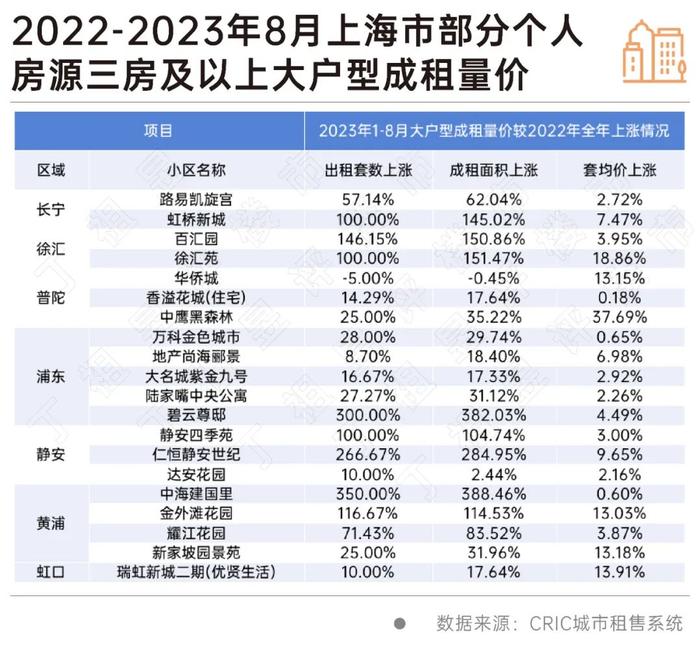

从出租明细来看,大户型租金上涨的区域主要集中于中心城区及浦东新区有品质的小区。部分小区大户型成租套数大增,以徐汇百汇园为例,在今年8个月内成租套数达32套,相比去年全年的成租套数涨幅已经高达14%。

除此以外,中海建国里、金外滩花园、碧云尊邸等高品质大户型的成租套数相比去年也有所增长,租赁市场中对大户型的需求较为旺盛。

从租金坪效和套均价来看,核心地段、高品质大户型的租金价格增长更快,普陀的华侨城和黄浦的金外滩花园租金坪效均分别上涨8%和14%;部分板块大户型产品供应稀缺,大户型产品租金上涨较快,徐汇苑、新家坡园景苑和瑞虹新城二期等多个项目套租金均价涨幅超10%。

2、高端服务式产品规模持续增长,近一年房源增长达34%

近一年,上海高端服务式长租公寓供应房源量达4888间,房源量增长高达34%。随着“商改租”政策的放开以及更多资管公司的参与,上海高端长租公寓产品房源量规模持续拓展。

从2020-2023年8月间上海服务式长租公寓新增房源量来看,新增房源量不断增长,2022年开业房源达2510间,增长超217%。2023年仅1-8月新开9个项目房源量达3248间,预计下半年将有多个服务式公寓开业,如盛捷、博邻项目等。

1、上海供需结构失衡,高端住房租赁需求缺口达4.4万间

目前,上海存在多个跨国企业高管、海归、海外人才、年轻财富新贵等高净值潜在客户人群,这些人群是高端长租公寓的主要客群来源。从中长期来看,随着上海城市影响力的不断提升,未来新增的海外及国内高净值人群的租户将会持续增加。

以上海具备的41.5万中高端租户潜力的国际人才来看,假设其中20%的境外人才以及10%的来上海工作和创业的留学人员租住中高端长租公寓,租赁转化人群合计约为6.3万。目前上海高端服务式公寓数量仅为1.8万间,仅从机构化长租公寓的供应来看,需求端存在着较大缺口(4.4万间)。未来整体中高端租赁市场的租金和入住率或将产生新的突破。

2、上海高净值人士持续增长,追求更高品质的生活方式

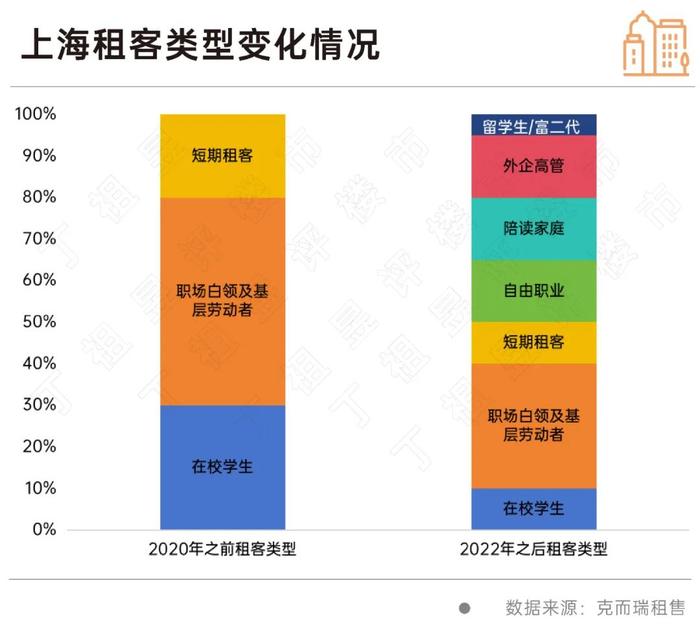

根据英国亨氏咨询公司公布的《世界最富城市年度报告》,截止2022年底在上海的高净值人士达到了12.72万人,上海的高净值人士持续增长。通过调研发现2022年前后,上海的住房租赁市场租客群体越发的多元,越来越多的自由职业者、求学陪读家庭及归国留学及年轻富二代群体等高净值人群选择租房来满足居住需求。

近年来,这部分群体对健康理念、私享服务的更加关注,更趋向于专属、精致的居住体验,在空间上也更倾向于大面积户型,高端住房租赁产品成为这类高净值人群的住宿选项。

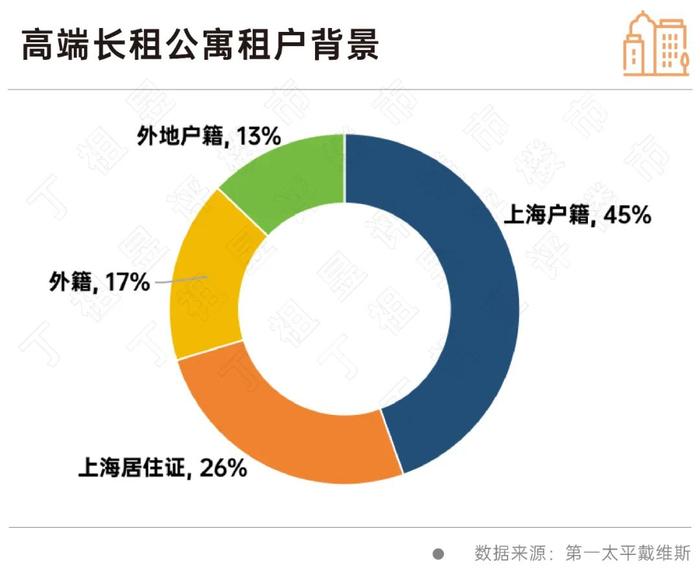

从高端服务式长租公寓租户背景来看,随着网红经济的发展,国内不断壮大的高净值人群逐渐成为了市场焦点,富裕的年轻一代及网红新媒体行业的网红主播、带货主播等年轻的新贵,追求更具品质的生活氛围感,对高端住房租赁更具兴趣。

3、上海过渡型租赁需求显著增长

由于房价剪刀差的存在,卖旧买新已成为上海置业的主流路径。而卖旧买新的过程中,从新房购买到房屋交付以及后续软装的周期约为3年,由此过渡型租赁需求显著提升。

从历年上海商品房成交走势来看,2020年至今,年度新建商品住宅成交套数在6万-9万套/年。经统计,上海购房群体中,首贷类客户占比约30%,合计约27000个新增租房需求,该类群体存在明确的租赁住房需求。此外,以2022年为例,上海成交总价600万/套-1500万/套(改善型)成交占比约30%,成交套数约27000套,该部分群体也存在过渡型租赁需求。

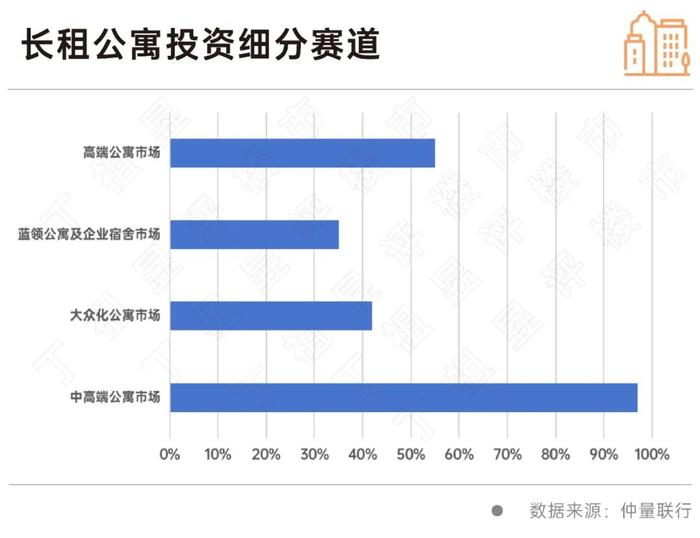

从上海长租公寓大宗投资交易金额来看,在2021-2023上半年年迎来爆发,长租公寓大宗交易规模持续增长。其中,大宗交易的买家多为国内外资管公司,如锦和资管、领盛投资等,纷纷选择落子上海,具备高抗风险能力的长租公寓市场更被看好。

根据对投资者的调研可以看到,更多人对长租公寓的投资趋势聚焦在中高端及高端长租公寓市场。中高端及高端长租公寓市场受区位、环境等限制,供应量较少,且进入门槛较高,需要承担前期投入的资金沉淀。高端租赁产品具备天然的护城河优势,中高端公寓市场未来将成为更多人的投资选择。

随着上海高端服务式长租公寓房源量的扩大以及出租率的提高,根据测算,目前上海高端服务式长租公寓的规模在43亿元左右。在过去四年里,高端产品房源量迅速拓展,规模的复合增长率达11.86%,预计2027年规模将拓展至68亿元。未来,将有更多资管公司和投资机构选择进入高端长租公寓赛道,但受制于区位、产品品质等硬性条件,高端长租公寓市场规模增速无法达到大众化长租公寓的增速。

随着疫情影响的消退、经济的缓慢复苏,上海高端住房租赁产品需求量不减,在网红经济的崛起下,更多人开始追求大户型、高品质的居住生活。

目前,上海高端住房租赁产品供应量仅约5.8万间,具备稀缺地段、高品质的服务式公寓及高端住宅供应量较低,供需结构失衡。

未来,随着更多资管平台及投资机构的参与,高端住房租赁产品规模将持续增长。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |