政策 2022-08-15 08:50:03 来源:丁祖昱评楼市

据媒体报道,2022年8月12日,苏州、南京、无锡同日针对首付比例做出调整。

若消息成真,江苏13个城市针对首付比例或多或少的都做出了调整。

作为江苏省会城市,南京一直以来都是热点二线城市的代表,此次若真的与同样为二线热点城市的苏州在同一日宣布降首付,或将带动更多城市加入。

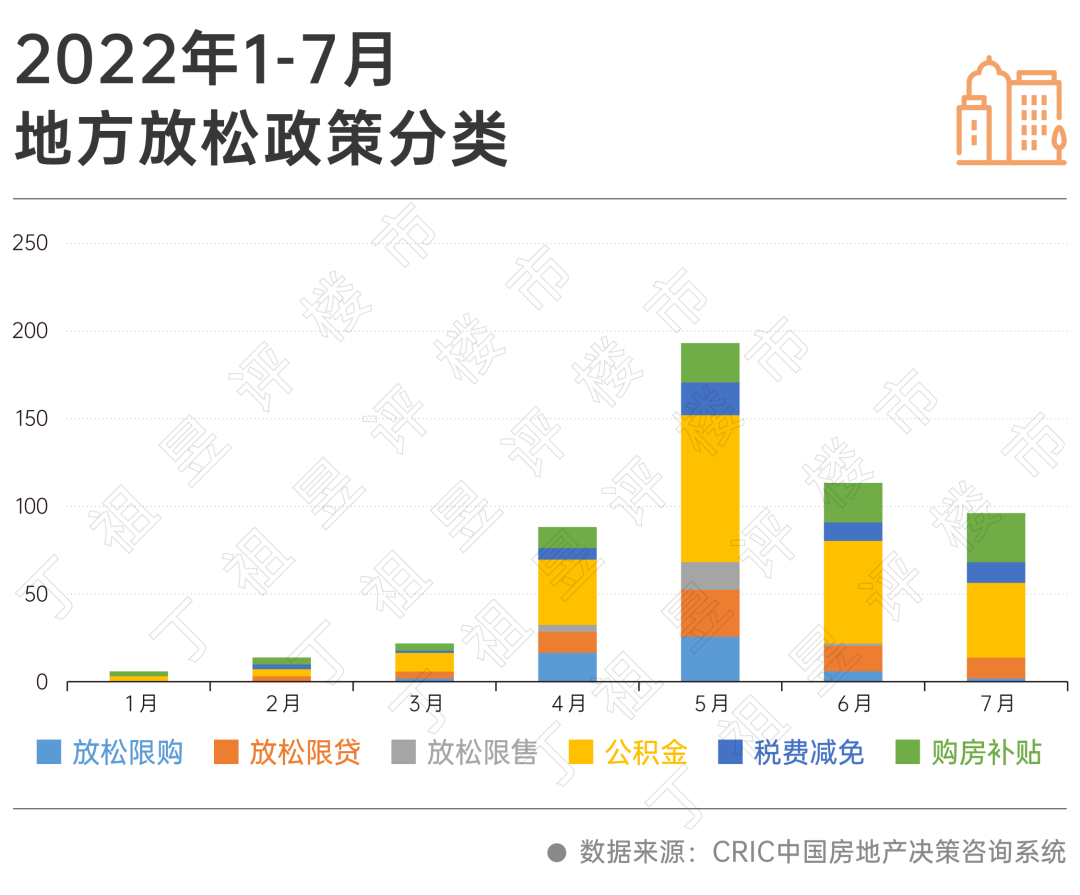

2022年前7月209省市已出台385次放松政策,其中需求端主要涉及放松限购、放松限贷、放松限价、放松限售、公积金、税费减免、购房补贴等,供给端主要涉及放宽预售、放松预售资金监管、放松土拍等。

从放松限购到降首付,政策调整正逐渐由低能级城市向高能级城市扩。

从各大城市实际执行效果来看,绝大多数城市在放松公积金贷款之后,市场并未实质性好转,而放松限购、限贷更利于刺激潜在购房需求,提升居民购买力,对市场拉动力更为明显。

从8月8日廊坊官宣全面取消限购来看,未来大多数三四线城市可能取消或基本取消限购,二线城市大概率将放松限购政策,一线城市也或许会局部对限购政策有所调整。未来政策松绑将持续。

据媒体报道,2022年8月12日,苏州、南京、无锡同日得到消息“降首付”。

首先发声的是南京,8月11日,江苏省会南京解除限贷的消息在朋友圈发酵,内容如下:名下有且仅有一笔房贷未结清的,首付由原来的八成降至六成,名下房贷结清的,首付由原来的五成降至三成。

据克而瑞苏州调研,该政策已经得到建设银行和农业银行的确认,并且南京已经有楼盘内部下达了该通知,但尚未有官方文件出台。

同样的还有苏州和无锡,据克而瑞苏州调研,目前苏州各大银行现已接到通知,消息正在下达中。民生、中行已经执行,工行、建行表示会有文件,中国银行也已经确认(相关合作楼盘)。

至此,目前江苏13个城市针对首付比例或多或少的都做出了调整。

在苏州和南京传出“降首付”消息之前,2022年上半年,苏州和南京已经进行过多轮楼市松绑。

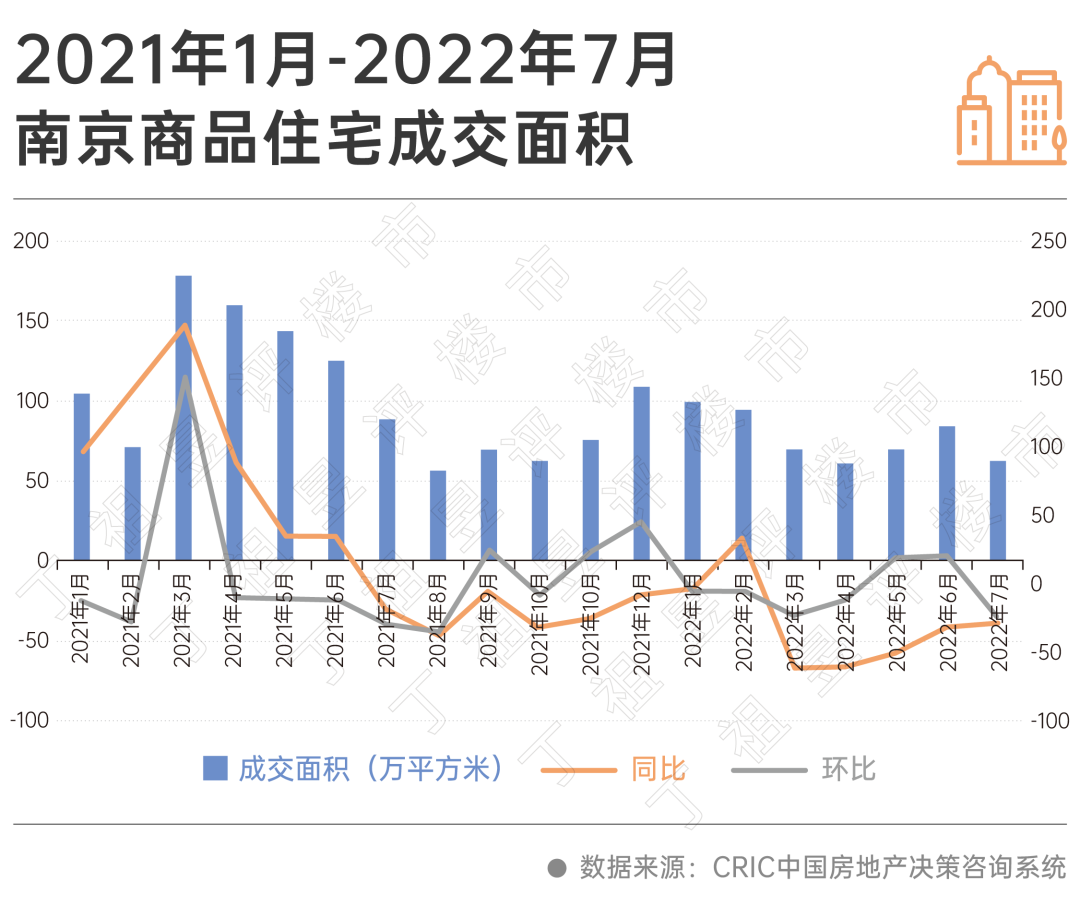

受此影响,苏州房地产市场转暖,CRIC数据显示,2022年5月,苏州商品住宅成交面积低位回升至56.16万平方米,环比增长41.23%,6月,成交进一步提升至83.95万平方米,环比再增49.47%,但同比依然下降17.6%。

2022年7月,苏州商品住宅成交面积在5月、6月两度攀升后再次下滑,成交面积57.7万平方米,环比下降26.22%,同比下降31.27%

南京方面,在成交面积走势上与苏州近几月情况类似,2022年5月、6月连续两月攀升后,7月再次成交走低,而从具体数值来看,南京5月、6月环比涨幅分别为16.05%和20.12%,低于苏州40%以上水平。

南京和苏州7月市场成交下滑的主要原因,一方面是6月恰逢各大房企冲刺年中业绩,整体销售情况较好,7月一直是传统淡季,历年都有环比下降的情况发生。另一方面则是受全国范围内爆发的停工停贷潮影响,购房者观望情绪较重。

2022年至今,有不少城市出台了降首付新政,但基本都为三四线或弱二线城市,南京作为江苏省会城市,也是二线热点城市代表之一,此次若真的与媒体报道一样与同样为二线热点城市的苏州一起降首付,或将带动二线热点城市加入降首付潮

2022年至今,整体房地产市场承压,仅6月受规模房企冲刺年中业绩影响出现一定的回升,整体市场依然处于低位运行阶段。

面对楼地市持续低迷、地方土地财政收入下降的现状,各地政府出台一系列稳地产政策。截至7月末,全国共有209个省市出台385次房地产放松政策,需求端主要涉及放松限购、放松限贷、放松限价、放松限售、公积金、税费减免、购房补贴等,供给端主要涉及放宽预售、放松预售资金监管、放松土拍等。

2022年以来的房地产政策有以下几方面特征:

第一,政策发布次数逐月增加,4、5月松绑政策密集出台。1月,全国仅有10个城市试探性放松调控,而到了2月、3月,政策次数增加到20次左右,4月更是倍增至67次。5月,越来越多的城市加入松绑队伍,一些前期政策效果不及预期的城市,也进一步做了优化调整,全月102个城市出台了125次新政,成都、合肥等都月内2度出手稳楼市。

第二,政策调整逐渐由低能级城市向高能级城市扩散。前2月,绝大多数新政出自三四线城市,而自从郑州正式打响二线城市救市第一枪后,南京、苏州等强二线城市也迅速跟进放松调控,5月,全国22个核心一二线城市发布了34次松绑政策。6月,广州限购政策松动并放宽落户,成为一线中首个放松“四限”调控的城市。

第三,政策力度逐渐加强。前3月,多数松绑政策都围绕公积金、落户展开,只有少数城市触及限购、限贷、限售,对于房地产市场而言,政策力度限于托而不举。4月之后政策力度明显加大,4、5两个月,全国共出台了43次放松限购政策,次数相当于前3月的20倍,还有39次的放松限贷和19次的放松限售,力度逐渐加强。

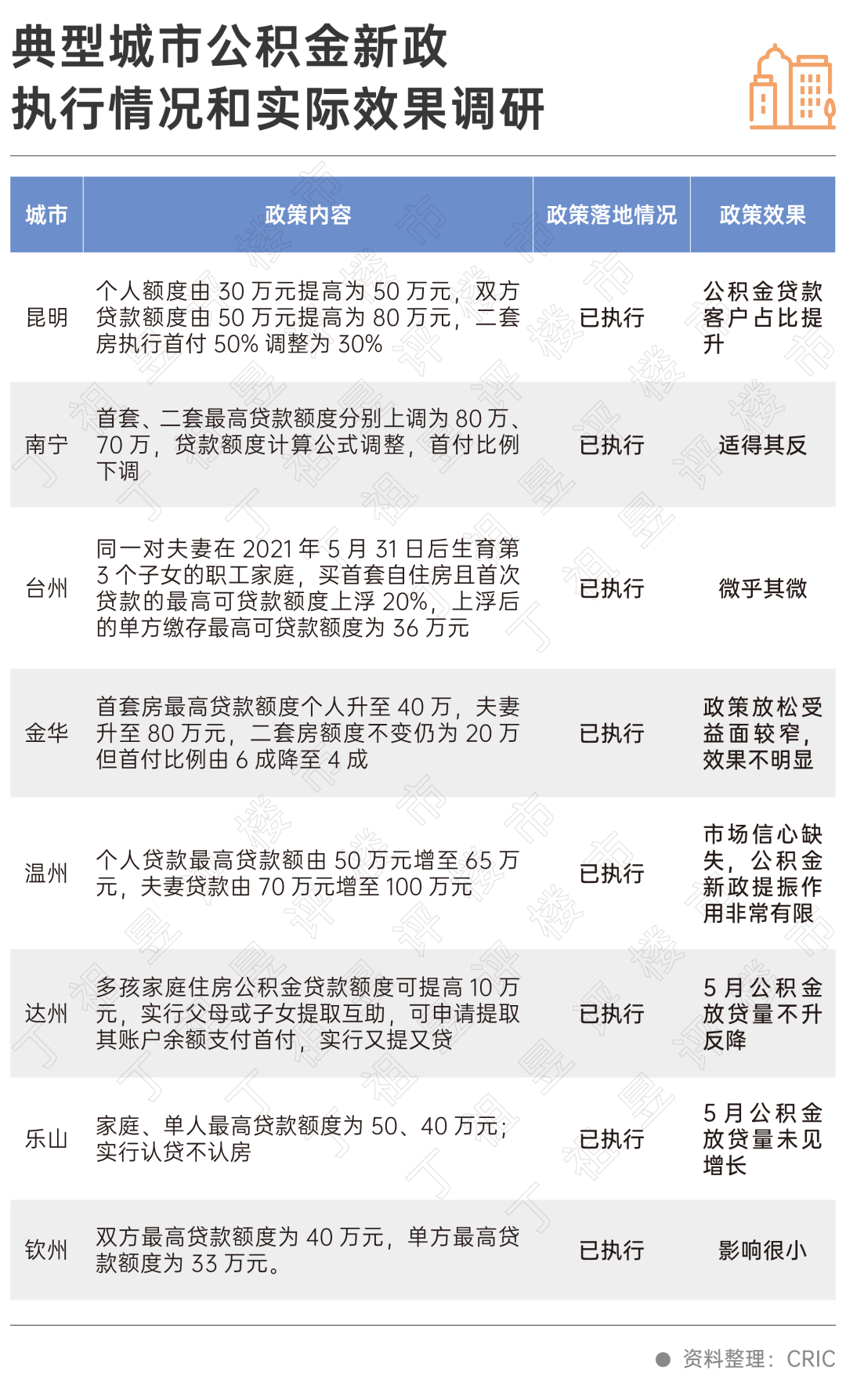

从放松政策的具体内容来看,放松公积金贷款的政策频次最高,2022年上半年185省市出台放松政策中153省市放松公积金贷款,占比多达83%。

4月下旬至今,是公积金政策集中松绑期,尤其是5月中旬,10天时间出台了42次。公积金政策本身的目的主要还是为了缓解房地产市场下行压力,降低购房贷款成本,支持居民合理购房需求。

其中,公积金代际互助成为了今年政策的新亮点。家庭互助提贷有助于缓解公积金的代际间资源错配,也有助于解决公积金资金长期沉淀、难提难贷的问题。

然而,从公积金新政实施效果来看,政策对购房需求的实际撬动作用非常有限,多数典型城市反映,只有少数客户可能因为公积金政策的放宽,而增加购房意愿,或转向选择公积金贷款

因此,从实际执行效果来看,绝大多数城市在放松公积金贷款之后,市场并未实质性好转。

据统计,放松限购、限贷政策的出台频次仅次于放松公积金贷款,但从实际结果来看,放松限购、限贷更利于拉动市场转暖。

2022年2月21日,佛山放松限贷,非限购区域最低首付比例调降至2成。受此影响,3月佛山房地产市场开始复苏,成交面积升至74万平方米,环比增长82%,同比跌幅收窄至47%。尤其是6月,佛山市场明显转暖,成交升至97万平方米,创年内新高,环比增长47%,同比跌幅收窄至3%。

CRIC数据显示,佛山放松限贷当周到访量便迅速回升,第9周(2月21-27日),案场到访量升至10764组,但转化率仍处5.4%低位。随后市场持续复苏,周均到访量基本能达到1万组以上,转化率稳步回升至8%附近。

由此可见,相对来说,放松限购、限贷更利于刺激潜在购房需求,提升居民购买力,对市场拉动力更为明显。

整体来看,现阶段受市场信心缺失、房价预期转跌、市场需求及购买力透支等影响,短期内房地产市场依旧面临较大的下行压力。

对此,我们建议全面放松居民按揭贷款政策,支持刚需及改善购房消费,引导房地产交易逐渐回归正常化。

如全面下调首付比例。各线城市购房首付比例建议参照央行规定的最低下限执行:不限购城市首套房首付最低2成,二套房首付最低3成;限购城市首套房首付最低3成,二套房首付最低4成。

放松限贷政策标准。建议二套房贷款实行认贷不认房,首套贷款已结清再购买二套房,执行首套房贷款政策。

继续下调房贷利率。在全国首套房贷利率下限调整为LPR减20个基点之后,建议全国二套房贷利率下限逐渐下调乃至取消上浮比例。

目前已有不少城市放松限购政策,如苏州、沈阳、廊坊、青岛等城市,建议加紧落地救市政策组合拳,以便提振市场信心,减缓市场下行压力。

未来三四线可全面取消限购,支持居民自住以及改善性购房消费,二线城市因城施策放松限购政策,促进房地产市场回归稳态,一线城市虽然最具韧性,长期来看房价仍面临一定的上涨压力,短期内调控政策较难退出,但可以通过放宽人才落户等措施局部放松调控。

三、四季度或将出现一波地方政策松绑期,房企还需积极开展自救。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |