公司严明会 2020-10-21 12:52:52 来源:乐居财经

15年来,伦瑞祥和他创立的汇景控股(09968.HK)一样低调,外界公开信息寥寥无几。

随着去年这家东莞本土mini型房企,向港交所递交IPO申请书,外界才第一次对这家东莞本土mini有一定了解。

1995年1月,27岁的伦瑞祥便在东莞从事汽车行业。2004年,凭借着早期在汽车行业积累的财富,36岁的伦瑞祥成立了东莞市汇景豪庭房地产(汇景控股前身),开始涉足房地产行业,专注于东莞开发项目。2005年,汇景控股首次开发了汇景银座和汇景华府。

此后公司形成“汇景”品牌,在东莞市场进行长达十余年的业务布局。2016年之后才走出东莞,目前只在东莞、河源、合肥、衡阳以及长沙五个城市有所布局。2019年年报数据显示,公司合约销售额为币43.91亿元,同比增71.4%,合约销售建筑面积约338,370平方米,同比增57.9%,净资本负债比率为82.6%。

上市9个月,伦瑞祥和他的老臣们,持股几何?在波动起伏的资本海洋中,是否实现了资产的增值与飞跃?

百亿市值“泡沫”

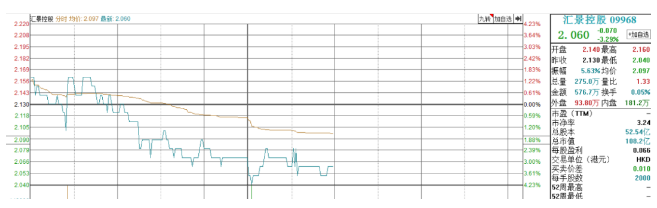

1月16日上午,二次递交UPO申请书的汇景控股终于闯关成功,开始于联交所主板买卖,开盘价为1.94港元/股,较招股价微涨0.01港元,并以1.95港元/股收盘。

而据汇景控股上市前一天的公告,根据公开发售初步提呈发售的发售股份未获足额认购,合共接获3180份有效申请,认购合共2535.4万股公开发售股份,相当于根据公开发售初步可供认购的公开发售股份总数7881万股约0.32倍。

当时,关于汇景控股是否定价过高就曾引发市场讨论。

截止2020年10月19日,汇景控股的最新股价约为2.10港元/股,总市值约110亿港元,市盈率14倍。

相对汇景控股仅43.9亿元的2019年合约销售额而言,这一估值在内房股中处于偏高水平。

据wind数据,目前港股房地产股的市盈率普遍在5-8倍之间,较高的市盈率在10-12倍。

以2019年刚上市的德信中国(02019.HK)为例,2019年合约销售额450.8亿元,但其市盈率仅为6.18倍,总市值为84.82亿港元;同样新近上市的新力控股(02103.HK),年销售近1000亿市盈率5.81倍,市值却也仅149.59亿港元。

两者合约销售分别超过汇景控股的10倍、20倍,从规模看,不是一个量级,市盈率不及汇景控股一半,市值水平却相当。

伦瑞祥持股85%

1995年1月,27岁的伦瑞祥便在东莞从事汽车行业。2004年,凭借着早期在汽车行业里积累的财富,时年36岁的伦瑞祥成立了东莞市汇景豪庭房地产(汇景控股前身),开始涉足房地产行业。发展至今,汇景控股将自身定位为一家成熟的中国综合住宅及商用物业开发商。

招股书显示,上市前,创始人伦瑞祥及他的妻子陈巧云分别持有公司99%、1%的股份。2019年1月,伦瑞祥获委任为汇景控股董事,并于2019年3月25日获任为董事会主席及调任为非执行董事,负责制定集团整体战略、发展及方向,并监督集团的营运及管理,工资报酬为810.50万元。

而随着今年1月16日,汇景控股正式登陆港交所主板,这家曾偏居一隅小型房企的股权结构也因为接触资本市场而开始发生变化。

据公开资料,截止2020年6月30日,伦瑞祥持有85%股份。如以截至发稿前,汇景控股约110亿港元市值来简单匡算,伦瑞祥的持股市值约93.5亿港元,折合人民币约80.65亿元,这个数字是他薪酬近1000倍。

此外,伦照明、卢沛军及刘金国三位高管也分别以0.11%、0.11%、0.04%在主要股东之列,对应的市值分别约为人民币1027.4万元、1027.4万元及373.6万元。

其中,伦照明、卢沛军都是2005年公司创立初期加入的“老臣”,前者任集团执行董事兼首席执行官;后者为集团执行董事、副总裁及首席财务官。执行董事、公司秘书刘金国加入的时间相对晚一点,但至今也有10年时间了,现主管集团之财务及库务。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |