公司 2023-05-18 08:49:49 来源:丁祖昱评楼市

“代建”正在成为各大房企高管口中的高频词。

“代管代建业务将是未来2-3年的市场机会点。”作为行业销售规模最大的房企,这是碧桂园总裁莫斌在年初业绩会上的判断。

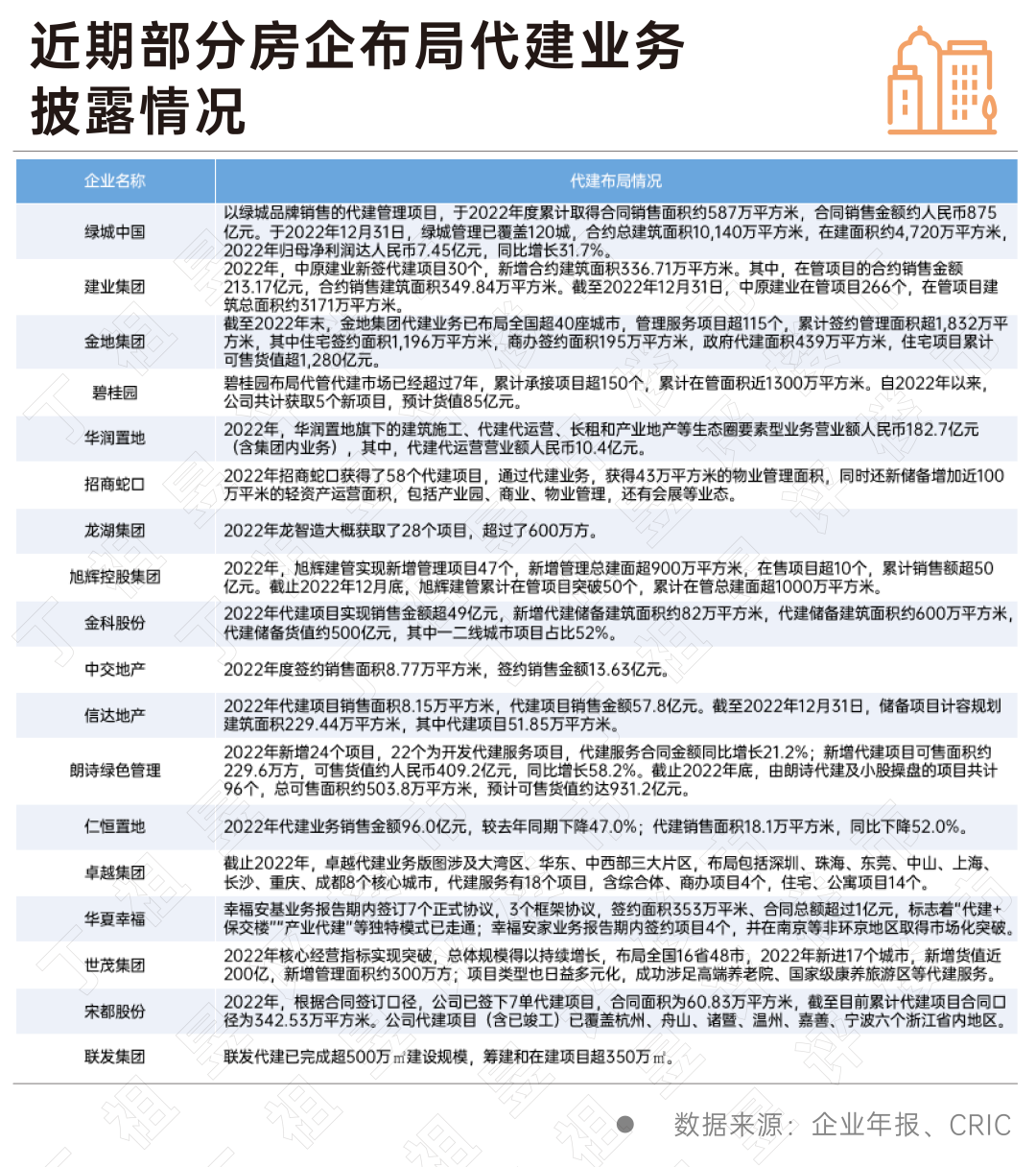

龙湖集团首席财务官赵轶也在业绩会上介绍,龙湖龙智造已获取建管项目近40个,总建筑面积超过700万平方米,“通过龙湖龙智造入局代建行业是龙湖持续洞察行业机会、布局长期业务的重要战略,已成为集团服务业态的新增长极。”

据金地集团公布的数据,截至2022年末,金地集团管理的代建业务项目累计超过110个,开发管理面积超1800万平方米。

CRIC数据统计,截至2022年底,发展代建业务的品牌房企已经超过60家。其中既有全国化大型房企如绿城中国、华润置地、金地集团等,也有地方性大中型房企如建业地产、众安集团等。

我们认为,代建是未来行业的机会点,但也绝对不是一门容易做的生意。

当前代建业务已成为各大房企争相布局的新蓝海市场。

早在十多年前,代建模式就已存在,但是却在近两年开始以极高的频率出现在地产圈,这究竟是为什么?

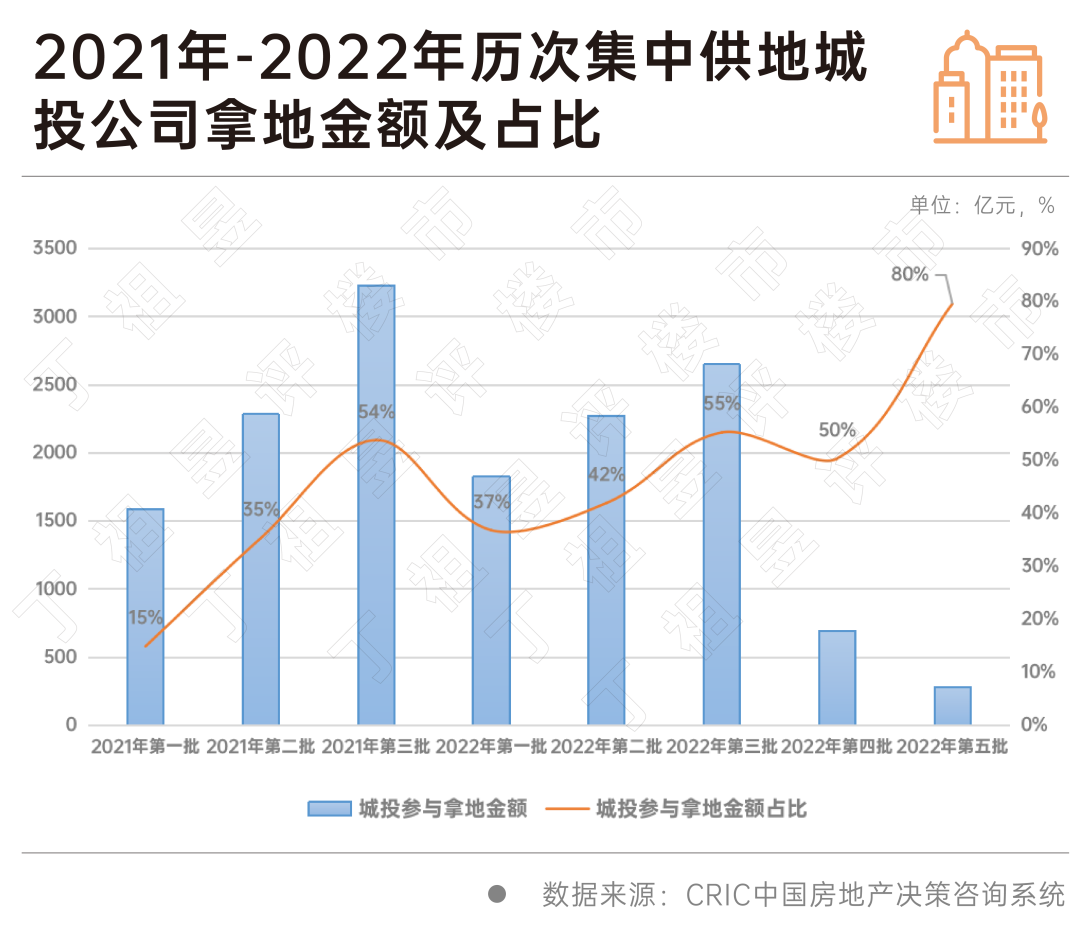

近年来土地投资“国进民退”,地方城投平台手持大量优质土地亟待开发。2021年下半年城,城投开始参与到土地市场,到2022年,城投成为主力,全年城投拿地总建面达到58%。从拿地金额来看,2021年城投拿地金额占整个房地产投资的31%,2022年占46%。可以说,2022年如果没有城投,土地市场完全是另外一个局面。

然而,2021年和2022年城投拿地开工率都很低,平均只有五成。尤其是从2022年第二批次开始,开工率越来越低。

这主要是因为,大多数城投公司不具备真正的房地产开发能力。从城投公司的性质可以看出,29%以交通投资为主,20%是传统的城投,传统的城投有一定的开发能力,但是近几年这些开发能力早已消耗殆尽。

在这背景下,代建业务凭借其低杠杆、高盈利、逆周期的特性,成为目前越来越多房企奔赴的目标。

从代建发展来看,目前实现分拆上市的代建企业数量仅有绿城管理及中原建业两家。该两家代建企业凭借抢先上市的先发优势,在规模上已发展到了行业前列。

作为“代建第一股”的绿城管理,截至2022年底,代建项目已覆盖120个城市,合约项目建面首次突破1亿平米,较2021年增长19.8%至1.014亿平米;代建项目整体可售货值6510亿。而中原建业2022年底的在管建面也达到了3171万平米,较2021年增长了2.38%。

虽然绿城管理与中原建业的业务规模在诸多代建企业中领先,但其他代建企业也在加速布局、缩短差距,目前在管或累计签约面积超千万平方米的还包括有金地、碧桂园、旭辉等。

其中值得注意的是旭辉建管,不同于金地2006年开始布局代建,以及碧桂园超过7年的代建布局经验,旭辉集团于2021年才成立代建板块。但后来者居上,截止2022年末旭辉建管累计在管项目超50个,累计在管总建面超1000万平方米。

同样与旭辉作为代建行业新军的,还包括有出险房企世茂集团、华夏幸福、阳光城、中梁控股以及“民企师范生”龙湖集团等等。

按绿城管理的估算,未来代建市场每年大约是3亿平米的规模,目前已有60家房企参与其中,可以预见,未来房企在代建市场势必又是一场激烈且艰难的市场份额之争。

需要注意的是,由于代建具备轻资产的业务特点,在带来高盈利的同时,利润体量也往往较少。

如2022年中原建业的净利率为50.1%,保持较高水平。绿城管理由于使用合作代建的模式,虽然成本计入方式不同,净利率仍维持在27.7%。但从利润规模来看,2022年绿城管理实现净利润7.35亿,与重资产性质地产开发的利润规模相比并非同一个量级。

与此同时,当前无论是城投项目还是纾困类项目往往都需要资金的支持,而额外的资金投入又意味着杠杆及市场风险的增加。

在2022年的业绩会上,绿城管理就曾表示“城投公司的开工率比重偏低,其中最后一个原因,实际上也是缺钱”,“绿城管理是一个轻资产公司,为了隔离投资类的风险,是绝对不加财务杠杆,也就是不出资的。但是实际上纾困类企业最缺的是钱,所以我们在这个过程当中就会产生不匹配。”

对绿城管理而言,解决办法是通过寻找外部金融机构或金融资源,给遇困项目提供流动性支持。

由此可以看到,在当前市场环境下,虽然潜藏着巨量的代建需求,也让房企看到了代建业务广阔的发展和增长空间,但优质的代建项目却是有限的,随着越来越多的房企加入,未来竞争也将变得更加激烈。

总体来看,代建正成为一些房企正在努力打造的第二增长曲线。不过,随着入局者的不断增加,代建这条赛道也将变得日益拥挤且不易。

要想做出口碑赢得更大的市场份额,需要从产品力、品牌力、以及操盘、营销、项目管理、资源整合、综合业态开发等各方面出发,苦修内功,形成自己的差异化竞争优势,这样才能在激烈的市场竞争中站稳脚跟。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |