市场 2022-04-20 08:59:40 来源:丁祖昱评楼市

2022年4月18日,中国人民银行、国家外汇管理局印发《关于做好疫情防控和经济社会发展金融服务的通知》,从支持受困主体纾困、畅通国民经济循环、促进外贸出口发展三个方面,提出加强金融服务、加大支持实体经济力度的23条政策举措。

其中“积极支持民营企业健康发展”及“完善住房领域金融服务”两项对房地产行业利好明显。

从国家统计局公布的房地产行业数据来看,房地产全面回暖很难再现,疫情仍是楼市最大不确定性。

01

降首付、降利率、保融资

央行多条措施释放行业利好

为深入贯彻落实党中央、国务院关于统筹疫情防控和经济社会发展决策部署及全国保障物流畅通和促进产业链供应链稳定会议要求,4月18日,中国人民银行、国家外汇管理局出台了23条举措全力做好疫情防控和经济社会发展金融服务。其中,“降首付”、“降利率”、“保融资”成行业关注重点。

1、支持民企合理金融需求

《通知》积极支持民营企业健康发展。对国有经济和民营经济在贷款、债券融资政策等金融政策上一视同仁。鼓励金融机构与民营企业构建中长期合作关系,制定民营企业年度服务目标,充分满足民营经济合理金融需求,进一步提高新发放企业贷款中民营企业贷款占比。

发挥国家融资担保基金引领作用,鼓励有条件的地方设立民营企业贷款风险补偿专项资金或信用保证基金,重点为首贷、转贷、续贷等提供增信服务。完善民营企业债券融资支持机制,鼓励金融机构加大民营企业债券投资力度。

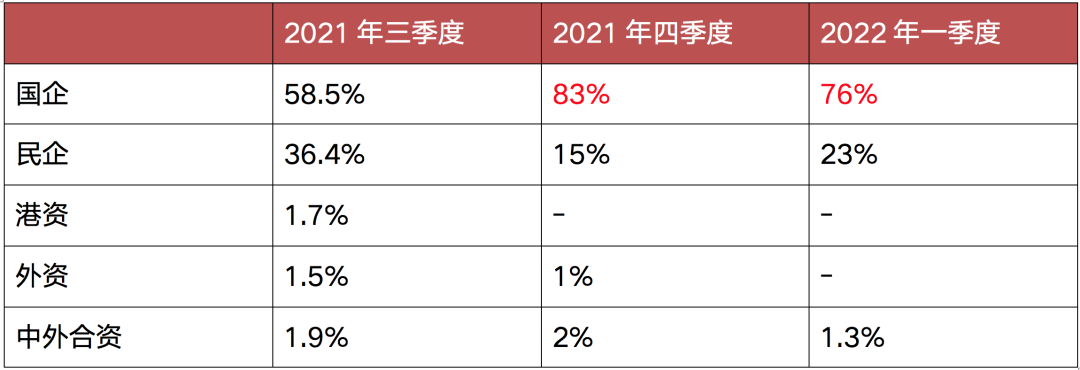

从2022年一季度融资情况来看,房企一季度发债1589亿元,环比上升43%。3月,房企境内发债703亿元,单月境内发行规模创近半年新高,房企境内外发债主体数量增至50家,为近半年内最高。

2022年一季度,国资房企仍为境内外发债主力,债券融资占比76%,较去年四季度略有下降,民营房企发债融资占比略有上升,由2021年四季度的15%升至23%。

表:2022年一季度房企融资集中度表现

数据来源:CRIC 中国房地产决策咨询系统&CAIC投管云

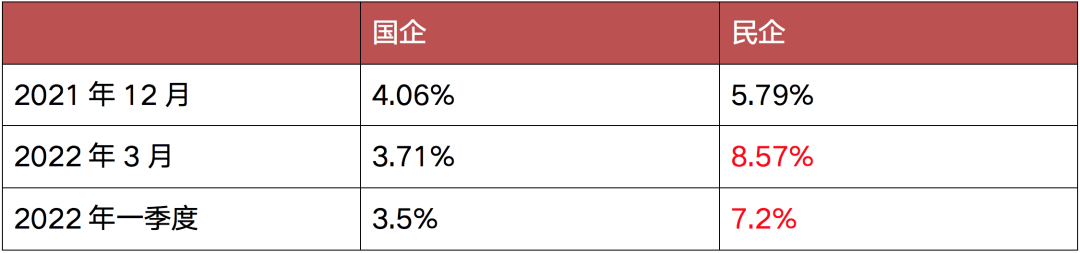

从融资成本来看,受益于市场充足的流动性,国资房企平均发债利率持续走低,一季度下探至3.5%。民企发债融资利率则略有起伏,2月回落至5.01%后,3月回升至8.57%。

表:房企加权平均融资利率(按票面利率)

数据来源:CRIC 中国房地产决策咨询系统&CAIC投管云

2022年一季度信贷政策回暖加速,但一直以来房企融资偏向国企央企明显,国企无论是融资额还是融资利率都明显优于民企。

在《通知》之前,2022年4月11日,证监会、国资委、全国工商联就曾发布《关于进一步支持上市公司健康发展的通知》,表态支持民营企业依法上市融资、并购重组,完善民营企业债券融资支持机制。

此次《通知》要求进一步提高新发放企业贷款中民营企业贷款占比,在一定程度上可以有效缓解以往民企的融资困境。

2、降首付、降利率,保开发贷

在“完善住房领域金融服务”一项中,再次明确坚持“房子是用来住的、不是用来炒的”定位。并要求围绕“稳地价、稳房价、稳预期”目标,因城施策实施好差别化住房信贷政策,合理确定辖区内商业性个人住房贷款的最低首付款比例、最低贷款利率要求,更好满足购房者合理住房需求,促进当地房地产市场平稳健康发展。

从2022年一季度居民按揭贷款政策放松城市来看,目前已有多个城市放宽公积金贷款、下调首付比例、局部放松限贷、下调房贷利率。如重庆、菏泽、南宁等9市下调首付比例,广州、南京、杭州、苏州等多城下调房贷利率、缩短审批放贷周期,满足居民合理信贷需求。

表:2022年一季度下调首付比例城市

资料整理:CRIC

1月20日,央行公布1年期LPR降低10BP至3.7%,5年期及以上LPR降低5BP至4.60%,这是5年期LPR自2020年4月来首次调整。

伴随着LPR利率下调,各地房贷利率步入下降通道。比如杭州房贷利率迎来三连降,首套房利率降至5.3%,二套房利率降至5.5%,基本已回到一年前水平,又比如苏州主流银行首套房贷利率降至4.6%,为近5年来新低。与此同时,房贷放款速度明显加快,譬如上海,平均放款周期缩短至1个月左右,个别银行仅需2-3周,而去年动辄4个月到半年才能放款。

《通知》还明确金融机构要区分项目风险与企业集团风险,加大对优质项目的支持力度,不盲目抽贷、断贷、压贷,不搞“一刀切”,保持房地产开发贷款平稳有序投放。商业银行、金融资产管理公司等要做好重点房地产企业风险处置项目并购金融服务,稳妥有序开展并购贷款业务,加大并购债券融资支持力度,积极提供兼并收购财务顾问服务。

金融机构要在风险可控基础上,适度加大流动性贷款等支持力度,满足建筑企业合理融资需求,不盲目抽贷、断贷、压贷,保持建筑企业融资连续稳定。

这将使得国企、央企及优质民企更为受益,同时问题房企则有序出清,并给出实际的解决方案,至少不能突破“保交楼”的政策底线,最大程度维护住房消费者的合法权益。

综合来看,《通知》核心还是求稳,一方面缓解民企融资困境,保证其合理稳定发展,避免流动性危机导致的暴雷问题,另一方面维护购房者利益,支持刚需购房者的合理住房需求。

02

行业整体仍处下行通道

全面回暖很难再现

在《通知》发布的同一日,2022年4月18日上午,国家统计局公布了2022年1-3月房地产行业数据。从数据来看,目前行业整体仍处下行通道。

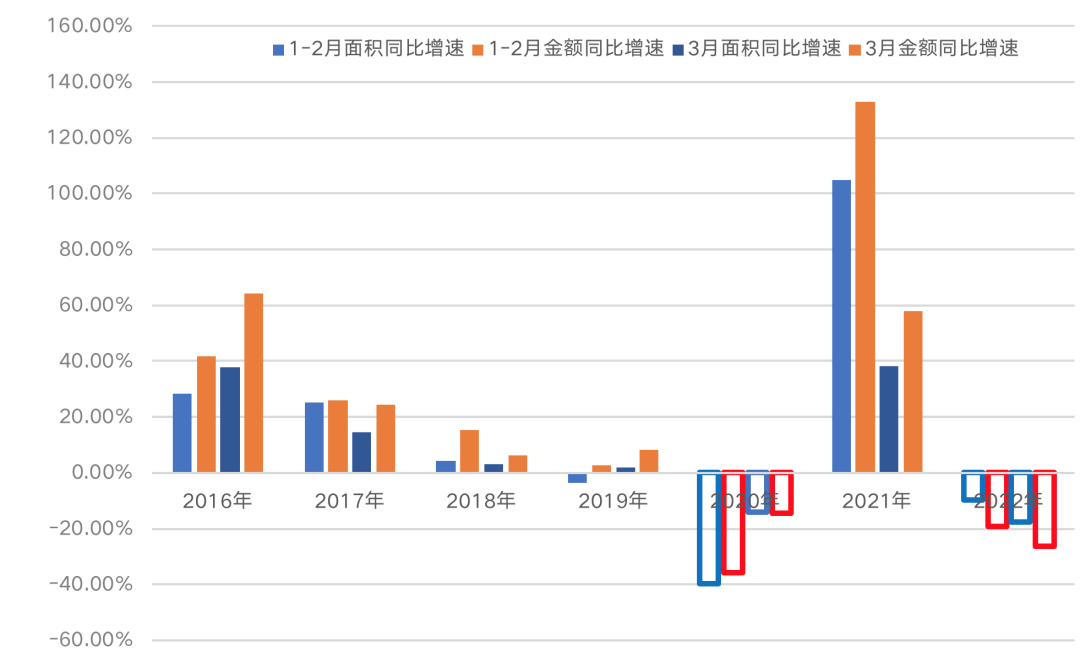

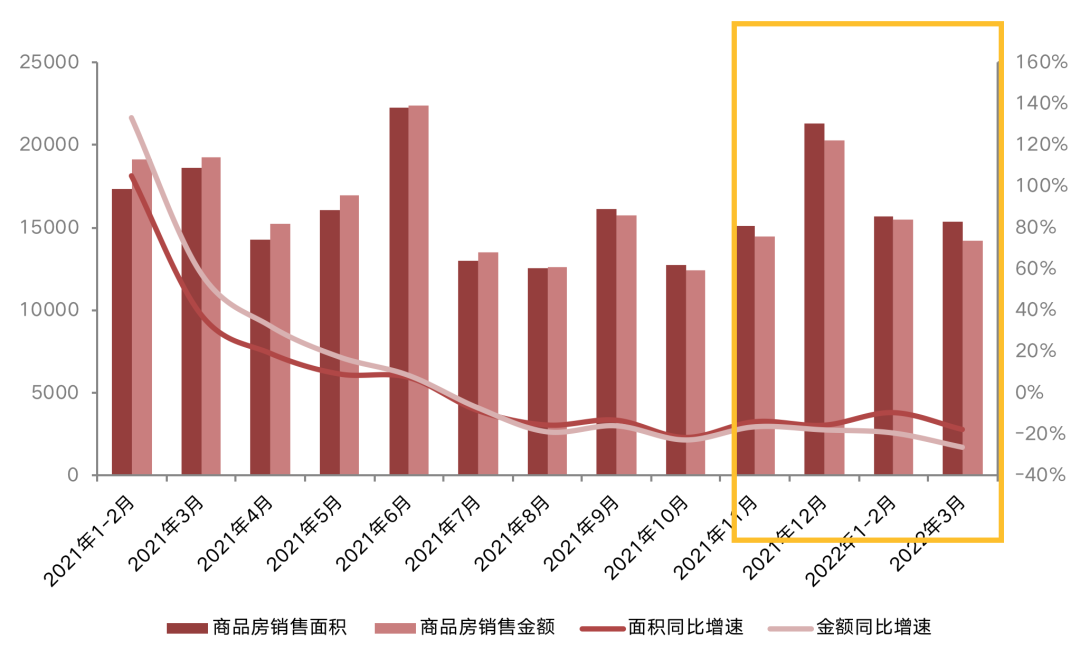

国家统计局数据显示2022年1-3月,商品房销售面积31046万平方米,同比下降13.8%;商品房销售额29655亿元,下降22.7%;二者降幅较1-2月扩大4.2pcts和3.5pcts。

单月来看,商品房销售面积15343万平方米,同比下降17.7%;商品房销售额14196亿元,下降26.2%;二者降幅较1-2月扩大8.1pcts和6.9pcts。

对比2022年数据,2022年的1-2月是疫情爆发期,整体销售数据呈现出“断崖式”下跌。商品房销售面积为8475万平方米,商品房销售额为8203亿元,同比分别下降了39.9%和35.9%,创近20年来新低。

进入3月,虽然多项指标增速仍为负值,但随着2月下旬各地陆续复工,3月整体楼市也开始逐步回暖,较2022年1-2月销售面积和销售金额同比增速有所收窄。

图:2016年至2022年月度面积、金额同比增速

数据来源:国家统计局

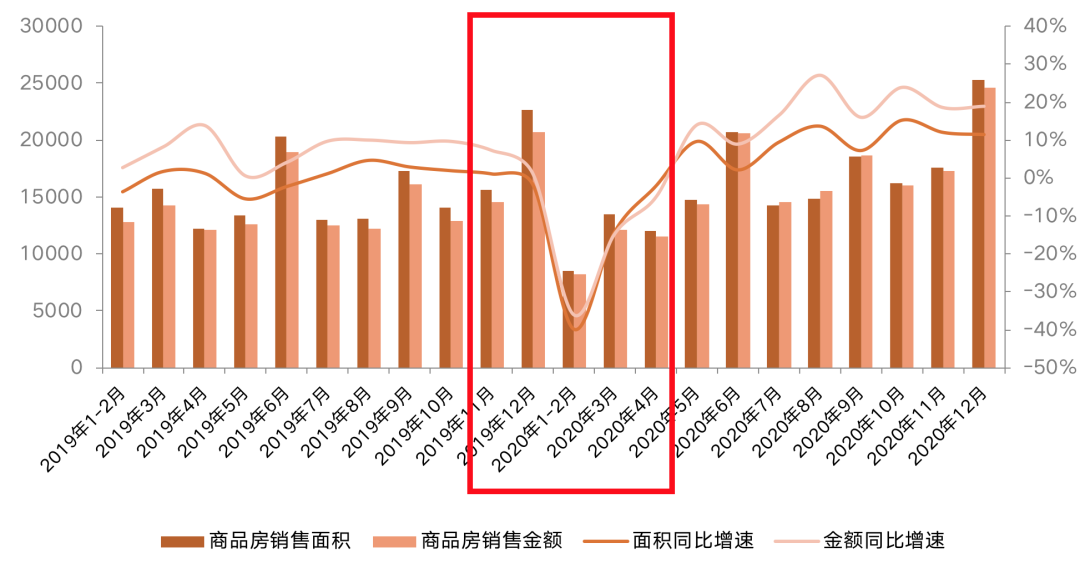

从2020年的数据来看,2020年2月“断崖式”下跌后3月开始回升,最后走出“V型曲线”。当时整体基本面相对较好,2019年底市场仍为高位,在疫情后,全国各能级城市逐步复苏,恢复高位运行。

而2022年整体环境已经出现变化,首先,2021年以来受疫情影响,中国经济面临需求萎缩、供给冲击和需求压力,2022年短期内经济下行压力加大;其次,房地产市场逻辑发生根本转变,全国层面的刺激政策很难再现;第三,市场需求和购买力明显透支,城镇化趋势放缓、住房需求趋于饱和,M1低速增长、房价超预期上涨、居民过度加杠杆购房等均意味着市场购买力已透支。

基于这样的大背景下全年销售面积及金额同比增速“缓坡滑落”,短期内整体市场依然处于下行通道。

图:全国月度商品房销售面积、销售金额及其同比走势对比(单位:万平方米、亿元)

数据来源:国家统计局

2022年至今政策面宽松,中央密集稳地产、地方多样松绑托市,效果却有限。在城市基本面、楼市供求关系、市场需求及购买力等多方面因素影响下,各城市市场将加速分化。

从目前来看,2022年“政策底”已现,但当前楼市正处于修复期,3月突如其来的疫情使得行情“急转直下”。虽然部分城市有回暖信号出现,但对整体市场影响有限。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |