市场 2023-02-21 08:44:57 来源:丁祖昱评楼市

媒体报道称2023年1月底至今已连续出现5个“日光盘”,更有项目出现“千人摇”行情。

国家统计局数据显示2023年1月上海新房价格环比上涨0.7%,领涨全国。

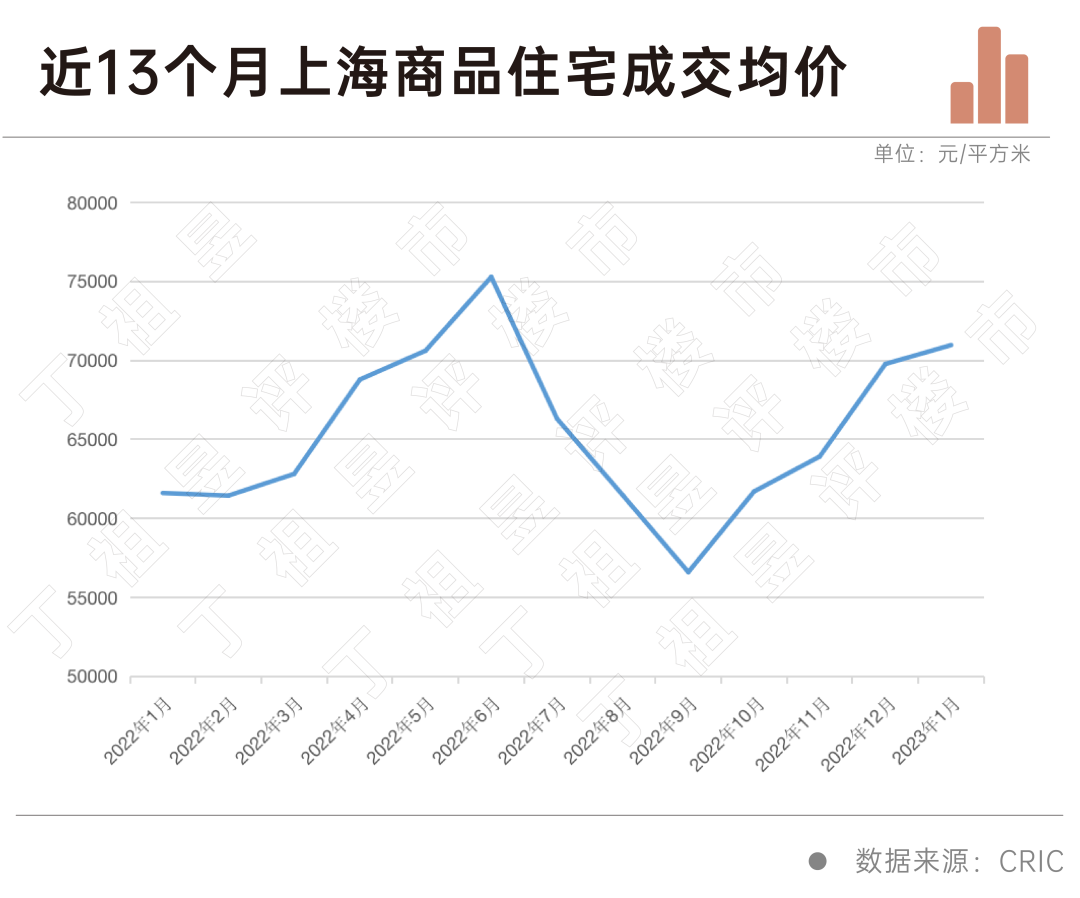

对此,我们查询了2022年底至2023年1月的具体项目销售情况,发现,单纯从均价来看,2023年1月,上海商品住宅成交均价确实出现了一定的上涨,达70965元/平方米。

但这一价格主要受上海多个高端项目集中供应影响。CRIC数据显示,2023年1月上海成交金额排名前5的项目均价全部超过10万元/平方米。

我们认为,目前上海部分区域确实出现了一定的销售回暖,但整体成交均价并没有出现明显的上升,个别月份受上海新房集中供应影响,可能会出现较高值,从全年来看,“房地联动价”影响下,上海整体房价保持稳定。

2023年2月16日,国家统计局公布了2023年1月份70个大中城市住宅销售价格,在经历了长达一年的下降之后,1月70城房价环比首次止跌,环比上涨城市数量增加至36个。其中上海新房价格环比上涨0.7%,领涨全国。

CRIC数据显示,2023年1月,上海商品住宅成交均价70965元/平方米,环比上升1.71%,同比上涨15.20%。

具体到项目来看,2023年1月上海成交金额前10的项目中有6个项目成交均价超10万元/平方米,其中前5位皆为单价超10万元/平方米的高价项目,从面积来看,成交面积排名前10的项目中有4个项目成交均价超10万元/平方米。

由此可见,2023年1月上海成交的项目中,10万元/平方米以上的高价项目占比明显较多,在这些项目成交均价的拉动下,2023年1月的成交均价才出现了明显上升。

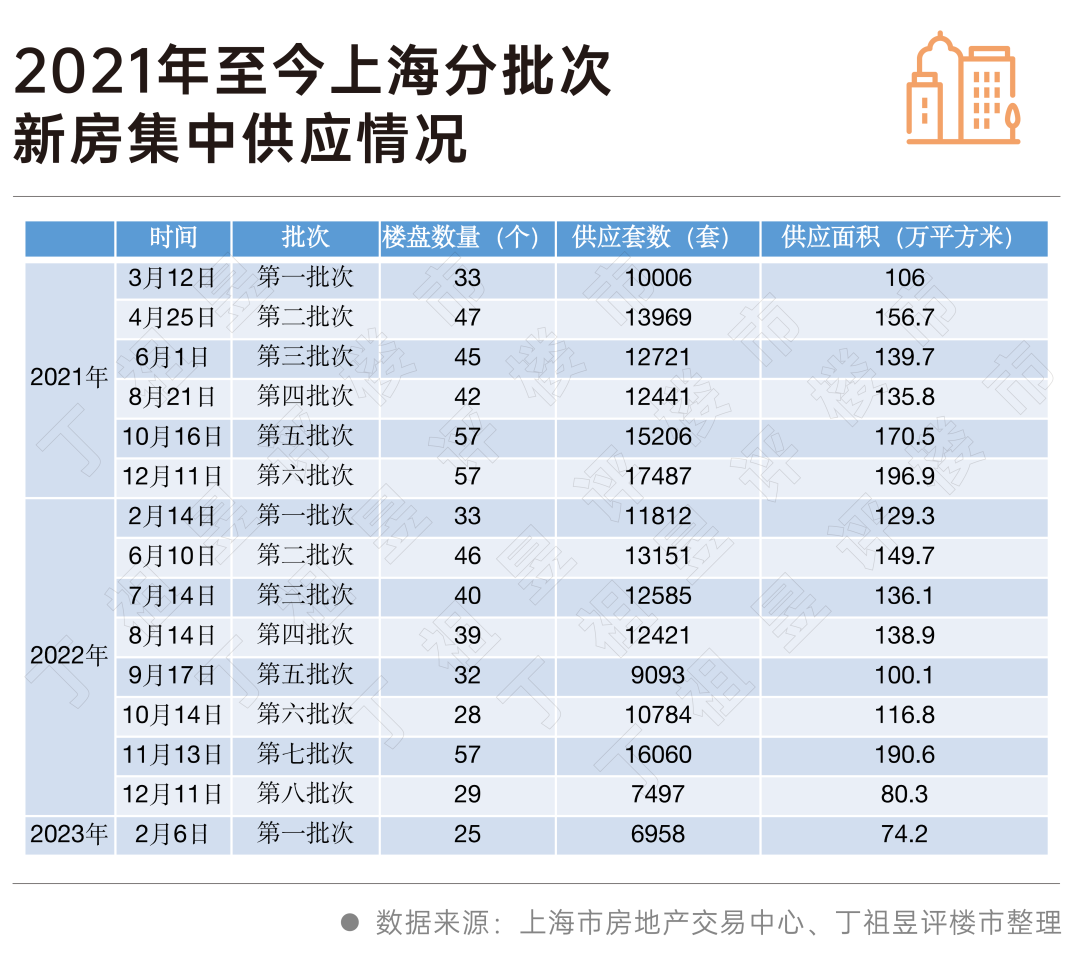

上海自2021年起新房采取集中供应制度,截至目前上海已推出15批新房供应,其中2021年全年共推出六批次集中供应房源,2022年全年共推出八批次集中供应房源,2023年至今推出一批次集中供应房源。

在此背景下,上海新房成交数据受集中供应影响极大,如2022年9月,上海商品住宅成交均价56592元/平方米,为近一年较低值。

这并不是因为2022年9月上海房价出现了下降,而是因为2022年第四批次及第五批次新房供应以郊区刚需盘为主。

当时的热点项目为虹桥璀璨公馆、宝华紫薇花园、金地峯汇等,这三个项目的均价分别为59595元/平方米、69158元/平方米、49015元/平方米。

与刚需盘的集中供应和成交,最终导致了2022年9月上海成交均价出现下降一样,2023年1月上海成交均价的上升也是受高端项目集中供应影响。

尤其是2022年11月13日的第七批次新房供应,共有57个项目过会,共计16060套住宅,其中很多一直没能拿证的高价项目在这一批次中集中入市,如浦开江南里、鸿印里、沁风雅苑、宝地东郊四季、海泰北外滩等。

据统计,2022年第七批次新房供应中有21个项目均价在7万/平方米以上,其中有11个均价在10万/平方米以上。这些项目中有不少于2023年1月成交,鸿印里就是其中的典型。

2023年2月6日,上海首批新房供应官宣,共25个项目,约74.2万平方米,合计6958套房源。此次新房供应市中心项目较少,新盘主要集中在,宝山、浦东、闵行、青浦、嘉定等区域,整体主要以刚需及刚改为主。

受其影响,接下来几个月上海成交均价也将较之前有所下降。

由于上海短期成交均价受上海新房集中供应影响较大,因此并不能简单以单月成交价格来判断上海房价上涨,而需从年度整体供应的角度来判断。

事实上,对于购房者而言,整体市场均价的参考意义并不大。这主要是因为,上海不同区域板块价格相差极大,核心区域部分房价在10万元/平方米以上,郊区部分房价可能在2-3万元/平方米。

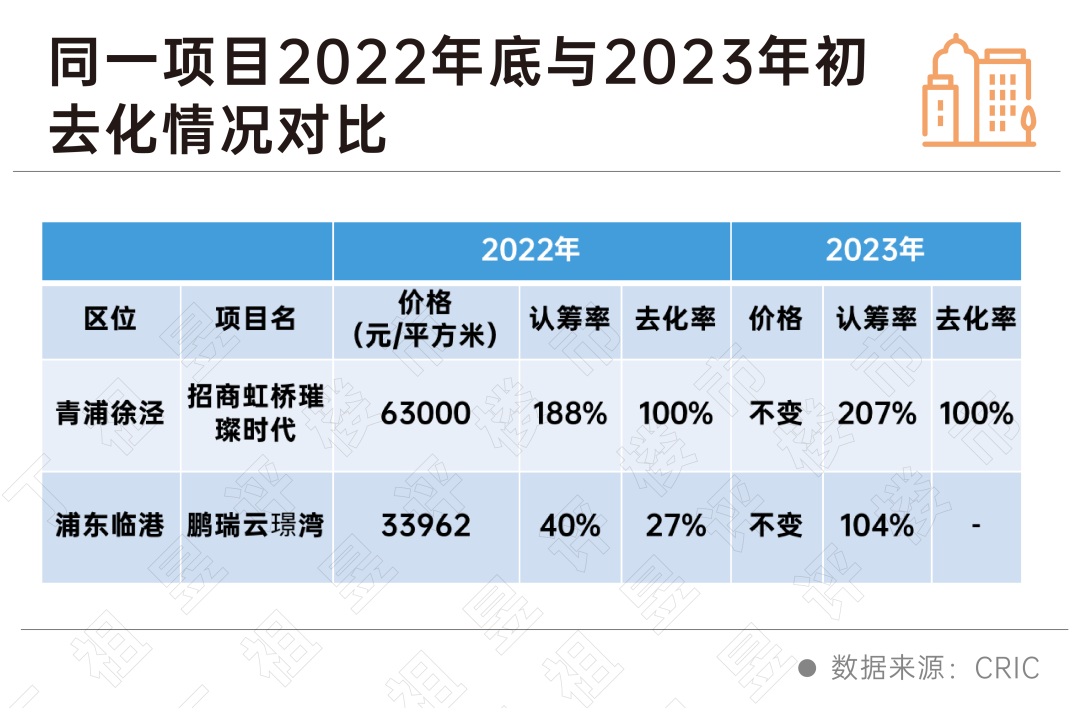

对于购房者而言,真正的市场情况还需针对具体项目做具体分析。从典型项目表现来看,2023年至今,上海部分区域及项目去化率确实出现了上升,但同样条件下价格仍与2022年底保持一致。

如位于青浦徐泾的招商虹桥璀璨时代,2022年12月加推234套小高层房源,均价63000元/平方米,当时获得认筹440组,认筹率188%,去化率100%,分数43.97分,入围421组+第二批未入围2组清盘。到了2023年1月31日,该项目再次加推共147套小高层房源,均价不变,但认筹率和积分出现了上涨,共认筹305组,认筹率207%,去化率100%,分数45.24分,入围265组内便清盘。

位于浦东临港的鹏瑞云璟湾,2022年10月加推541套小高层房源,均价33962元/平方米,当时获得认筹218组,认筹率40%,去化率27%。到了2023年2月,该项目再次加推193套小高层房源,均价不变,这一次认筹201组,认筹率达104%。

由此可见,上海部分区域项目在2023年初的开盘表现确实优于2022年底,但项目均价依然还是与2022年底保持一致。

从目前来看,与2022年时相比,上海已经有部分区域开始出现了销售回升,主要表现在“倒挂盘”或多项优势叠加项目上。一方面按照历史规律,因春节返乡,年后基本都会迎来一轮需求释放;另一方面疫情的全面解绑也会释放部分补偿性购房需求。从目前热销项目来看,主要还是集中在一二线和强三线的核心片区,能否由点及面仍有待后市验证。

我们认为,目前市场回暖信号已经出现,但也不应对当前个别项目的热销抱持着过于乐观的预期,整体回暖还需时日。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |