土地编辑部、CRIC研究 2022-03-14 09:52:14 来源:丁祖昱评楼市

“2021年是集中供地“元年”,也是全国供地方式的一次重大改革。

从各批次的集中拍地情况来看,上半年土地市场火热、地价快速抬升,2021年土地成交均价突破3000元/平方米大关,创下近年来最高点。

进入下半年,二轮集中供地遇冷,多个城市的土地出让门槛明显降低,尤其是二线城市,地价水平一降再降,甚至不少优质地块的价格降幅也超过了10%,如南京、宁波、苏州等。与此同时,各城市的房价却维持在较为稳定的水平。

在房价趋稳、地价下调的背景下,不少城市的出让地块的利润空间在下半年明显提升。如厦门湖里、青岛崂山、杭州滨江、拱墅、南京玄武、建邺等区域,经测算房地差基本都在1万元/平方米以上,盈利空间较大。

然而,在我们对房企调研中发现,不少房企表示,在信贷环境大幅收紧、房企资金压力倍增的影响下,第二第三轮许多优质地块都被国企央企拿下,他们参与的不多,至于未来若有合适的优质地块,他们会关注,但仍以企业自身稳健为核心,不会参与抢地。这些企业中不乏以财务稳健著称的头部房企。”

01

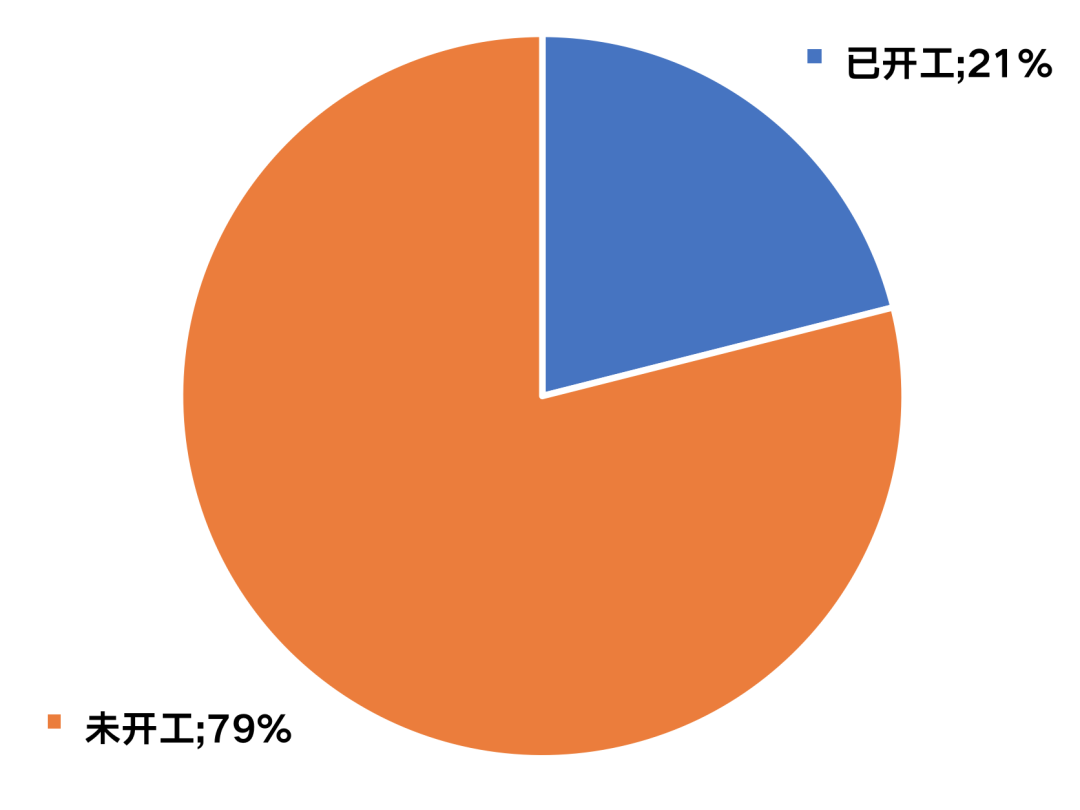

2021年集中供地仅21%项目已开工

据CRIC统计,2021年22个集中供地的城市在3轮集中供地后合计成交了2111宗含宅用地,截止至2022年2月9日,仅有21%已经开工,另外八成地块仍尚未动工,且未开工地块中仍有7%处于动迁中或未动迁状态,尚未达到土地平整状态,此类地块2022年入市的可能性较小。

图:22城市2021年集中供地成交地块目前开工比例

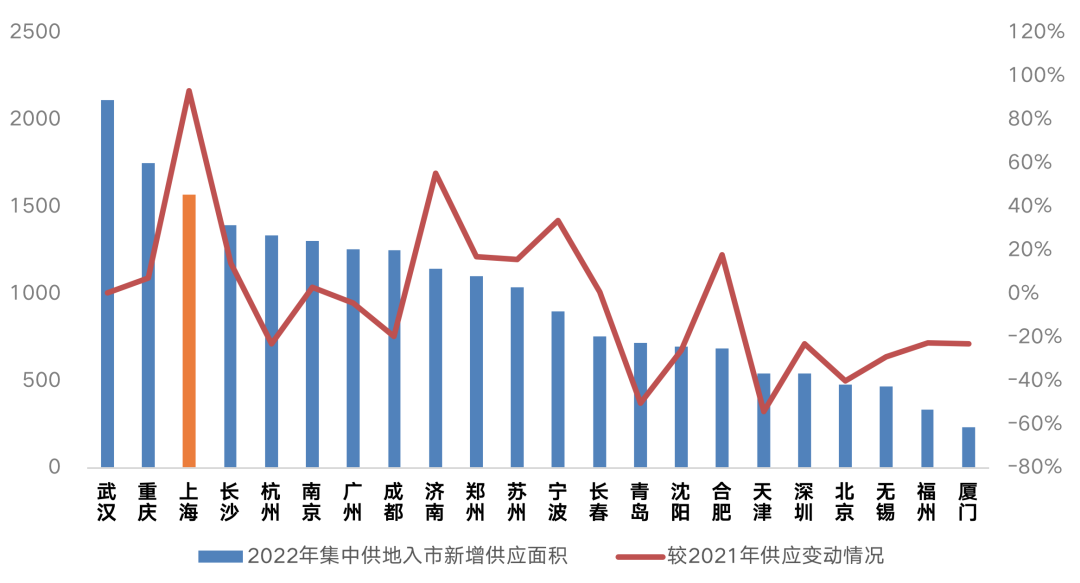

根据22城过去项目开工、开售周期,以及2021年集中供地地块成交开工情况梳理来看,22城2021年集中供地成交地块预计将新增商品住宅供应面积21609万平方米,较2021年22城供应总量小幅回落5%。供求基本持稳。

分城市来看,武汉、重庆、上海预计供应面积超过1500万平方米,是供应量最高的TOP3城市;其次长沙、杭州、南京、广州、成都、济南、郑州、苏州等8个城市供应量在1000-1500万平方米;天津、深圳、北京、无锡、福州、厦门等供应量相对较低,不足600万平方米。

图:22城2021年集中供地预期2022年入市新增供应面积变动情况(单位:万平方米,%)

02

部分城市地价快速回落拉大房地价差

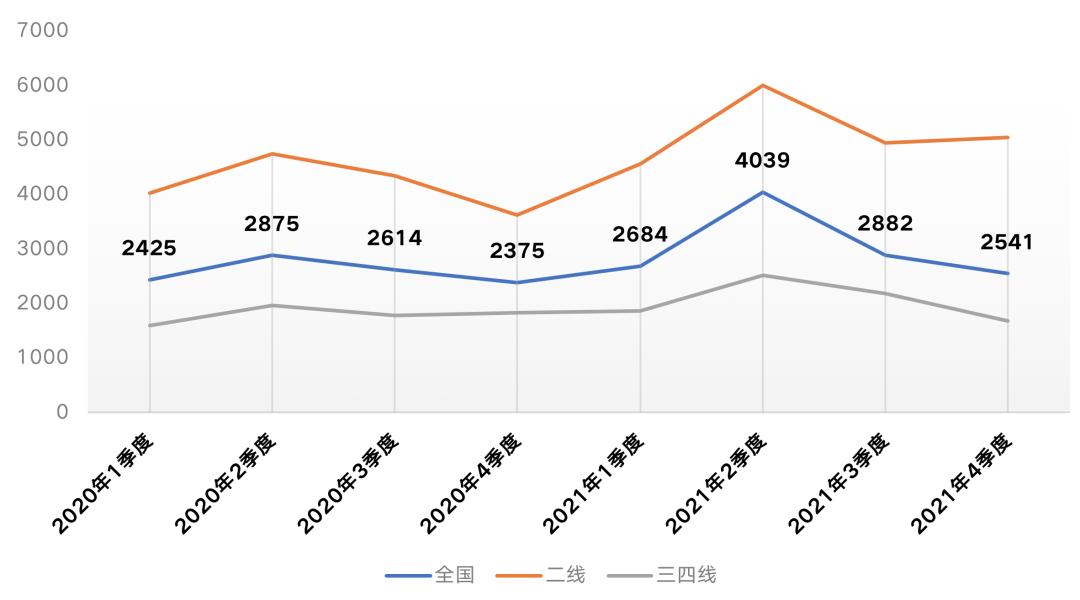

从地价方面来看,尽管2021年土地成交均价突破3000元/平方米大关,但主要是因为成交结构变化及上半年支撑。

进入下半年,在信贷环境大幅收紧、房企资金压力倍增的影响下,地市热度迅速下行,流拍现象频发,地价也由涨转跌,尤其是二三线城市,下半年平均地价均出现了明显的回调。

具体到城市层面来看,在地价下降的城市中,厦门、宁波、沈阳等城市,地价环比上一季度下降了五个百分点以上,地价降幅十分显著。

图:2020年以来全国及二、三四线城市成交地价季度走势(元/平方米)

在拿地成本下降的背景下,多数城市的房价保持稳定,部分限房价的城市如杭州、成都、长沙、宁波等还在第三轮集中供地中进一步上调了商品住宅销售限价,房地价差空间被进一步扩大。

以首轮集中土拍热度最高的杭州为例来看。在2020年及2021年上半年的土拍中,杭州的涉宅用地九成以上均为溢价成交,2021年首轮集中成交57宗宅地中41宗进入竞自持,彼时堪称土拍热度最高的城市。但高比例自持要求下,项目的利润空间也被压薄,如竞自持比例高达29%的塘栖城市核心区地块,房地价差空间甚至不足1000元/平方米,项目亏损风险较大。

进入下半年,由于二轮集中供地遇冷,三轮集中供地取消了竞自持等规则,同时多个板块的商品住宅销售限价被提升了500-2000元/平方米,项目利润空间明显增加,如拱墅桥西、文晖、申花等多个价值板块成交地块的房地价差都在1.6万元/平方米以上。

03

东部沿海城市核心区域房地价差较高

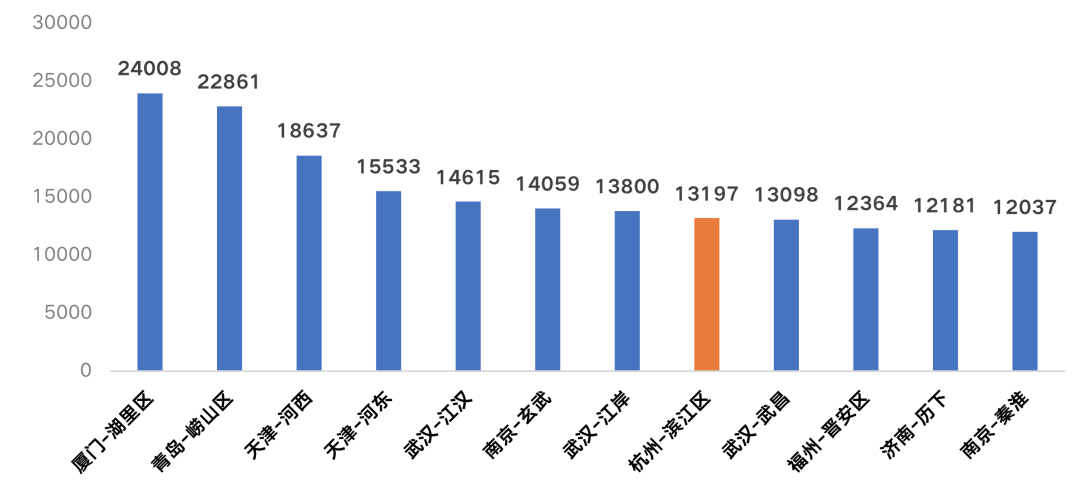

据CRIC统计,房地价差较高的区域多集中在东部沿海城市的核心区域,比如厦门湖里、青岛崂山、杭州滨江、拱墅、南京玄武、建邺等。这些区域虽然地价较高,但房价同样也处于较高水平,房地差也往往比较大,基本都在1万元/平方米以上。

尽管这些城市调控政策较为严格,但随着城市长效调控机制的形成,未来政策环境将会趋于稳定,大幅收紧可能性较小。更重要的是,这些区域的需求较为旺盛,市场调整周期中具有较高的抗跌能力,当前市场环境下安全边际较高。

图:房地价差高于12000元/m2的高盈利区域

如杭州的滨江区,即使在市场处于调整周期的当下,片区内新房去化仍然较佳,供求比长期处于较低水平,至2022年1月末去化周期仅为3个月。

房地价差在5000元/平方米以下的区域多为2021年上半年地价涨幅较快的热点城市核心区域,由于这些区域上半年优质地块供应较多,地价大幅上涨,使得房地价差较往年明显收窄。

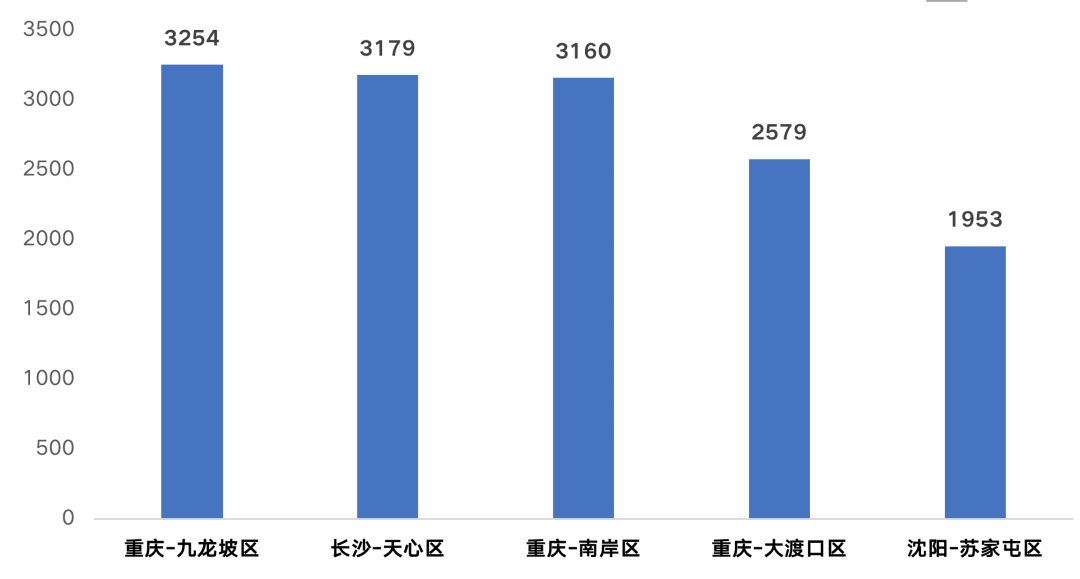

更有房地差不足3500元/平方米的区域,剔除建安、营销费用,项目入市大概率难逃亏损,应审慎进入。典型如重庆九龙坡、大渡口、长沙天心等。

图:房地价差小于3500元/m2的风险区域

04

房企谨慎求稳无心“抢地”

在面对房价趋稳、地价下调,房地价差扩大,盈利空间提升的背景下,房企“躺平”情绪依然在蔓延。

在我们对部分房企的调研中发现,在面对是否有拿地计划,及是否觉得目前是“捡漏”时机的问题时,部分民营房企表达出类似“去问问国企和央企”的态度。很多房企表示,从去年下半年开始,他们就已经很少拿地了,目前主要还是关注销售、回款和交付。

2022年2月全国土地市场供应和成交规模再度下滑也印证了这一点,从北京2022年首次集中土拍拿地企业来看,央企、国企等现金流压力相对较轻的房企仍在“挑大梁”,如华润置地、中海、保利发展(16.710, 0.48, 2.96%)、中建、建发、城建发展(4.370, 0.02, 0.46%)等。

表:2022年2月全国城市经营性土地成交单价排行榜(单位:亿元)

事实上,在整体信贷环境大幅收紧背景下,大部分房企都面临极大的资金压力,克而瑞证券数据显示,2022年3-6月170家上市房企人民币和美元存量债共有约1809亿元债券到期。其中,3月是各公司债集中到期的月份,合计约589亿元。

在此背景下,“谨慎求稳”成为企业关键词。不少房企表示,只有实打实的销售回款以及处理手上的优质资产获得资金的回笼,才是度过目前行业严冬的最好方式。未来若有合适的优质地块,他们会关注,但仍以企业自身稳健为核心,不会参与抢地。

据悉正荣地产就曾在年初对自身的融资能力投以较高期望,制定了较为乐观的资金铺排计划,结果2022年1-2月恶化的销售情况以及融资的频繁落空使得现金流迅速枯竭,最终不得不对2022年所有到期的美元债进行展期。

尽管2021年9月份以来中央对过紧的信贷政策进行了纠偏,近期更是利好动作不断,包括鼓励银行稳妥有序开展并购贷款业务、重点支持优质的房地产企业兼并收购出险和困难的大型房地产企业的优质项目,但这些举措仅利好于现金流比较稳健的房企,大部分企业流动性仍旧总体偏紧。

同时,恒大、佳兆业等多家房企暴雷事件也让房企对“高杠杆拿地”持以审慎的态度。就此来看,2022年上半年企业拿地仍将保持较为谨慎的态度。

为提振市场信心,保证住宅用地出让的连续性,部分城市或将会进一步降低土地出让门槛,尤其是2022年重点城市第一批集中供地,资金较为充裕的房企可加强关注。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |