观点 2022-05-18 08:42:30 来源:丁祖昱评楼市

前言 /Foreword/

多点散发的疫情,成为2022年房地产行业最大的不确定性。

5月10日起,克而瑞举办了一场以“数智洞见 疫中探市”为主题的房地产市场趋势发布会,围绕住宅开发、物业管理、资产管理、康养产业、租赁住宅、产城发展、文旅产业七大领域展开了为期四天的讨论。80余位行业TOP专家共同探索未来常态化疫情防控下各领域的发展趋势。

市场信心的恢复仍在艰难博弈,每一个关心房地产市场的人都想知道,楼市到底什么时候才能回稳?

今天开始我们将推出“疫中探市”系列,第一篇《疫情对中国房地产市场影响分析及未来展望》,重磅记录易居企业集团CEO丁祖昱基于大数据的深刻分析,为中国房地产市场和企业的发展给出自己独到的见解。

关于今年房地产市场的走势,丁祖昱给出的趋势判断是:先低后高,整体回稳会延至三季度。

据克而瑞监测,前4月全国有83个省市出台相关松绑政策,是近几年中放松政策出台最密集的一次。

随着对中国房地产政策认识的加深,就目前全国市场表现而言,政策层面是真正影响市场的导火线,且不仅是导火线,更是影响供应、需求、购买力的真正内因。

过去4个月是政策放松是最密集的4个月,但对市场成交的影响有限。

一方面与4月以来疫情多点散发不无关系,据克而瑞不完全统计,目前全国超过20多个城市线下售楼处因疫情而轮番关闭,无法及时推货。

因此,预计5、6月份还会有一些力度更大的地方政策出台。

另一方面,与去年下半年土拍市场逐步走低有一定关系,在集中供地和市场下行压力影响下,2021年第二、三轮土拍出现国企和央企兜底现象,民企大多由“谨慎拿地”转为“不拿地”,受此影响,全国300城土地成交建面和成交金额大幅下降,其中成交金额为近六年来首次下滑。

在这两者背景之下,新房供应前4月创三年同期新低,4月单月同比降幅持续扩大到57%。

从当前市场来看,今年的疫情抵消了很多政策,特别是4月份以来,疫情多点散发,上海乃至全国多个重点城市都受到疫情影响。

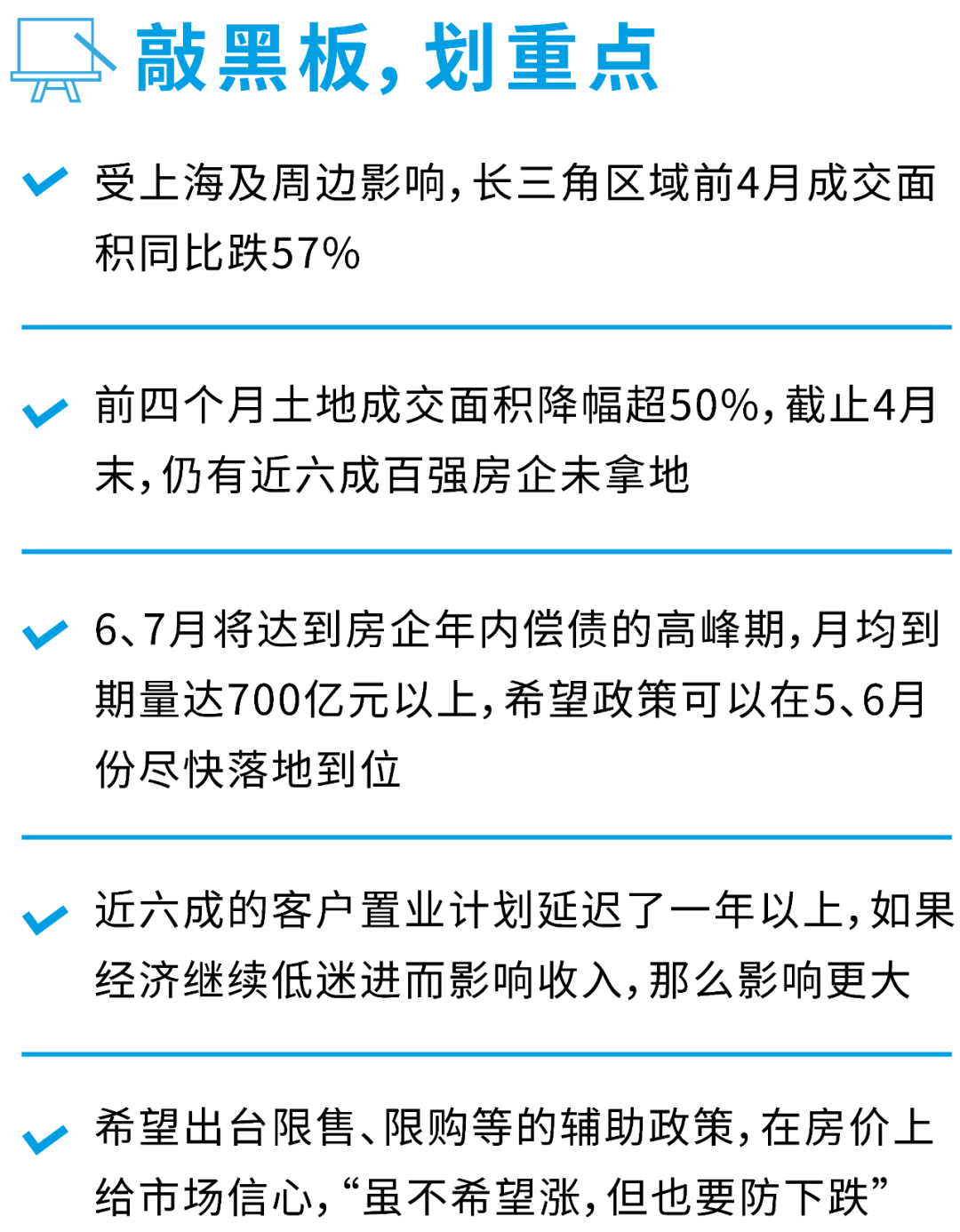

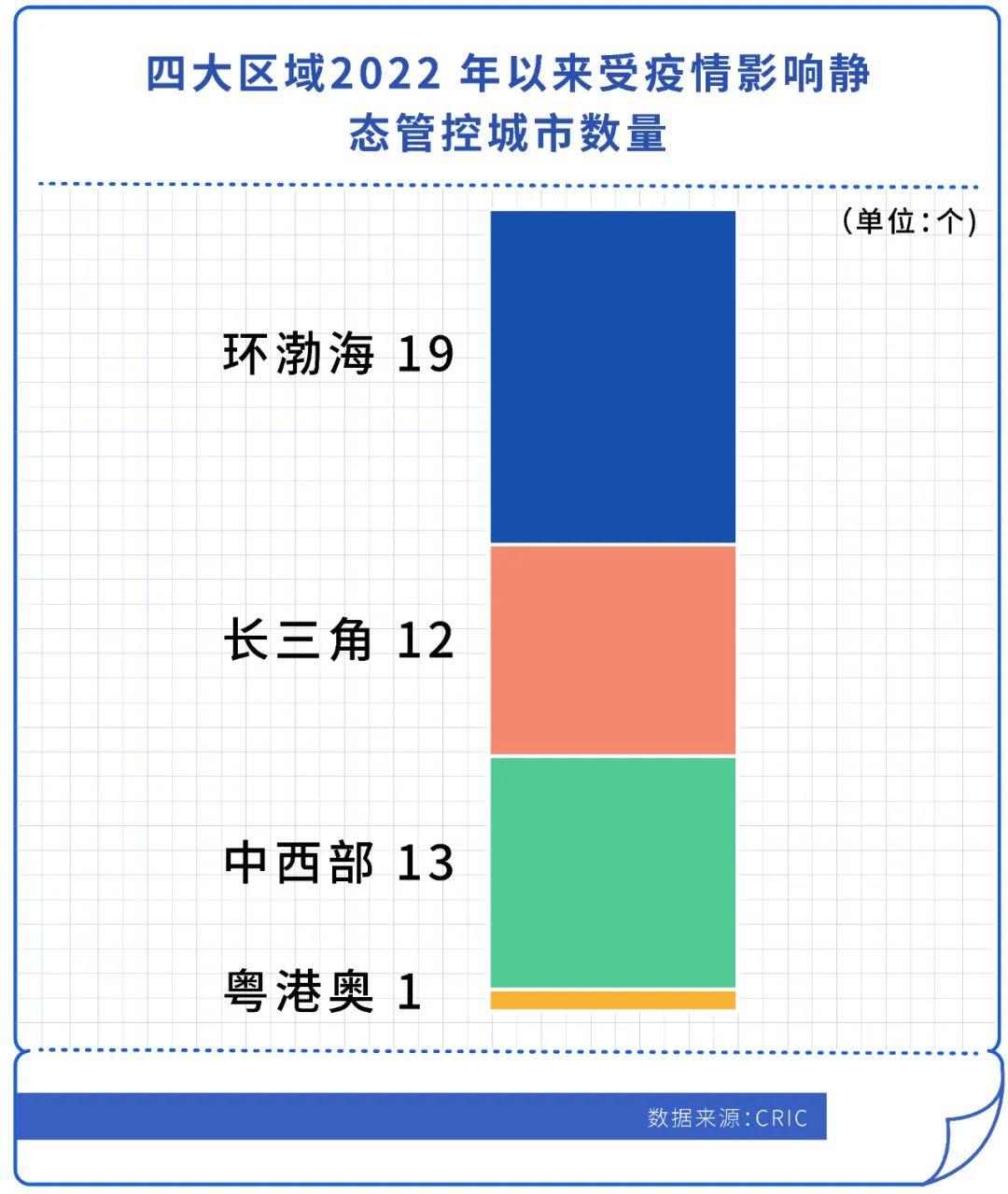

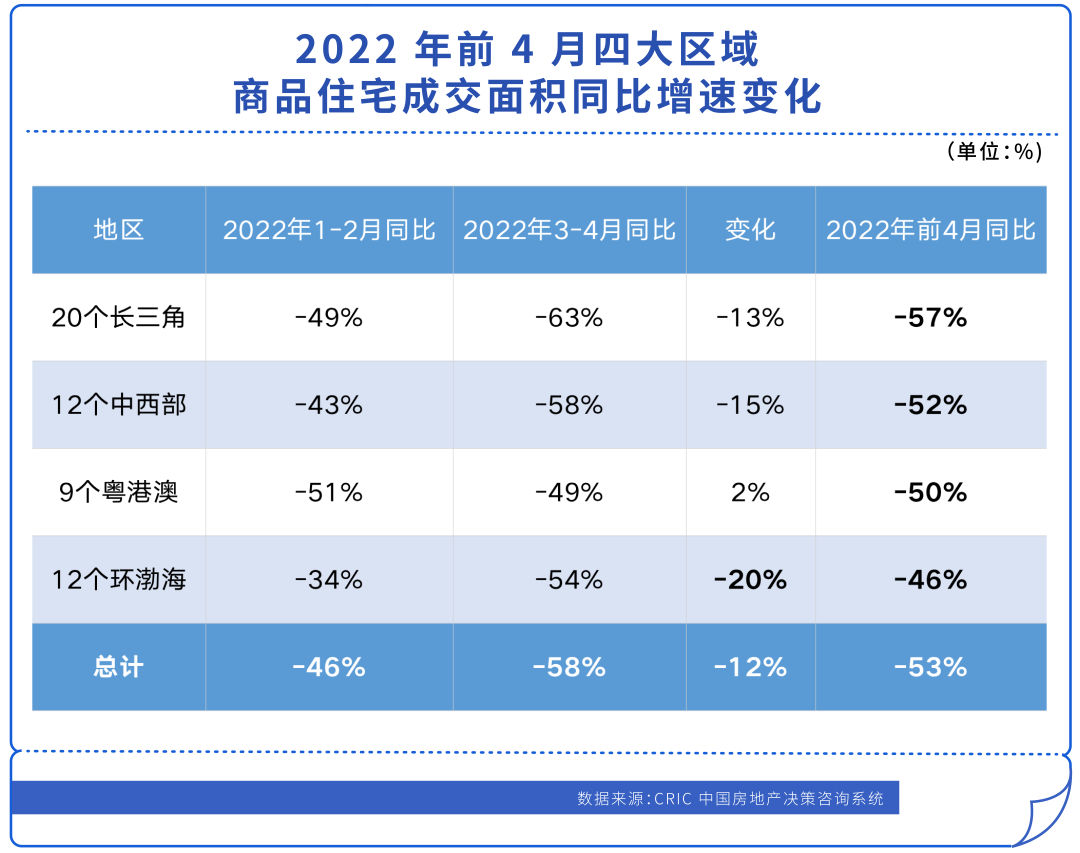

长三角和大湾区复苏进程被打断。CRIC数据显示,长三角区域高位回落,上海自开始静态管控后没有任何供应量。受上海及周边影响,长三角区域前4月成交面积同比跌幅最大,为-57%。

从全年进程来看,长三角和大湾区原本4、5月的数据应是逐步提升,可在疫情影响下,4月末登记备案成交数据回升进程被打断,回溯数据实际成交时间,正是在3月底4月初疫情多点散发之时。

疫情造成的区域分化加剧,2022年以来成交逐月回落,前四个月累计成交同比下降50%。特别是4月,新房成交同环比均下降,其中三四线同比下降63%。

疫情导致土地市场供地节奏发生变化,部分城市延迟了第一批土拍。前四个月土地成交面积降幅超过50%。

这对未来市场影响非常大,一般各大企业拿地集中在上半年,3、4、5月份最优,因为上半年拿地,下半年开盘,当年可实现回款,这对现金流影响非常大,因此,若错过了拿地黄金期,那今年整体的土地市场将非常不乐观。

对于企业来说,疫情影响下楼市下行压力未减,房企销售回款仍较为艰难,这进一步加剧了资金压力;且由于集中供地多为核心一二线城市,土地成本相对较高,导致企业拿地意愿、拿地力度降至历史低位,截止4月末,仍有接近六成百强未拿地。

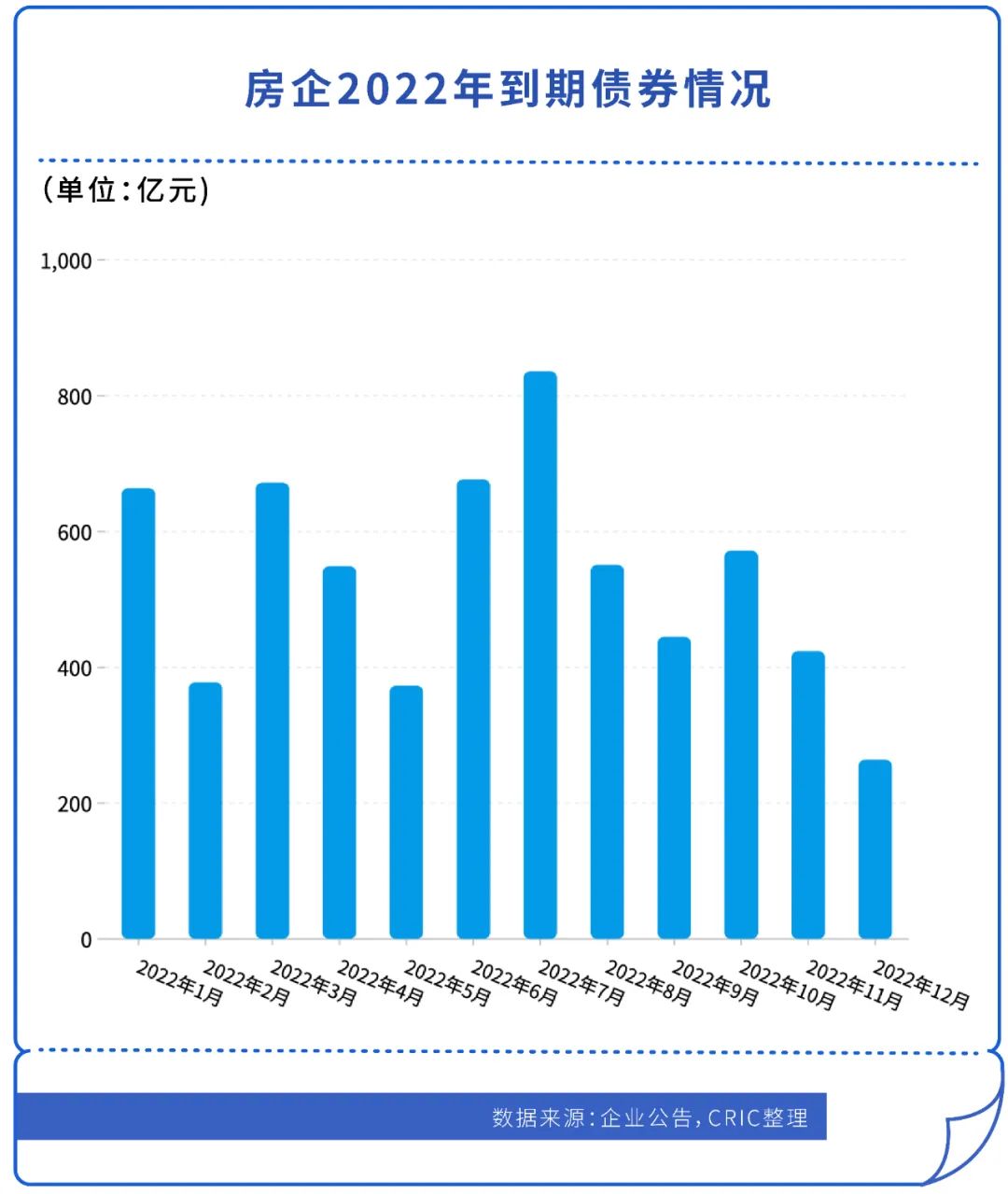

虽然近期房地产融资政策回暖加速,但受疫情影响,且行业风险未出清等多重原因,政策传导不及预期,企业融资恢复仍较为缓慢。3、4月的融资量分别为858亿元和641亿元,分别同比下降31%和45%

据克而瑞监测,2022年前4月的债券发行量仅是到期量的61%,企业偿债持续承压,接下来的6、7月则达到年内偿债高峰期,月均到期量达700亿元以上,所以6、7月份对很多房企来说是一个非常重要的坎,希望相关政策可以在5、6月份快点落地到位。

在目前整体疫情影响下,客户需求变化很大。

我们做了有关疫情对购房决策影响的调研,发现仍然坚持买房的客户只有20.09%。有一部分要换房,比例17.36%,但是推迟买房和放弃买房的客户到达了35.61%。

在这样的情况下,谁还想买房?

调研显示,一线城市的购房者态度比较坚决,会迟到但是不会缺席。

还有一些改善需求,因为疫情想换更大的房子,小房子和与父母同住的换房需求被激发出来,这一点,也对产品的促销有关联。

接下来,110平米以上的户型可能会更抢手,而且必须两卫以上,客厅面积要大,要有书房,原来是鸡肋的书房成为眼下争抢的点,客卧实际功能都当书房用,一般情况下不住人。今天对这些户型的调整也是需要关注的点。

总体来看,此次疫情对购房迫切度影响较大,3个月内购房的比例大幅下降,所以我们原本预计4、5月份回暖要整体往后延,至少延迟三个月,甚至有近六成的客户置业计划延迟了一年以上,这一年以上是目前的调研数据,如果接下来经济继续受到一定影响,再影响到收入,进而影响到购买力,那么这个影响可能还会更大。

展望后市,疫情叠加供求失衡,未来市场不确定因素更多。有内因也有外因,外因主要是疫情的不确定性,内因则主要还是市场需求和购买力的严重透支。

对此,我们认为,首先政策还是在不断的宽松过程当中,其中包括为房企纡困的政策,以期化解房企债务风险,所以最近一段时间,特别是困难房企还是有机会拿到合理的纡困融资,包括原有贷款的保留、展期等优惠政策,需要和地方银保监会、地方银行进行沟通。在预售资金监管方面,部分城市也给予一定放松。

在土拍方面,特别是土地预付款也给予一定支持,当然税费方面也是房企值得关注的,特别是这两年市场调整之后,很多项目实际都不赚钱,但是房企都有所得税增值税预增问题,原来预增比重较高,按照原来的测算收益比较高,但事实上没有那么高收益,如果把这些预收款项都调整到合理的范围内,对房企影响还是比较大的。

与购房相关的政策,比如刚需、改善等购房政策都有很重要的影响,其中最重要的影响还是按揭的影响,即首套和二套房的首付比例,如果能进一步下调,比如首套从30%调整至20%,那么购买力将上调30%。二套房如果从70%首付调整到30%,对客户的购买力影响也极大,这些政策都亟需出台。

此外,我们希望在限售、限购等方面出台辅助政策,部分城市也建议在高端豪宅等方面放开限价,在房价方面给大家一些信心,因为“买涨不买跌”,如果看不到房价上升趋势,市场也是死水一潭。所以希望市场上的高端项目,能够在房价方面有一定的支撑作用,虽不希望涨,但也要防下跌。

总体来看,今年的市场走势一定是先低后高,高是指相对于现在情况,但全年和往年相比会明显下降。土地市场成交亦是如此,因供地增加而带来成交回升或在二季度出现,但全年总规模还会下降。

当然,也不必对行业整体规模有所疑虑,我们依然要抱有信心。即使回落到过去几年的水平,规模依然是可观的。

目前已经看到了不少利好和曙光,信心还是要有。

如果今年要保住5%以上的GDP增速,房地产业必须要稳住。房地产行业仍然是中国经济的压舱石和支柱产业,这一点毋庸置疑。

大浪淘沙,未来的市场会更加稳健,对企业而言,过去的运作模式该结束了,三高模式无法在青铜时代生存,在未来三到五年,房企负债率会降至更合理水平,未来市场会更加稳健。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |