公司克而瑞研究中心 2021-04-23 08:59:02 来源:丁祖昱评楼市

“从旭辉到融创,“广西一哥”彰泰的去向一直备受行业关注,最终于4月17日落定,2021年4月17日,融创中国与彰泰集团在无锡举行战略合作签约仪式,融创将与彰泰设立合资公司,以99.1亿元接手彰泰所属目标公司100%权益,交易完成后,融创与彰泰分别持有合资公司80%、20%股权,同时融创服务也发布公告拟8亿元收购彰泰服务80%股权。

融创方面表示,此次合作,将进一步巩固融创在广西市场的领先地位和影响力。

资料显示,彰泰集团深耕广西29年,凭借优良的产品与服务,已在广西市场建立领先的规模优势和客户口碑。CRIC数据显示,近3年内彰泰蝉联广西本土房企销售额、销售面积双冠王。此次出让的资产包主要位于广西城市核心区域,九成以上为住宅业态,可售建筑面积约1162万平方米。

融创中国董事会主席孙宏斌表示,广西市场发展潜力巨大,彰泰与融创此次强强联手,将充分整合双方资源与优势,共同为广西人民带来高品质的产品与服务,以文旅、文化、会议会展等多元化产业优势助力广西经济社会高质量发展。

据了解,融创已深耕广西5年,已布局南宁、桂林、柳州、北海、钦州、贵港6个核心城市,打造了融创九樾府、九阙府等20余个高品质地产项目。

此次高达百亿的收并购交易也预示着未来融创与彰泰将从产品到服务进行深度的融合,也是为融创在广西市场的发展打开新局面。

我们认为,未来部分房企通过收并购方式拿地和项目的比例可能会上升,收并购也将正成为规模房企开拓市场、获取土地储备的重要手段。”

01 彰泰为广西规模最大的本土房企

近年来,随着广西房地产市场打开,各大品牌房企竞相互入驻,截至目前TOP20中仅有个别房企未有项目布局。

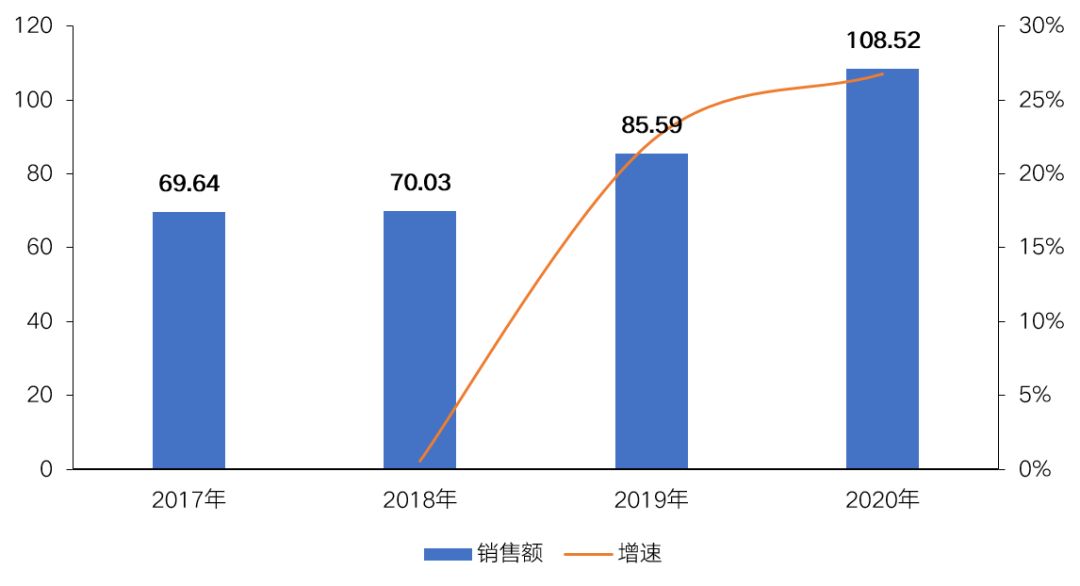

从克而瑞排行榜来看,2020年碧桂园、龙光、阳光城(6.260, -0.02, -0.32%)、万科、恒大、融创、金科等外来品牌房企占据广西市场第一阵营,竞争激烈。融创自2016年首进广西,也有意加速市场扩张,规模增速不断提升,2020年广西区域销售额突破百亿,达到108.5亿元,位列房企第8位。

图:2017-2020年融创广西区域销售规模与增速(亿元)

数据来源:CRIC

彰泰作为广西规模最大的本土房企,2018-2020年连续三年销售额均超过200亿元,其中2020年在广西区域全口径销售额达224.5亿元,权益销售金额达161.4亿元,均位列第一。根据广西2020年商品房销售额4251.5亿元计算,市场占有率约为5%,超过碧桂园位居首位。今年一季度,彰泰继续以47.44亿元领跑,增长预期向好。

随着彰泰并入融创,将为融创带来超过200亿的销售贡献,根据推算2021年或将达到260亿,迅速扩大融创在广西的销售规模与市场占有率,与其他房企品牌拉开差距,建立绝对优势。

表:近三年彰泰在广西的市场占有率

数据来源:CRIC

02 融创看重彰泰的土储与本土市场经验

广西土地市场热度高居不下,尤其是核心区域优质地块竞争激烈。

从年报数据来看,截至2020年年末,融创总土储建筑面积达2.58亿平方米,同比增长10.3%。其中2021年新增土地储备建筑面积约5877万平方米。从土储货值结构来看,截至2020年末,融创约78%的土储货值位于一、二线城市。其中于一、二线城市分别拥有货值0.4万亿和2.0万亿,强三线城市货值约0.7万亿。

在这其中,位于广西的土地储备量和占比都不高,截至2020年末,融创在广西的土地储备主要位于南宁和桂林,总计达到371.66万平方米,占总土储1.4%,权益土地储备为280.64万平方米。

相较之下,彰泰具备本土深耕优势,积累了丰富的区域土地储备,拿地方式也更加灵活,在一定程度能控制成本。目前,彰泰布局覆盖广西11个重点城市,以南宁、桂林、柳州、北海为核心城市向周边辐射,截止2020年底,累计开发项目106个,累计开发面积超2000万平方米,融创收购彰泰也是看重了彰泰的储备价值与本土市场经验。

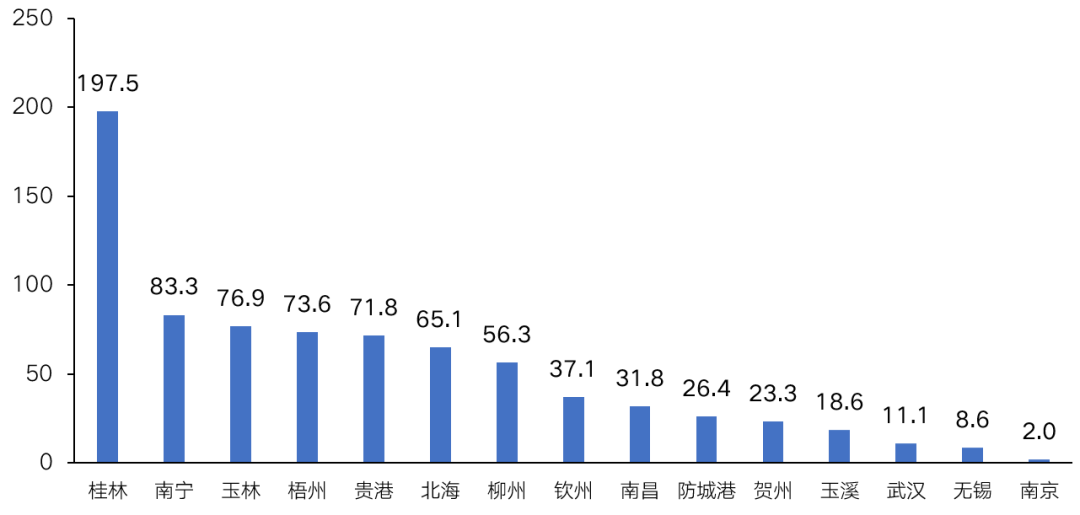

据公告披露信息显示,此次收购涉及目标项目共57个,包含54个开发项目及3个代建项目,总计容未售建筑面积为825.17万平方米。其中,54个开发项目计容共计未售建筑面积783.33万平方米,90.8%位于广西各城市核心区域,主要分布在桂林、南宁、玉林等城市,且以住宅为主,流动性强。

图:54个开发项目城市分布情况(计容未售建筑面积:万平方米)

数据来源:企业公告、CRIC

03 收并购将成为获取土地储备的重要手段

据了解,早在融创之前,今年1月7日时,旭辉集团曾发布公告,宣布拟与彰泰集团按65:35比例成立合营公司——旭辉彰泰。此外,旭辉中国将向彰泰集团股东彰泰香港及桂林合创收购彰泰集团65%的股权,1月7日当天,旭辉旗下物业上市公司永升生活服务集团,也发布公告,将以4.34亿元收购彰泰集团旗下彰泰服务集团有限公司65%已发行股本。

但随后,4月14日傍晚,旭辉集团发布解除合作框架协议公告,宣布解除1月7日时与彰泰集团订立的合作框架协议及其项下拟进行的交易。有媒体透露,合作告吹的最主要原因还是在于价格没谈拢。

而在资源整合问题上,融创作为“并购王”,拥有丰富的经验和成功案例。2019年以来融创便通过多种渠道拿地稳控平均土地成本,除了公开市场拿地和旧改及产业合作项目,融创中国通过收并购获取的土地占比超过6成,在资源整合上,融创已经形成一套成熟的操作流程和体系。

2020年,融创实现营业收入2305.9亿元,同比增长36.2%,资本运营方面,截至2020年末融创账面现金达1326.5亿元,同比增长5.5%,现金短债比为1.45,流动性充裕。

不仅如此,融创通过加大银行类融资占比、用公开市场机会发行融资成本相对较低的债务等,对债务结构的优化也起到积极作用,截至2020年末,融资成本同比下降2.1个百分点至6.46%。

也许正是因为如此,才使得此次高达百亿的收并购交易得以进行。

融创在广西发展已超过五年,对于市场也有一定了解,整体来说,此次融创收购彰泰,对于融创在广西的业绩规模、市场占有率、品牌影响力等方面都将产生叠加效应,与其他房企品牌拉开显著差距,重塑市场格局。尤其是彰泰在广西的储备积累和市场经验,大大增强融创的市场竞争力和深耕能力。

值得注意的是,从收购对象来看,彰泰“三道红线”全数达标,剔除预收款项后的资产负债率为62%、净负债率为15.7%、现金短债比为2.4,具备较高的财务安全性。因此,我们认此次融创收购彰泰,可能是行业龙头房企与区域龙头房企合联合的一次新尝试,未来收并购也将正成为规模房企开拓市场、获取土地储备的重要手段。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |