公司克而瑞研究中心 2021-12-06 09:06:48 来源:丁祖昱评楼市

2021年房地产市场在多重调控政策下,持续降温,下行压力加剧,甚至出现了部分房企违约及暴雷现象。在这一背景下,房企开始纷纷奉行“长期主义”,在这其中“产品力”成为了各大房企尤为重视的部分。

在今年克而瑞发布的《中国房地产企业产品力白皮书》中,对《中国房地产企业产品力百强》、《全国十大产品系》(含豪宅、轻奢精品和品质美宅)以及《全国十大作品》(含高端作品、轻奢作品和品质作品)三大榜单进行了测评。

测评结果显示,虽然2021年房地产行业发展受阻,但从产品层面来看,各大房企依然做了不少的提升,甚至出现了不少亮点。

超40家规模房企从集团层面对产品力发展战略进行了调整,从产品、社区、服务等多方面迭代升级。同时基于客服需求的变化以及房企自身产品战略的调整,也有众多房企对自身产品系进行了优化调整。

01 超40家规模房企从集团层面调整产品战略

今年,克而瑞再度发布《中国房地产企业产品力白皮书》,其中的三大榜单从“作品”到“产品系”再到企业“产品力”,实现全方位的测评。

表:中国房地产企业产品力测评指标体系

《中国房地产企业产品力百强》主要以企业在产品维度的整体表现为核心,共分为四个一级指标,从“产品接受度”、“产品系成熟度”、“产品美誉度”、“获奖与认证”四个维度对企业产品力进行评价,综合衡量房企在产品研发、整合、建造、质量、口碑等多方面的综合产品竞争力。最终得出以下结果:

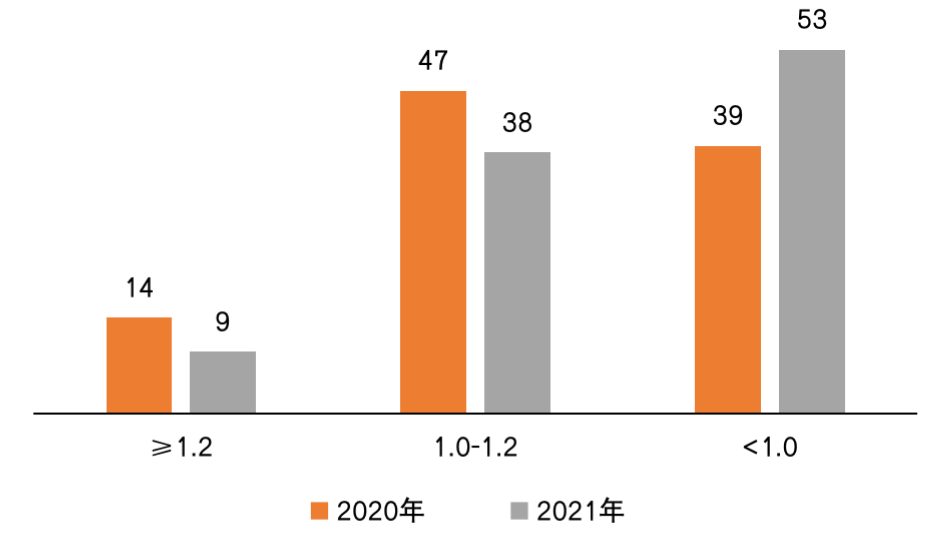

1、市场环境不利于中高端项目

2021年,受行业整体持续下行影响,中高端项目供应疲弱,各大企业在售项目整体定位出现了普遍的下降。从房企的均价比值(项目销售均价/所在城市销售均价)的平均值来看,产品力前100房企中,逾七成房企产品定位降低,均价比值在1.0-1.2 及1.2以上区间的房企数量较去年均明显减少,大部分均价比值在1.0以下。

图:2020-2021年产品力前100房企产品定位分布情况(家)

注:产品定位指房企产品的均价比值(项目销售均价/所在城市销售均价)的平均值

2、限价趋严、产品同质化严重

从房企溢价能力来看,今年房企的产品溢价能力也出现了普遍的下降,产品力前100房企,近8成房企产品溢价能力降低。其中,房企在售项目与周边项目的平均溢价率在0%以上区间房企数量减少,5%以上区间房企数量大幅减少,负溢价率房企数量大大增加。

图:2020-2021年产品力前100房企溢价能力分布情况(家)

注:溢价能力指房企在售项目与周边项目的平均溢价率

3、超40家规模房企从集团层面调整产品战略

截至今年10月,超40家规模房企从集团层面积极调整发展战略,纷纷从产品和理念推陈出新、精耕细作,强化客户的人居体验,从而提升自己的产品竞争力。2021年,各大房企的产品力重点聚焦于绿色、健康、智能、服务四大领域。

究其缘由,我们发现,“绿色”因为在碳中和、碳达峰目标下,各大房企践行绿色低碳发展,重塑人与住宅的关系,探索可持续发展之路;“健康”由于疫情反复,人们对于住宅安全、健康等方面的关注度持续升温,房企通过打磨产品满足消费者多层次需求;“智能”是受主流客群年轻化趋势影响,为了满足年轻客户群对美好生活场景的想象,从而创造出的功能多元、可持续迭代的生活解决方案;“服务”则是房地产行业逐渐增强运营和服务属性所至。

表:2021年部分房企产品发布会主要内容

4、产品交付质量是未来关注重点

产品质量负面信息及行业专家对房企的产品力总体评价依然是今年重要的测评指标。

监测结果显示,产品质量负面信息方面,受整体市场下行影响,今年产品降标减配、质量不达标,精装房交付问题较多。

据统计,在百强房企全网的负面资讯中,与交付、维权、精装修质量相关的有7.6万条,同比上升37%,其中质量不达标和降标简配类资讯分别占42.25%和53.80%。质量不达标主要包括墙体结构性开裂、墙面空鼓脱落、地面不平整、外墙、屋顶渗漏等问题;而降标简配则包括电器设备品牌降标、材料以次充好、园林绿化减配缩水等。产品交付质量一定是我们未来关注的重中之重。

行业专家总体评价方面,我们共征集到70余位业内权威专家的问卷。其中,专家对融创、龙湖、金茂、仁恒等房企的评价较高。此外,当代、华宇、卓越、越秀、合景等房企专家评价总分上升幅度较高。作为测评体系中唯一的主观指标,行业专家总体评价的“业内认可度”可以反映行业专业领域公认的产品价值和品牌价值。

02 基于客户需求和产品战略 房企在产品系打造上精益求精

目前,越来越多的房企意识到产品系的战略意义,纷纷从无到有、从有到优打造和升级产品系。

在豪宅产品系中,玺系作为招商蛇口高端产品系,自从招商蛇口2013年在深圳落地了第一个玺系产品双玺,至今已在全国落地14座玺系产品,分布在各个一线城市及重点二线城市。近10年来,产品整体定位已逐渐清晰、稳定。

面对新的需求,华润的瑞系产品理念从“润物”升华到“润心”。以情怀来打造作品,为业主定制专属的瑞文化,带来定制化住宅。

在轻奢精品产品系中,博翠系是金科面向城市新中产阶层改善型住宅消费需求,坚持城市、地段、资源、产品“四大核心”的严选标准,将多项金科“生命家”技术融入产品中。

锦绣系是华宇的改善住宅产品系,从室内设计、社区配套、物业服务、智能家居等方面提升美好人居格局。

在品质美宅产品系中,雅居乐雅郡系从规划、建筑、室内、花园、小区入口、门窗六大舒适尺度以及亲子陪伴、老幼关怀和健康呵护等方面打造以家之名的身心归宿,兼顾工作和生活平衡。

俊园系伴随着俊发集团业务诞生,1998年昆明市场“翠湖俊园”首开亮相,经过22年的实践、发展与总结,形成了体现品质的中高端定位。目前产品分布于昆明、大理、西双版纳、成都、贵阳,共计24个项目。

03 近150个城市2000个项目参选 展现今年产品的特征与趋势

今年《全国十大作品》榜单共吸引到全国200多家知名房地产企业,近2000个项目参与评选,共覆盖全国近150个城市。

1、小户型LDKG提升空间利用率,大户型注重主卧私密性

小户型的客户以年轻人居多,现下多为单身/准备结婚/二人世界阶段,他们希望客厅面积更大,同时能够满足各种功能需求。但受限于小户型产品面积,不仅要平衡各空间大小,还要匹配客户需求,成为产品痛点。而“LDKG”设计将传统客厅、餐厅、厨房、阳台四个功能区融为一体。开放式格局让空间更为开阔,同时提高空间利用率,满足追求品质的年轻客群需求。此外,该设计也有助于后期功能改造,通过重置部分家具,便能实现人口变化后的新需求。

在高端和大户型产品设计中,更重视主卧空间打造,实现卧室小家化。多套房或全套房设计在大户型产品中应用普遍,其保障了每一位家庭成员在各自卧室的功能性需求,从而减少公共卫浴的交叉使用,能显著弱化因家庭成员较多、生活习惯不同而造成的影响。另外,高端产品对于衣帽间关注度逐步上升,主卧设计中呈现出男女双衣帽间趋势。

2、豪宅立面设计更富视觉冲击力

随着购房群体年轻化,“颜值即正义”成为众多购房者的消费主张。高颜值外立面会对客户第一印象产生强烈冲击,更好地赢得客户偏爱。对项目品质、传播、溢价等方面都是很大的加分项。

越来越多的豪宅立面开始采用概念化设计,冲破传统的建筑设计框架,以自由、抽象的造型概念,向人们呈现建筑与空间的艺术之美。更多豪宅的单元入口、顶部、阳台等细部构件设计也更富空间感和想象力。

3、社区公共空间更重社交化

在社会快速发展、消费不断升级的浪潮下,人们的生活方式也在进行更新。社区通过打造多元全龄场所,既能满足功能实用性又能促进邻里交流互动性。

目前,主要通过社区会客厅、架空层、共享空间、会所等场所,进行多样化空间划分,让社区承担起更丰富的休闲娱乐,与业主产生黏合度。与此同时,不少房企通过定期组织带企业独特文化基因的社群活动,促进社区凝聚力,提升社区活跃度,实现社区社交空间价值最大化。

4、高颜值地下车库持续走俏

地下车库作为归家路径中的重要节点,已成为衡量住宅产品档次和品质的重要标志。随着客群年轻化趋势凸显,针对新生代客群对于精致生活的追求,房企聚焦地库审美价值,通过优化地下车库颜值,增添归家途中的氛围感和仪式感,提升产品溢价和品质。

地下车库大堂成为地下车库产品力打造重头戏之一,丰富的智能化设施和精美的艺术装置频现其中,令人耳目一新。

5、智能化应用领域由智慧通行、智慧安防向智慧健康延伸

克而瑞基于大量调查问卷,挖掘出客户对住宅智能化的需求特征,调研结果显示:智慧安防和智慧通行是当前住宅智能化中最受关注的领域。

一方面,在社区场景中,智能门禁、智能梯控、车牌识别、AI入侵监测等智能系统可以提升业主生活便捷性与安全性。另一方面,在居家场景中,有害气体探测、一键报警、智能访客系统等智能化技术可以为家庭安全保驾护航。

2021年,据不完全统计,百强房企中有近40家房企迭代升级产品系,通过梳理、调整、转型、精简、塑造等方式,打造更成熟化、差异化、多元化的产品系,满足消费者千人千面的个性化需求,从而抢占市场份额、提升溢价优势、实现利润增长。这也是在限价限购、“房住不炒”以及三道红线的调控政策下,房企的破局之道。

房企之所以在产品系方面作出较大幅度调整,主要基于客户未来需求的变化和房企自身产品战略的变化。一方面,随着购房群体年轻化、家庭结构小型化、职业选择灵活化、精神追求多样化、人口老龄化等诸多因素叠加,使得客户对于未来住宅产品的功能、颜值、智能、健康、服务等方面均提出更高需求。另一方面,行业微利时代竞争进入白热化,产品力成为核心竞争力,产品系的系统化、标准化、模块化、精细化是提高产品力行之有效的组合拳,逐渐成为行业共识,再加上客户未来需求改善倒逼着企业不断在产品系打造上精益求精。

附榜单:

数据说明:1.参评企业的项目统计范围为房企2021年集团及产品系在售住宅项目;2.指标统计数据来源为国家统计局、企业公告、公开媒体信息、调研访谈等。

数据说明:1. 参评企业产品系属性为住宅产品系;⒉ 参评企业产品系在售项目个数≥3;3. 参评产品系项目的统计范围为2021年该产品系的在售项目;4.排名不分先后,以产品系名称的首字母前后顺序排列

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |