市场 2023-04-25 08:34:24 来源:丁祖昱评楼市

国内大宗物业市场的回升比预期要慢一些。

根据CAIC数据库的监测,今年一季度,内地32个核心城市大宗物业成交总额482.4亿元,同比下降14.8%;总成交单数39笔,相较去年同期减少31.6%,其中1月有较多大体量项目进入市场交易。

一季度,大宗物业市场的利好消息并不少。2月20日,证监会发布公告,启动不动产私募投资基金试点工作,投资范围包括特定居住用房(包括存量商品住宅、保障性住房、市场化租赁住房)、商业经营用房、基础设施项目等。

同时,鼓励境外投资者以QFLP(合格境外有限合伙人)方式投资不动产私募投资基金。对私募机构及境内外机构投资者而言,这意味着房地产“抄底”机会来临。

3月24日,证监会又发布通知,进一步推进REITs常态化发行工作,优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs,零售类商业又新增退出渠道,利好大宗物业的投资与退出。

外部国际局势动荡,叠加疫情影响,国内办公、商业等资产都受到较大影响,大宗市场整体交易活跃度较前几年有较大水平下降。

进入2023年,经济活动逐步恢复正常秩序,投资者信心提升,更多外资机构投资者进入内地市场进行“抄底”, 尤其是连续的利好政策进一步提升了内地资产的潜在流动性,他们主要青睐北京和上海等核心城市优质商办资产,以寻求更多溢价空间。

一季度全国32个核心城市的大宗物业成交金额和成交单数都较去年同期出现晚显下降,但单笔成交金额达12.4亿元,同比涨253%。

从各大经济圈来看,以上海为核心的长三角城市群以244.99亿元的成交金额位居首位。其中,上海总成交额约166.35亿元,为单城市最高。上海仍旧是内地大宗物业流动性最好的城市。

一季度,上海除76亿元尚浦中心和13.4亿元绿地外滩中心成交外,其余几单的成交规模都较小,大多为城市资产包项目,所以,总成交额较去年同期下降了28%。其实,对比过去几年一季度的数据,可以发现,今年一季度上海大宗物业的交易量处于低位。

长江中游区域,主要得益于武汉多笔大体量项目成交,一季度交易金额98.43亿元,超越京津冀及珠三角,仅次于长三角城市群,市场活跃度较高。

武汉的大体量项目成交,主要是华润置地以124亿元收购华夏幸福(2.240, -0.01, -0.44%)资产包的交易于今年3月29日完成,资产包中一共4个项目,其中就包含了武汉中北路项目和武汉长江中心等两个项目。

以北京为首的京津冀城市群,一季度大宗物业的成交金额为52.75亿元,超过珠三角的52.23亿元。

北京自用型买家在一季度表现较为活跃,中国电子科技网络信息安全有限公司从北京保险产业园投资控股有限责任公司购得一处产业园项目,地上面积35216.4平方米,以11.97亿元的价格成交。

凯德投资2月份以约28亿元完成对苏宁生活广场的收购。这是位于北京市朝阳区慈云寺区域的一个综合体项目,包括甲级写字楼和商业卖场,有大型电器卖场、特色餐饮、休闲设施等,总建筑面积9.98万平方米。

关中平原2023年初大宗市场则无项目成交。

从一线城市的成交情况看,除深圳外,北上广三城一季度成交规模都较去年同期有不同程度的下降。深圳主要得益于1月份以35.8亿元的价格成交的深圳冰雪文旅城,成交规模较去年同期较高。

广州大宗物业市场的交易则较为冷淡,表现不及预期,降幅超8成。

由于华润置地以124亿元完成收购华夏幸福多个项目股权,武汉和南京的成交额表现比较突出。

2023年一季度,房地产业依然为大宗市场收购方青睐的主力行业,成交金额达到 216.9亿元,占总成交规模的45%。即使处于行业下行期,房企对其优质核心资产的未来仍充满信心。

今年一季度,外资机构投资者表现强势,成交金额达105.1亿元,占总成交规模的21.8%,其中凯德及领盛投资的收购比较亮眼。

其中,领盛投资更为青睐长租公寓项目。2月,领盛投资收购位于建发房产位于上海杨浦区新江湾城的“建发·珑庭”项目3栋楼,共计26299平米。

去年底,领盛投资刚刚从朗诗青杉资本手中收购上海杨浦的黄兴大楼。领盛投资计划将这两笔收购的物业改建成长租公寓。

包括凯德和领盛投资在内的多家深耕国内市场的外资机构,都计划或已经设立人民币基金,为投资中国市场开辟新的投资途径。包括新加坡、东南亚地区以及中东地区和欧洲的部分投资机构,都从去年底开始加大了在中国市场布局的力度,正在北京、上海等核心城市物色合适的投资标的。

目前,国内大宗物业市场中,国资企业还是收购主力。在房地产业严监管、部分民企融资受到冲击的情况下,大型央国企地产凭借充裕的现金流及良好信用成为大宗市场的主流参与主体。

2023年3月,华润置地有限公司公告,以124亿元完成收购华夏幸福公司股权,此次交易包含三个大体量商办资产项目,其中2个位于武汉,1个位于南京,为一季度成交规模最大的项目。

此外,金茂地产也动作频频,在3月下旬连续成交了两宗综合体项目,成交金额分别为20.6亿元和11.79亿元。

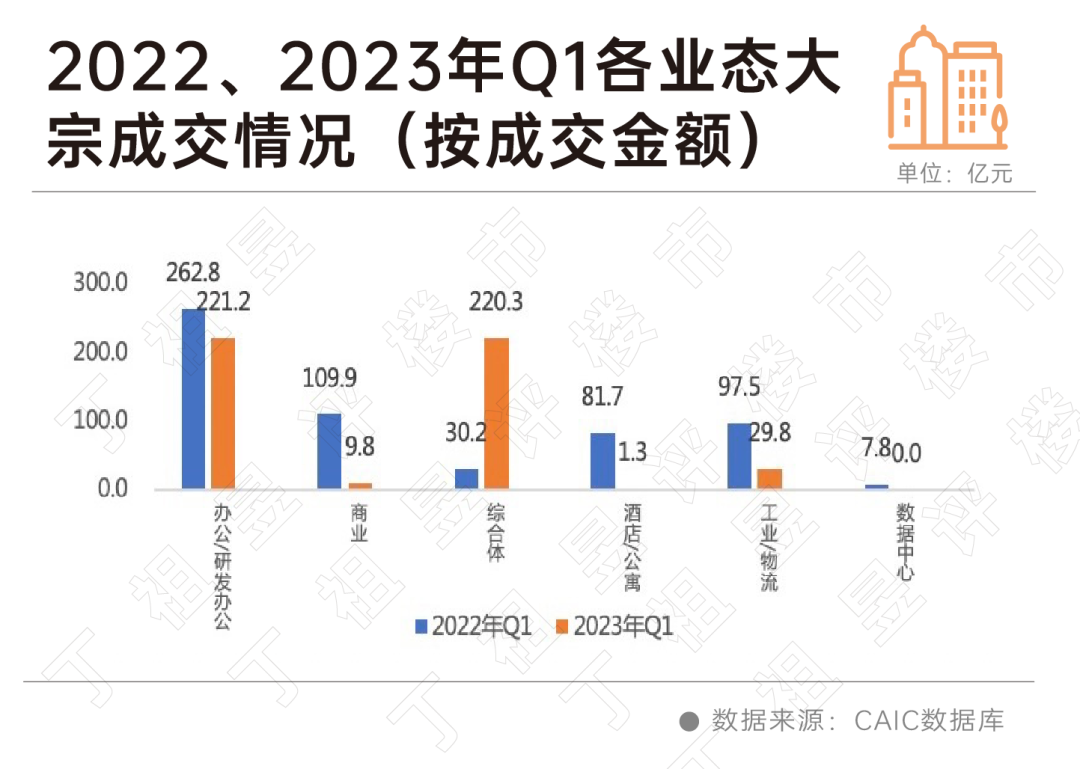

根据CAIC数据库的监测,今年一季度,全国32城统计口径内的大宗交易物业类型中,主力业态仍然是办公/研发,占总交易规模的45.9%,其次是综合体,占比达45.7%,规模与办公业态相当,工业/物流规模次之。

与去年同期相比,除办公和综合体资产外,其余成交的物业类型的规模都有不同程度的减少。尤其是2021、2022年热度比较高的酒店/公寓资产,今年一季度的成交金额就比较低,一线城市核心区域的优质写字楼以及运营表现优异的园区资产继续得到资本青睐,持续加码。

2022年,中国房地产投资活跃度及投资力度均跌至近5年新低,全年大宗交易成交额为1609亿元,同比下跌41%。不过,大宗物业市场从去年底开始有所活跃,投资热度持续回归,投资者对中国市场,尤其是北京、上海等核心城市的投资市场预期也变得积极。

随着房地产进入后开发时代,行业重心由增量开发逐渐向存量运营转移。中国的城镇化浪潮在历经20多年后,许多位于核心城市成熟地段的存量不动产也面临更新改造需求,其中包括办公楼、零售物业和长租公寓等,这些物业的不断迭代和升级,给大宗物业的投资市场带来机遇。

尤其是公募REITs扩容至商业地产后,不仅有助于优质商业资产持有人和运营商盘活资产,也吸引了更多现金流充裕的国企地产和外资地产基金加入,综合体项目频频被收购。

随着房地产政策企稳,以及投资活动复苏态势明显,预计大宗物业的成交量有望在下半年集中体现。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |